【中金固收·利率】政策力度的边际变化,收益率曲线变平——四季度货币政策执行报告点评

事件

2023年2月24日,央行披露《2022年第四季度中国货币政策执行报告》[1],我们简评如下。

一、经济渐进复苏下,货币政策表述从“加大”力度转向“精准有力”,政策进一步放松的可能性正在减弱

在当前经济稳步复苏的形势下,央行在下一阶段表述中相关措辞也相应有所调整,整体方向上来看,政策力度有所收敛。具体来看:

- 一是,将此前的“加大稳健货币政策实施力度”调整为“稳健的货币政策要精准有力”,也重新将货币供应量和社融规模增速与名义经济增速挂钩,明确增速基本匹配,而此前对二者的表述为“合理增长”,包括新增提及要“增强信贷总量增长的稳定性和持续性”。这些调整也符合目前经济向上复苏的趋势。虽然在目前经济稳步复苏的预设路径下,央行进一步放松的概率正在减弱,但我们认为央行或也不会转向收紧,更多可能是维持目前的力度,鼓励并引导金融机构“充分发挥”当前现有的货币信贷政策“效能”,实现“稳增长”(新增表述)的目标。

- 二是,重新提及“引导市场利率围绕政策利率波动”,并删掉三季度报告中“加强存款利率监管”、“着力稳定银行负债成本”相关表述,新增“推进利率市场化改革,畅通货币政策传导渠道”。近期回购资金价格已边际有所上行,市场也一度担心央行政策收紧的可能。从近期公开市场操作看,我们认为这一表述并不意味着央行要收紧银行间流动性,而更有可能是在当前经济稳步复苏的条件下,继续推进一些疫情前就开始部署的中长期工作目标,包括利率市场化改革、疏通政策传导路径等。央行其实也是可以在不收紧总量流动性投放的情况下,通过改变投放工具的使用结构,来完成对市场利率向上回归政策利率的引导。比如近期,央行重新增加了逆回购和MLF的净投放规模,相比于2022年央行投放较多倚重成本相对更低的结构性工具而言,这种投放调整本身也会引导市场利率向逆回购和MLF等常规工具的操作利率回归。

除调整了部分表述外,央行在下一阶段工作部署也透露出更多新增发力方向,包括并不限于:

- 一是支持内需尤其是消费领域的增长,新增提及“把实施扩大内需战略同深化供给侧结构性改革有机结合”、“着力支持扩大内需”、“助力实现促消费、扩投资、带就业的综合效应”,“推动消费有力复苏,增强经济增长潜能”等。

- 二是风险化解,新增提及“稳步推动重点企业集团、中小金融机构等风险化解”、“加强金融、地方债务风险防控”等。

- 三是地产相关表述,不过虽然是相对三季度报告的新增内容,但对市场而言相关表述并不新鲜,包括1月初央行、银保监会联合召开主要银行信贷工作座谈会[2]上便有“因城施策支持刚性和改善性住房需求,做好新市民、青年人等住房金融服务”等相关表述的提及。

整体来看,央行当前对下一阶段货币政策的定调更多意在引导金融机构用好存量工具来支持实体经济,这也对应当前经济稳步复苏的基调。因此,在经济稳中向好的预设路径下,我们认为货币政策进一步放松的空间或有限,这也与市场此前的预期比较一致,经济复苏阶段,政策力度是可以适度的收敛,尤其是存量工具的效能还没有完全释放之际,贸然加大政策放松力度,反而可能引发通胀等潜在风险。但如果后续货币和财政政策力度减弱或不及市场预期,那么我们认为其实又可能会引发经济复苏的反复,届时政策力度可能会重新加大。包括央行自身也提及,“当前外部环境依然严峻复杂,国内经济恢复的基础尚不牢固”,这可能也是为何央行将“稳增长”新增纳入下一阶段的工作当中。落脚到债市影响上,虽然央行货币政策进一步放松的概率减弱,但“稳增长”目标下,收紧的概率也并不高,考虑到当前资金价格中枢已经抬升至与OMO政策利率相当的水平,我们认为“引导市场利率围绕政策利率波动”的表述对当前利率点位的影响或有限,更多可能仍聚焦在短债层面,而长端债券的博弈仍将围绕经济潜在反复和政策灵活调节展开。总体而言,年初至今,债券曲线变平,期限利差重新收缩,而信用利差也重新高位回落。这些息差缩小的特征意味着实体融资需求依然不够强烈,仍存在“资产荒”的格局,意味着未来政策仍需要加码刺激。因此,货币政策力度在年内可能会有高低起伏,从而带来长久期利率债的博弈机会,可以在一二季度继续增配长久期利率债。

二、结构性货币政策工具力度边际抬升,带动贷款利率小幅续降,超储率水平也有所回升

四季度央行继续积极发挥结构性货币政策工具的作用,至2022年末,结构性货币政策工具余额约6.4万亿元,较三季度末的5.5万亿元多增0.9万亿元。其中,四季度PSL新增5047亿元,为当季结构性工具余额增量最主要来源,主要用于支持开发性政策性金融机构向基础设施重点领域提供信贷等金融支持;支农支小再贷款及再贴现余额合计增加859亿元,继续用于引导相关金融机构向涉农、小微和民营企业等经济发展薄弱环境进行信贷投放。此外,央行也通过其他多种阶段性结构性工具累计投放资金3000余亿元,用于引导金融机构支持绿色低碳、科技创新、普惠养老、交通物流、设备更新改造等项目。后续来看,近两个月来PSL已转为负增,且随着部分结构性工具到期,可能也会看到部分结构性货币政策的有序退出,我们认为央行可能会适度调整政策工具使用结构,对结构性政策工具的使用力度可能边际减弱。

图表1:结构性货币政策工具使用情况

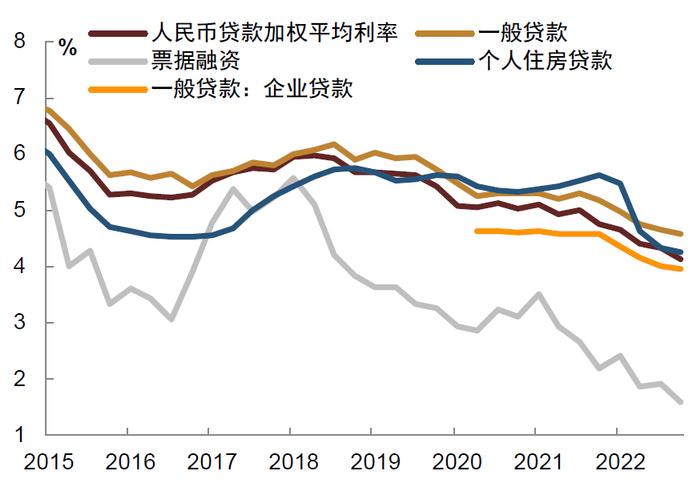

上述结构性货币政策工具的使用,也带动了四季度贷款利率继续走低。整体来看,人民币贷款加权平均利率较三季度下降20bp至4.14%,环比降幅进一步走扩,较去年同期下降62bp。拆分来看,票据利率环比大幅下降32bp至1.60%,创2015年以来新低;一般贷款、企业贷款、个人住房贷款较三季度继续下降,不过环比降幅有所收窄。四季度虽然防疫政策优化调整,但疫情扰动等因素影响下实体内生融资需求仍未明显提振,政策层面主要通过政策性开发性金融银行、以及盘活结存专项债限额向基建项目等提供资金支持,也由此撬动部分企业中长期资金需求。整体来看,在政策推动下资金供给仍超过融资需求,推动贷款利率小幅续降。

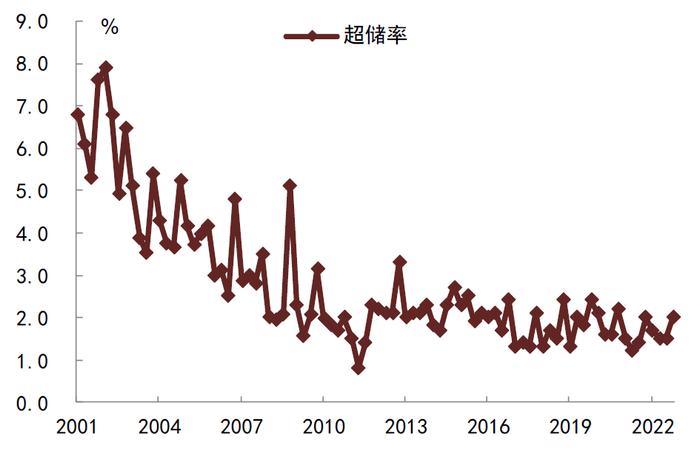

同时,随着结构性工具的发力,叠加12月央行再次降准25bp,并灵活把握公开市场操作力度和节奏,也向银行间市场提供了相对充裕的资金,带动12月末金融机构超额准备金率由三季度末的1.50%回升至2.0%,与2021年12月末超储率持平。

图表2:贷款利率走势

图表3:金融机构超储率

三、虽然政策力度边际变化,但我们预计货币政策主动收紧的概率不高,货币政策维持稳定仍是目前主要政策思路

虽然整体来看,政策力度有所收敛,进一步放松的可能性减弱。但对于市场担心的货币政策是否会因为经济和通胀回升而主动收紧,我们认为概率不高。本次报告中央行对“稳健货币政策”的思路的具体阐述印证了这个看法。央行在报告中专门开辟专栏二阐述稳健的货币政策的含义,强调“稳货币是稳经济、稳就业、稳物价的重要基础,实施好稳健货币政策的一个关键要求就是“稳”。”这里面央行清晰的阐述了一直以来央行货币政策稳健的思路,认为“稳定不稳定的经济是金融宏观调控的根本要义。货币政策主要是熨平经济运行中出现的总需求波动,避免经济大起大落对生产要素和社会财富的破坏。”[3]这里的稳定既包括了经济下行时期“不大水漫灌”,同样也包括“经济回升时也不急转弯”。因此我们倾向于认为今年经济回升的背景下,即便经济和通胀数据回升,但只要不是过热性的回升,货币政策明显收紧的概率可能也不高。

四、除了政策基调之外,央行在专栏中对央行利润上缴工具、防范化解金融风险、恢复居民消费等方面均给出了具体的阐述,值得关注

除了上述政策基调相关的内容之外,央行的专栏给出的信息也非常值得关注,包括:

-1.央行利润上缴已完成,未来利润上缴工具的政策空间或较为有限。央行在报告里的专栏一中披露了央行在2022年上缴利润的数额的原因,报告表示“在完全核销历史成本的基础上,2022年人民银行依法上缴了所有的历史结存利润,并对外公开披露”。报告表明,2022年央行上缴的1.13万亿元结存利润已经是央行所有的历史结存利润,其他利润需要用于核销央行承担的国有金融机构历史改革成本。这是我们看到央行首次披露上缴利润数额的原因,但也意味着未来利润上缴工具的政策空间可能较为有限。

-2.报告开辟专栏总结过去五年强化金融稳定保障体系的工作,中长期金融防风险目标的关注度或重新提升。报告专栏内容的方向一定程度上也体现了当前央行工作的重心。从报告里的专栏三来看,专栏总结了过去几年央行会同有关部门防范化解重大金融风险攻坚战,强化金融稳定保障体系的工作,包括处置“明天系”等高风险集团的风险、推动中小金融机构改革和补充资本金、清理整顿影子银行和非法金融活动等。这些工作总结在本次的报告中提出来,我们认为一方面是报告作为年末报告所做的工作总结,另一方面也表明了当前政策关注的重点又回到了这些中长期金融防风险工作上来。

-3.央行开辟专栏谈论消费的重要性,总体判断上对消费复苏趋势比较乐观。央行在报告里的专栏四中阐述了促进消费是2023年经济工作的重点之一。报告认为,2023年制约消费回暖的因素有望缓解,一是消费场景的拓展使得探亲访友旅游餐饮的需求回升,二是前期积累的预防性储蓄有望逐步释放为实际消费需求,三是促消费政策效果将逐步显现。未来复苏的效果如何?从国际经验看,“主要经济体在疫情过峰后的1-4个季度里,出现了消费复苏向好的现象,并存在疫后比疫前消费更好的情况。”虽然报告也同时提到复苏不及预期的风险,但相对简短,因此总体从这些表述来看,报告对今年消费复苏的预期总体还是相对乐观的。

货币政策超预期收紧。

[1]http://www.pbc.gov.cn/zhengcehuobisi/125207/125227/125957/4584071/4804390/index.html

[2]http://www.pbc.gov.cn/goutongjiaoliu/113456/113469/4761280/index.html

[3]http://www.pbc.gov.cn/zhengcehuobisi/125207/125227/125957/4584071/4804390/index.html

本文摘自:2023年2月25日已经发布的《政策力度的边际变化,收益率曲线变平——四季度货币政策执行报告点评》

东 旭分析员,SAC执业证书编号:S0080519040002SFCCERef:BOM884

韦璐璐分析员,SAC执业证书编号:S0080519080001SFCCERef:BOM881

耿安琪联系人,SAC执业证书编号:S0080121070209

陈健恒分析员,SAC执业证书编号:S0080511030011SFCCERef:BBM220

法律声明

向上滑动参见完整法律声明及二维码