又一家跑了?华慧新能源IPO现场检查,会计差错更正,第一轮问询未回复就上市终止!

原标题:又一家跑了?IPO现场检查,会计差错更正,第一轮问询未回复就上市终止!

来源:梧桐树下V

文/梧桐兄弟

近期,湖南华慧新能源股份有限公司(“华慧新能源”)撤回创业板上市申请文件,IPO终止!

2022年1月7日,中国证监会公布首发企业信息披露质量抽查名单,华慧新能源属于9家被抽查企业之一。2022年9月29日,交易所发出第1轮审核问询函,但直至IPO终止都未获回复。

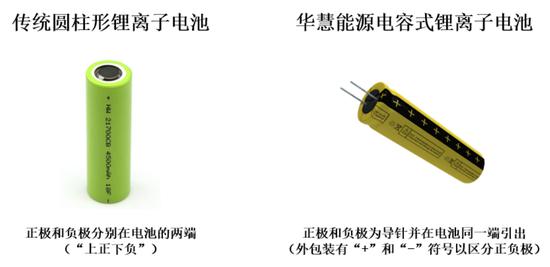

华慧新能源是一家专注于电容式锂离子电池研发、生产和销售的高新技术企业。但公司产品主要应用于智能玩具、小家电、LED照明、智能车载设备、电子烟、数码产品等领域。

报告期内,公司主营业务收入分别为20,725.12万元、18,916.50万元、21,300.10万元和9,280.62万元,扣除非经常性损益后归属于母公司所有者的净利润分别为4,696.16万元、5,130.92万元、5,502.25万元和1,879.78万元。受新冠疫情反复、俄乌战争及全球经济增速略有放缓等因素影响,2022年1-6月,公司主营业务收入同比下降28.48%,扣除非经常性损益后归属于母公司所有者的净利润同比下降53.76%。

净利润下滑,可能是IPO撤回最主要原因之一。

一、IPO现场检查,会计差错更正

2022年1月10日,华慧新能源接到深圳证券交易所上市审核中心下发的《现场检查通知书》(检查通知函【2022】第2号),随后开始了现场检查工作。2022年9月29日,公司收到深圳证券交易所下发的审核函【2022】010939号《关于湖南华慧新能源股份有限公司首次公开发行股票并在创业板上市申请文件的审核问询函》中现场检查报告显示:

①公司将改扩建厂房建设期间土地使用权的摊销金额计入管理费用,未计入在建工程;

②公司未将在部分厂区安装调试的设备确认为在建工程,列示在其他非流动资产;

③全资子公司东莞市华慧新能源有限公司为母公司承担人员薪酬。

公司在现场检查后,根据《企业会计准则第28号——会计政策、会计估计变更和差错更正》的规定,对前期会计差错进行更正,并对受影响的报告期内的财务数据进行了追溯调整。

1、会计差错更正的时间和范围

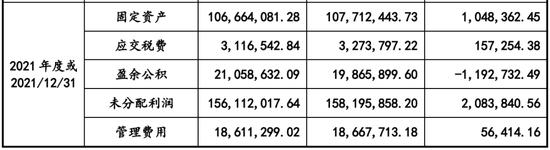

公司第三届董事会第五次会议审议通过《关于会计差错更正及追溯调整的议案》,将上述事项的会计处理调整事项认定为会计差错更正。本次会计师差错更正系对管理费用、在建工程等事项调整,会计差错更正前后的受影响的主要财务数据比较列示如下:

(1)前期会计差错更正

根据上述事项追溯调整后,公司2019年1月1日主要科目调整前后金额及调整金额如下:

(2)报告期内会计差错更正

根据上述事项追溯调整后,公司报告期内的主要科目调整前后金额及调整金额如下:

此外,现场检查调整事项“全资子公司东莞市华慧新能源有限公司为母公司承担人员薪酬”,系公司部分销售人员长期在外工作、为了解决子女教育、购房资格等家庭因素,公司出于对员工的关怀,故将该部分员工社保缴纳以及劳动关系办理在东莞子公司。

根据《中华人民共和国企业所得税法实施条例》第三十四条规定:企业发生的合理的工资薪金支出,准予扣除。工资薪金,是指企业每一纳税年度支付给在本企业任职或者受雇的员工的所有现金形式或者非现金形式的劳动报酬。

公司已对相关薪酬进行了调整,但劳动雇佣关系不进行主体变更,年度所得税汇算清缴时此部分支出将进行纳税调整事项,故不影响所得税费用,此事项对于合并财务报表并无影响。

2、会计差错更正对报告期财务状况的主要影响

公司会计差错更正事项,系经审慎分析,按照扣除非经常性损益前后孰低净利润计算,需调增2019年度净利润57.54万元,调增2020年度净利润26.77万元,调减2021年度净利润4.80万元,会计差错更正影响数金额较小。公司本次现场检查相关事项的调整系基于谨慎性原则进行,对公司日常经营不构成直接影响,进行调整后,公司仍符合《深圳证券交易所创业板股票上市规则(2020年12月修订)》第2.1.2条第一项之上市标准:“最近两年净利润均为正,且累计净利润不低于5,000万元。”

3、本次会计差错更正不存在故意遗漏或虚构交易、事项或者其他重要信息,滥用会计政策或者会计估计,操纵、伪造或篡改编制财务报表所依据的会计记录等情形。

4、本次会计差错更正符合《企业会计准则第28号——会计政策、会计估计变更和会计差错更正》的规定,公司不存在会计基础工作薄弱和内控缺失,相关更正信息已恰当披露。

(1)差错更正符合企业会计准则的规定

上述会计差错更正事项,已按照《企业会计准则第28号——会计政策、会计估计变更和会计差错更正》进行更正,更正后的财务信息公允反映了公司在报告期内的财务状况、经营成果和现金流量,符合企业会计准则的规定。

(2)公司不存在会计基础工作薄弱和内控缺失

上述会计差错更正事项,不属于因会计基础薄弱、内控不完善、必要的原始资料无法取得、审计疏漏等原因导致的会计差错事项。本次会计差错更正,已经由董事会审议通过。上述调整,不影响公司会计基础健全和内控有效性。

(3)相关更正信息已恰当披露

对会计差错更正事项,公司已履行必要的审批程序,且已在招股说明书恰当披露相关更正信息,调整后的申报财务报表能够公允地反映公司的财务状况、经营成果和现金流量,差异调整合理、合规。

综上,公司上述会计差错更正事项不影响公司在创业板发行上市条件,符合《企业会计准则第28号——会计政策、会计估计变更和会计差错更正》、《首发业务若干问题解答(2020年6月修订)》问题44以及《深圳证券交易所创业板股票首次公开发行上市审核问答》问题28的相关规定。

二、产能利用率、产销量下滑,应收账款却上涨

公司2021年度产能较2020年度增加2,770.00万,主要系公司2020年底购置了新设备所致。受新冠疫情影响,公司2020年度的产能利用率相对2019年下降16.17%;2021年度公司产能利用率同比下降主要系公司2021年度新增产能尚未完全消化,加之新冠疫情因素综合影响所致。2022年1-6月公司产能利用率有所回升,但由于受新冠疫情、俄乌战争等因素综合影响,产能利用率尚未恢复至较高水平。

由上可知,2022年1-6月,公司产能利用率略高于2021年度,但仅为70.96%,同时产销率存在较大下滑。值得注意的是,在产能利用率、产销率不佳的情况下,2022年1-6月公司的应收账款余额却大增。

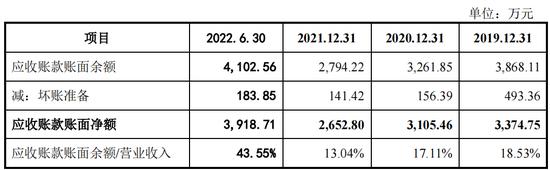

报告期各期末,公司应收账款构成及变动情况如下:

报告期各期末,公司应收账款账面余额分别为3,868.11万元、3,261.85万元、2,794.22万元和4,102.56万元,占营业收入的比重分别为18.53%、17.11%、13.04%和43.55%。截至2022年6月末,公司应收账款金额较大,主要系新明玩具、深圳市雷霆风暴科技有限公司等主要客户二季度订单及销售较多所致。

三、被起诉曾恶意提起专利侵权诉讼;另有一起5项专利被宣告无效

据披露,华慧新能源尚涉及2起诉讼,其中:

1、奥飞娱乐于2020年3月16日向广州知识产权法院提起诉讼,诉请华慧能源赔偿因ZL201120536153.X号专利恶意提起的专利侵权诉讼给奥飞娱乐造成的经济损失7,259,522元且诉讼费由华慧能源承担。

公司于2022年3月14日收到广州知识产权法院传票,奥飞娱乐于2021年11月6日向广州知识产权法院提起诉讼,诉请华慧能源赔偿因ZL201020545242.6号专利恶意提起的专利侵权诉讼给奥飞娱乐造成的经济损失为1,000,000元,且诉讼费由华慧能源承担。

公司于2022年3月14日收到广州知识产权法院传票,奥飞娱乐于2021年11月6日向广州知识产权法院提起诉讼,诉请华慧能源赔偿因ZL201020525251.9号专利恶意提起的专利侵权诉讼给奥飞娱乐造成的经济损失为1,000,000元,且诉讼费由华慧能源承担。

截至2022年12月披露,华慧新能源尚未收到判决结果。

2、2015年,公司基于发明专利“一种圆柱形铝壳束腰封口正负极同向引出的锂离子电池”等9项专利权,以东莞力源为被告,向广州知识产权法院提起民事侵权诉讼,提出要求东莞力源立即停止生产、销售、许诺销售被诉侵权产品,销毁生产及库存成品、半成品、模具,删除宣传广告,赔偿相应经济损失等诉讼请求。诉讼提起后,东莞力源针对各项专利权分别向国家专利复审委申请无效宣告。双方对于持有异议的国家专利复审委的决定向北京知识产权法院提起行政诉讼。

截至本招股说明书签署日,各项专利诉讼已全部结案,该发明专利与2项实用新型专利被宣告无效,2项实用新型专利被宣告部分无效,4项实用新型专利维持有效。

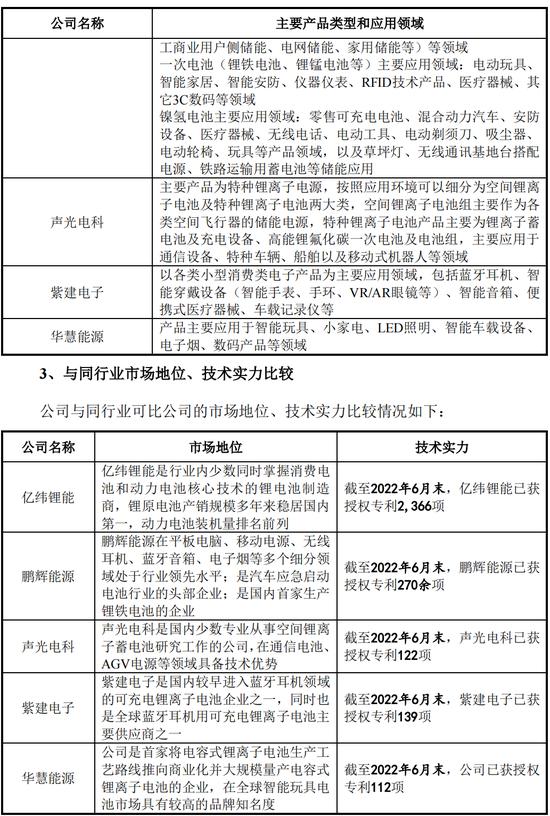

四、玩具电池与动力电池是同行吗?

根据招股书披露,公司主要生产电容式锂离子电池,该电池与传统圆柱形锂离子电池在结构和外观上存在明显区别。

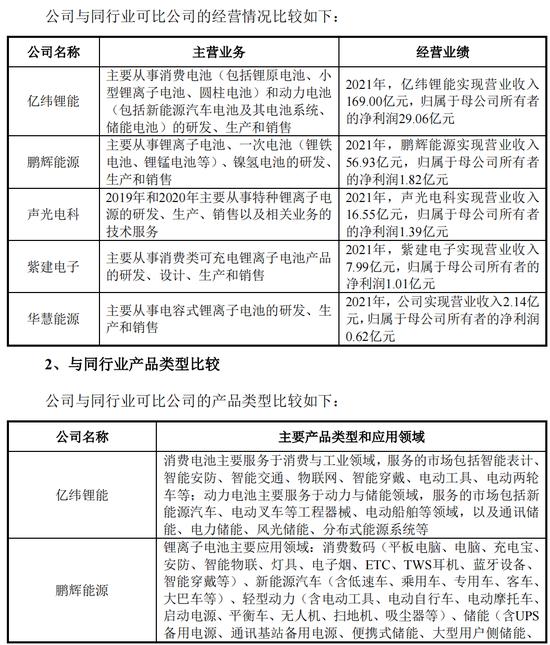

有意思的是,华慧新能源将亿纬锂能列为同行业可比公司。据披露:

这些同行业可比公司与华慧新能源有可比性吗?