【区域研究】宁波市及下辖各区县经济财政实力与债务研究

经济实力:宁波市是我国东部沿海重点开放的港口城市,经济外向度较高,港航贸易及制造业优势突出,经济发展水平在浙江省内及全国大中城市保持领先地位。2022年宁波市工业经济受国内外需求弱化冲击影响较大,但内生动力韧性较强,经济增长高于全国及全省水平。2022年全市实现地区生产总值1.57万亿元,同比增长3.5%,增速较上年回落4.7个百分点,基本跌回2020年水平,但略超全国及全省同期水平。当年宁波市制造业及政府主导的基建投资共同发力,带动全市投资保持较快增长,同期外贸和消费增长均明显放缓,但消费增幅仍领先于全国及全省水平。2023年前三季度,宁波市经济复苏进程快于全国水平,全市制造业及基建投资持续发力,消费增长提速,但受欧美市场需求不足影响,外贸延续放缓态势。当期全市地区生产总值为1.18万亿元,增速为5.7%,高出全国水平0.5个百分点,低于全省水平0.6个百分点。

宁波市区县经济总体较发达,城乡差距相对较小。北翼六大城区及余姚、慈溪两市定位为全市都市集聚发展区,其中鄞州、北仑、海曙和镇海四区以及慈溪、余姚两市经济总量维持千亿元级;南翼宁海、象山两县为全市都市特色发展区,经济及人口密度相对落后于北翼地区。2022年各区县经济增速均放缓,投资对经济增长拉动作用减弱,中心城区江北、海曙区以及余姚、慈溪两市增速回落较突出,消费及工业经济增势突出的镇海区增速领先其他区县。2023年前三季度各区县经济增速普遍有所回升,其中投资动力弱化的奉化区增速居全市末位。

财政实力:受政策性减退税及房地产业持续下行影响,2022年宁波市税收及政府性基金收入均转为短收,但财政收入质量及自给能力总体尚佳。2022年全市一般公共预算收入自然口径转为负增长2.5%至1680.23亿元,扣除留抵退税因素后正增长5.1%,增速较上年同口径回落9.0个百分点;税收比率及财政自给率分别为82.28%和76.80%;当年政府性基金收入同比继续减收24.4%至1205.03亿元,降幅同比有所扩大。2023年前三季度,受增值税高增带动,全市税收恢复增长,但政府性基金收入继续缩减且降幅走阔,全市财政增收及收支平衡压力总体上升。当期全市税收收入及一般公共预算收入同比分别增长8.4%、8.6%至1213.3亿元和1516.5亿元;同期政府性基金收入同比负增长34.0%至528.9亿元。

受留抵退税政策、经济下行等影响,2022年宁波市下辖区县一般公共预算收入普遍短收,其中镇海区降幅最为突出,北仑和江北区仍保增长,象山县增长主要由非税拉动。市辖区及余姚、慈溪两市财政收入质量总体更优,镇海、奉化两区财政表现相对居后,宁海及象山两县财政实力仍居市内下游。2023年前三季度,由于留抵退税因素影响消退,多数区县一般公共预算收入恢复性两位数增长,其中北仑和江北区增幅保持低位,其余区县增长主要系增值税高增拉动。

2022年宁波市下辖多数区县政府性基金(补助)收入明显减收,北仑、海曙、奉化三区及余姚、慈溪两市降幅相对突出,其中奉化区财力对土地出让金依赖度仍最高。2023年前三季度,宁波市土地成交金额缩减幅度扩大,减量主要集中于城区,其中江北、北仑、奉化三区跌幅市内最为突出。

债务状况:主要因市政建设等方面资金需求增加,2022年以来宁波市政府债务继续增长,考虑到区域产业创收能力较强,地区政府债务风险总体可控。截至2022年末,全市政府债务余额为2885.5亿元,较2021年末增加336.8亿元,与限额相比尚有融资空间155.8亿元。

宁波市政府债务严格执行限额管理,对区县的新增限额分配各年间有所调整,2022年新增额度相对向余姚、慈溪两市及奉化区倾斜。当年各区县新增额度继续基本顶额使用,上年政府债务高增的宁海、象山两县债务转为低增长,但政府债务负担仍相对突出。2022年末象山县及宁海县政府债务余额与当年一般公共预算收入比值近3.5倍,继续居全市该比值降序排列前两位。

宁波市属浙江省内城投企业融资相对活跃地区,全市城投企业2022年末带息债务合计0.79万亿元,仍仅次于杭州、绍兴市。市属城投是其最主要的承债主体,区县城投也保持较大体量融资,平台带息债务总额持续上升,其中奉化区城投企业融资力度明显加大,与宁海、象山两县同属市内债务负担相对较重的地区。2022年末宁海县、象山县和奉化区城投企业带息债务总额与当年地方一般公共预算收入的比值超7.5倍。

城投债方面,与浙江省城投债发行走势同步,2022年及2023年前三季度宁波市城投债发行节奏总体放缓,当期发行额分别为844.26亿元和723.72亿元,同比增速分别为-22.5%和15.5%。各年间各区县发债节奏时有调整,2022年及2023年前三季度,奉化、江北区城投债发行总体明显扩量,象山县2023年以来城投债发行量走阔,余姚市、镇海区、鄞州区、宁海县债券融资明显缩量。

一、宁波市经济与财政实力分析

(一)宁波市经济实力分析

宁波市是我国东部沿海重点开放的港口城市,经济外向度较高,港航贸易及制造业优势突出,经济发展水平在浙江省内及全国大中城市保持领先地位。2022年宁波市工业经济受国内外需求弱化冲击影响较大,但内生动力韧性较强,经济增长高于全国及全省水平。2023年前三季度,宁波市经济复苏进程快于全国平均水平,制造业及基建投资持续发力,外贸延续放缓态势。

宁波市位于浙江省东北部、长江三角洲南翼,北临杭州湾,西接绍兴,南靠台州,东北临舟山群岛,是我国东南沿海重点开放的港口城市、国家历史文化名城,也是我国15个副省级城市和5个计划单列市之一。全市陆域总面积为9816平方公里,海域总面积为8355.8平方公里,海岸线总长为1594.4公里,现辖海曙、江北、镇海、北仑、鄞州、奉化6个区,慈溪、余姚2个县级市以及宁海、象山2个县,2022年末全市常住人口为961.8万人,较2021年末增加7.4万人,城镇化率78.9%,高于浙江省平均水平。

从浙江省内看,宁波市属环杭州湾城市群,与舟山共建海洋中心城市,与杭州、温州、金义同列为浙江省四大都市区,定位于发展高端产业,并与杭州都市圈共同定位为省域发展“双核”。2018年,浙江省全面启动大湾区建设,该建设的总体布局是“一环、一带、一通道”,即环杭州湾经济区、甬台温临港产业带和义甬舟开放大通道,宁波市在其中发挥港航贸易及制造业优势,与周边区域强化高端制造、海洋经济、生态经济等领域的协同发展;根据浙江省国民经济和社会发展第十四个五年规划和2035年远景目标纲要,宁波市建设海洋中心城市的举措将继续得到支持,与杭州的对接有望进一步加强,此外,与绍兴、舟山、台州等一体化合作先行区建设也将有所推进。从全国范围看,宁波市是我国重要的港口城市,在“一带一路”倡议中发挥枢纽作用,依托交通、劳动力、产业资源等优势,宁波已发展为我国华东地区重要的工业城市。宁波市近年来经济增速存在一定波动,但保持了较强的产业实力,经济发展水平在浙江省及全国范围均处于相对领先地位。

宁波市在浙江省内及全国均属经济大市,2022年全市实现地区生产总值1.57万亿元,经济总量保持全国GDP万亿元城市中游、省内第二位;同比增长3.5%,增速较上年回落4.7个百分点,基本跌回2020年水平,但分别小幅高出全国、全省水平0.5个、0.4个百分点。由于基数较大,宁波市经济增速在省内的表现不显突出,但2023年以来全市经济复苏进程加快,前三季度增速已超过去三年年均水平(5.0%),服务业及投资支撑作用较为突出。2023年前三季度,全市地区生产总值为1.18万亿元,增速为5.7%,高出全国水平0.5个百分点,低于全省水平0.6个百分点。

宁波市支柱产业包括石化、汽车及零部件、纺织服装、电工电器等,同时交通运输、金融、批发、租赁和商务服务等服务业也占有重要地位。2022年,宁波市实现第一产业增加值382.0亿元,增长4.1%,增速逆势回升;第二、第三产业分别实现增加值7413.5亿元、7908.8亿元,分别增长3.2%、3.8%,增速分别较上年回落6.6个、3.3个百分点,工业经济受国内外需求下降负面冲击影响相对较大,服务业成为拉动经济增长主要动力。三次产业结构由2021年的2.4:48.0:49.6调整为2022年的2.4:47.2:50.4,第二产业占比高于浙江省水平4.5个百分点、高于全国水平7.3个百分点,服务业占比低于浙江省水平3.9个百分点、低于全国水平2.4个百分点。

宁波市是我国华东地区重要的工业城市及制造业基地,民营经济活跃度较高,优势产品包括汽车零部件、注塑机、模具、输变电产品等。同时,宁波市服装产业基础良好,尤以男装产业著称。此外,宁波市具有发展临港工业的良好条件,宁波港是集内河港、河口港和海港于一体的多功能、综合性的现代化深水大港;宁波舟山港是我国大陆重要的集装箱远洋干线港、国内最大的铁矿石中转基地和原油转运基地、国内重要的液体化工储运基地和华东地区重要的煤炭、粮食储运基地,年货物吞吐量连续14年居世界首位,集装箱吞吐量保持全球第三位。经过多年发展,全市已形成以汽车、石化、家电、纺织服装和绿色能源为支柱的工业产业体系,并在逐步推进由劳动密集型的传统产业为主导向以资本密集型的临港工业为主导的转变。为加快先进制造业产业集群发展,2023年宁波市将原有“246”万千亿级产业集群[1]培育体系升级为“361”万千亿级产业集群培育体系,计划到2027年在全市培育形成数字产业、绿色石化、高端装备等3个万亿级产业集群,新型功能材料、新能源、关键基础件、智能家电、时尚纺织服装、现代健康等6个千亿级产业集群,以及一批新兴和未来产业群。

作为工业港口城市,宁波市二产布局相对集中,经济外向度较高,国内外需求弱化对其经济冲击相对明显。2022年全市工业增加值为6681.7亿元,同比增长3.3%,增速较上年下降7.7个百分点,对GDP增长的贡献率为37.7%;规模以上工业增加值为5339.4亿元,增长3.8%,增速较上年下降8.1个百分点。在35个行业大类中,15个行业增加值实现正增长,数目较上年减半。规模以上工业增加值比重前十的行业增速呈“五正五负”,其中化学原料和汽车制造业增速提升,计算机通信业增速虽有所回落但仍处高位,三者分别增长24.8%、14.5%和15.1%,是拉动规上工业增长的主动力。当年规模以上工业企业经营主体利润表现总体转弱,当年完成利税总额2308.9亿元,同比下降10.4%,其中利润总额1413.7亿元,下降18.2%。2023年以来,受国内外需求不足影响,宁波市工业经济增长继续承压,但在重点行业增长拉动下三季度以来规上工业增加值增速逐月提升。2023年前三季度全市规模以上工业增加值为3905.8亿元,增长5.7%,较上年同期加快0.8个百分点,其中化学原料、汽车制造、电气机械、计算机通信等行业分别增长21.1%、14.8%、12.2%和9.4%。2023年1-8月,全市规上工业企业利润总额继续两位数下降,降幅较2022年全年有所收窄。

服务业方面,2022年宁波市第三产业增加值为7908.8亿元,增速同比回落3.3个百分点至3.8%。其中,受人流物流阶段性受阻影响,批发和零售业、住宿餐饮业、交通运输、仓储和邮政业均转为弱增长,分别增长3.3%、3.5%和0.4%,上述产业增加值占比合计34.2%;营利性服务业和金融业受负面冲击影响小,当年二者增加值分别为1796.7亿元、1266.8亿元,分别增长9.6%、6.8%,是拉动服务业增长的主要支撑;房地产业继续负增长且降幅扩大,同比下降4.8%至1035.8亿元。2023年前三季度,宁波市服务业增加值同比小幅提速至5.8%,其中住宿餐饮业、批发零售业恢复态势较好,分别增长11.6%和5.1%;金融业、其他营利性服务业保持较快增长,分别增长9.6%、9.4%;房地产业降幅有所收窄,同比下降0.4%。

三大需求方面,2022年宁波市制造业及政府主导的基建投资共同发力带动全市投资保持较快增长,同期受内外需求缩减影响,外贸和消费增长均明显放缓,但得益于促消费政策等,消费增幅仍领先全国及全省平均水平。2023年前三季度,全市维持较大强度的政府投资及工业投资,固定资产投资增幅小幅回落,消费市场持续复苏,但外需持续低迷,外贸转为小幅负增长。

2022年宁波市固定资产投资增速为10.4%,较上年小幅下降0.6个百分点,高于全省水平1.3个百分点。当年制造业投资和基础设施投资拉动全市投资增长作用较突出,二者同比增幅分别为14.8%、14.1%,分别较上年下降12.2个和提升24.0个百分点,二者合计对固定资产投资增长的贡献率为57.7%;房地产开发投资转为弱增长,同比增幅较上年下降11.4个百分点至2.7%。2023年前三季度,全市固定资产投资同比增长9.7%,其中基建投资及制造业投资仍是全市投资增长的主要支撑,分别增长27.8%和13.0%;房地产开发投资增速继续处低位,增长2.6%。

2022年宁波市实现社会消费品零售总额4896.7亿元,同比增长5.3%,增速较上年回落4.4个百分点,但高出全国、全省5.5个、1.0个百分点,增幅仅次于杭州居全省第二。其中粮油食品、石油及其制品等基础类、新能源汽车、文化办公、家用电器和音像器材等升级类消费均实现两位数增长,消费市场展现较强韧性。2023年前三季度,全市社会消费品零售总额3721.4亿元,同比增长6.7%,消费市场持续恢复。其中新能源汽车、智能手机零售额分别高增78.2%、123.5%,升级类消费支撑作用较显著。

宁波市是外向型港口城市,进出口总额在浙江省内显著领先于其他城市。全市对外贸易以一般贸易为主,主要由民营企业主导,主要贸易伙伴包括欧盟、美国、东盟以及“一带一路”沿线国家。主要因复杂国际局势影响外需,2022年全市进出口增长明显放缓。当年全市完成外贸自营进出口总额1.27万亿元,增速同比大幅回落15.3个百分点至6.3%;其中出口8230.6亿元,增长8.0%;进口4440.7亿元,增长3.4%。从结构看,2022年欧盟、美国和东盟三大贸易伙伴合计占全市进出口总额的47.0%,“一带一路”沿线国家中RCEP其他成员国进出口总额占比25.8%;民营企业进出口额占比为72.9%,占比持续提升;机电产品仍是主要出口商品,其占全市出口总额的比重为55.9%。2023年前三季度,受欧美市场需求不足影响,宁波市进出口增长延续放缓态势,其中出口弱增长,进口转为负增长。当期全市实现外贸进出口总额9551亿元,同比下降0.6%。

(二)宁波市财政实力分析

受政策性减退税及房地产业持续下行影响,2022年宁波市税收及政府性基金收入均转为短收,但财政收入质量及自给能力总体尚佳。2023年前三季度,受增值税高增带动,全市税收恢复增长,但政府性基金收入继续缩减且降幅扩大,财政增收及收支平衡总体承压。

宁波市产业创收效益相对较优,财政实力在浙江省内仅次于杭州市,在全国范围也具有相对优势。受增值税留抵退税政策及土地市场降温影响,2022年宁波市一般公共预算收入及政府性基金收入均短收,当年全市可支配财力[2]为5142.72亿元,同比转为减收4.1%,减量主要为土地出让金收入。2020-2022年全市一般公共预算收入总计占可支配财力的比重分别为50.31%、54.01%和57.80%;政府性基金预算收入总计占可支配财力的比重分别为49.23%、45.62%和41.62%。近三年一般公共预算收入合计总体占主要地位且贡献度持续提升,政府性基金收入合计占比逐年下降。

一般公共预算方面,主要因政策性退减税规模较大,加之房地产交易市场降温导致相关税收减收,2022年宁波市一般公共预算收入自然口径转为负增长2.5%至1680.23亿元,扣除留抵退税因素后正增长5.1%,增速较上年同口径回落9.0个百分点。同年宁波市税收比率较上年小幅下降至82.28%,收入质量仍高。主要税种中,2022年增值税、企业所得税、个人所得税、城市维护建设税、契税及耕地占用税分别为505.56亿元、317.61亿元、147.12亿元、95.85亿元和103.41亿元,合计占当年税收收入的84.60%,基本与上年持平。其中,主要因落实留抵退税等税费支持政策,当年增值税减量最为突出,同比减收74.43亿元;企业所得税和个人所得税同比分别增长1.6%和22.3%,二者增速均有所回落,前者规模未完成预算目标,增速在上年高基数基础上回落幅度较为显著,主要系经济下行所致;受增值税等主体税种减收影响,城市维护建设税转为小幅负增长1.7%;与土地和房地产交易有关的税种契税及耕地占用税规模继续未达预算安排数,当年完成预算的69.9%,较上年减收33.83亿元,同比降幅(-24.7%)最突出。得益于政府资产盘活力度加大,2022年宁波市非税收入同比增收16.9%至297.72亿元,增量主要来自国有资源(资产)有偿使用收入。

由于政府投资强度加大、公共卫生事件及促消费等相关支出增加,2022年宁波市一般公共预算支出延续两位数增长态势,同比增长12.5%至2187.81亿元,增量主要集中于卫生健康支出、社会保障和就业支出、商业服务类支出、城乡社区支出、农林水支出等方面。2022年宁波市一般公共预算收入对支出保障程度有所下降,一般公共预算自给率较上年下降11.8个百分点至76.80%。

2023年前三季度,主要因上年增值税留抵退税政策拉低基数,当期宁波市税收收入及一般公共预算收入均恢复增长,同比分别增长8.4%、8.6%至1213.3亿元和1516.5亿元,税收增量主要来自增值税。但因政府资产处置相关收入继续高增,当期非税增幅仍高于税收,税收比率继续小幅回落至80.01%。同期全市一般公共预算支出增长放缓,一般公共预算自给率回升至88.83%。

政府性基金预算方面,2021年以来宁波市房地产业进入下行周期,土地交易市场同步转冷,主要由此政府性基金收入持续减收。2021-2022年全市政府性基金收入分别为1594.59亿元、1205.03亿元,分别负增长13.2%、24.4%;其中主要财力贡献主体国有土地使用权出让收入同比分别减少13.8%、24.9%。2022年全市城乡社区支出压缩,政府性基金预算支出同比缩减10.9%至1457.30亿元,其中国有土地使用权出让收入安排的支出1008.27亿元,同比减少17.2%。但因当年政府性基金收入降幅扩大,收支平衡压力总体上升,年终结余财力有所削弱。2022年宁波市使用上年结转收入474.99亿元,同比增长5.3%;结转下年支出364.55亿元,同比减少23.3%。

2023年前三季度,宁波市土地交易市场延续下行态势,政府性基金收入降幅进一步扩大,当期收入同比负增长34.0%至528.9亿元,其中国有土地使用权出让收入477.8亿元,减收35.2%;同期全市政府性基金预算支出持续两位数压缩,但收支平衡压力仍加大,当期支出规模同比下降13.6%至900.5亿元,是当期政府性基金收入的1.7倍。

相较于全市的财力结构,宁波市本级一般公共预算收入规模相对较小,上级补助收入、下级上解收入和债务收入等是本级可支配财力的重要构成。2022年宁波市本级一般公共预算收入165.05亿元,小幅增收5.03亿元,增量主要来自非税。同年,宁波市级转移性收入为892.85亿元,增长8.3%,主要多增一般性转移支付收入,此外下级上解和省补助计划单列市收入有所增长,从政府性基金调入资金同比继续减少;转移性支出(未含地方政府一般债券转贷支出)为704.17亿元,增长2.2%。此外,2022年宁波市地方政府一般债券收入165.47亿元,同比减少23.5%,也是市本级一般公共预算收入合计的主要来源之一,同年市本级地方政府一般债券还本支出和转贷支出分别为32.82亿元和120.66亿元,一般债券募集资金主要分配给下辖区县使用。

自2020年起,宁波市对各区及相关开发园区土地出让收入进行集中收缴,在计提国家、省、市政策性资金后再对区县(市)转移支付返还,因此近两年市级政府性基金收入及对区县(市)转移支付支出较之以前年度处于较大规模。2022年宁波市本级政府性基金预算收入为890.65亿元,同比小幅减收5.16亿元,其中国有土地使用权出让收入同比减收4.43亿元;同年市本级政府性基金预算支出365.25亿元,同比微增1.2%,支出领域以征地和拆迁补偿、其他自行试点项目收益专项债券收入安排的支出为主。2022年宁波市本级对区县(市)政府性基金转移支付支出为589.11亿元。此外,2022年宁波市地方政府专项债券收入为429.28亿元,是市本级政府性基金预算收入合计的主要来源之一,同年市本级地方政府专项债券还本支出和转贷支出分别为33.68亿元和323.63亿元。

二、下辖各区县经济与财政实力分析

宁波市地处东海之滨,境内狭长的象山港将市域天然分成南北两翼,北翼由余姚、慈溪两个县级市和海曙、江北、镇海、北仑、鄞州、奉化六区共同构建都市集聚发展区,是中央活动区、余慈中心区等城市主中心及滨海产业带所在地;南翼由宁海、象山两县构造都市特色发展区,重点开发山海旅游、休闲度假、影视基地、海洋产业等。其中位于地势平坦中部的三江片、镇海片、北仑片、奉化片、东部滨海片构成中心城区,是宁波市的行政、金融、航运、文化及创新中心;位于低平北部的余姚片、慈溪片、前湾新区构成组合城区,定位为先进智造中心。

根据宁波市十四五规划,中心城区的空间布局将持续优化,“东揽西拓南融北强中优”区域协调发展战略继续实施,计划加强主城区与外围组团统筹联动,增强泛三江口、东部新城、鄞州南部(南部新城)、镇海新城等核心板块发展活力,精品建设鄞州中部、空铁新城、姚江新城、创智钱湖、北仑滨江、奉化宁南等重点板块,推动江北慈城、北仑凤凰城、大嵩—梅山湾等外围组团集约特色发展,高起点谋划宁波湾区域发展,加快配套完善、功能提升和人口集聚;南北两翼功能与品质有望跃升,其中前湾新区、南湾新区、余姚高铁新城和智能科创走廊、慈溪文化商务区、象山大目湾新城和滨海商务区等被列为重点开发片区。

(一)下辖各区县经济实力分析

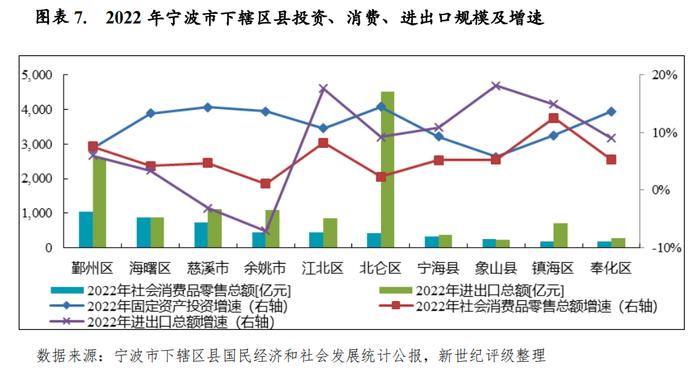

宁波市区县经济总体较发达,城乡差距相对较小,下辖十个区县中鄞州、北仑、海曙和镇海四区以及慈溪、余姚两市经济总量维持千亿元级。2022年各区县经济增速均放缓,投资对经济增长拉动作用减弱,中心城区江北、海曙等以及余姚、慈溪两市增速回落较突出,消费及工业经济增势突出的镇海区增速领先其他区县。2023年前三季度各区县经济增速普遍有所回升,投资动力弱化的奉化区增速居全市末位。

宁波市区县经济发展水平总体较高,城乡差距相对较小,下辖十个区县中鄞州、北仑、海曙和镇海四区以及另一城市主中心所在地慈溪、余姚两市经济总量维持千亿元级。其中,鄞州、海曙两区处于市域地理相对中心位置,是全市中央活动区(三江口、东部新城、南部新城)所在地,以服务业发展为主导,三产占比居全市前列;北仑区、慈溪市、余姚市及镇海区经济发展以工业为主导,2022年四地集聚了全市约六成的第二产业增加值,也是全市主力培育的绿色石化、汽车、智能家居等“246”万千亿级工业产业集群主要承载地,其中北仑、慈溪两地规上工业增加值超千亿元,镇海区近千亿元,余姚市工业经济体量相对居后。奉化、江北两区和宁海、象山两县也具备一定经济规模。其中后设区的奉化区地均生产总值及人口密度居六大城区末位,经济结构中工业发展相对领先,2022年二产占比近60%;江北区属面积较小的老城区,由工业区转型为滨水居住区,是三江口核心区及城市副中心姚江新城所在地,重点发展服务业,2022年三产占比超60%;象山县经济结构相对落后,农业占比在各区县中相对突出,同时也是全市经济总量最小的县;宁海县地均生产总值及人口密度与象山县相近,均居全市下游,二三产业发展并重。

从人口分布看,宁波市人口主要聚集在两大城市主中心中央活动区、余慈中心区(余姚、慈溪、前湾新区),2022年末鄞州、海曙两区及余姚、慈溪两市合计承载了全市约六成的人口。经济强区北仑区人口导入能力也较突出,2022年末常住人口占全市的9.1%,仅次于上述四地。其余区县常住人口相对较少,面积最小的江北区人口总量居全市末位。

从全口径经济总量看,鄞州区、北仑区和慈溪市2022年地区生产总值继续超两千亿元,列全市第一梯队;余姚市、海曙区、镇海区2022年经济体量继续超千亿元,居全市第二梯队;奉化区、宁海县、江北区和象山县处第三梯队,2022年地区生产总值位于700-910亿元区间。若以剔除特殊功能区的区级(市级)口径看,鄞州区本级(不含高新区)经济总量仍超两千亿元,而慈溪市级(不含前湾新区)经济体量与第二梯队的余姚市相近。2022年余姚市仍以微弱优势领先海曙区列规模第四;经济总量最小的象山县2022年地区生产总值为720.0亿元,与江北区仍存百亿元规模差距。

增速方面,除镇海区经济增速小幅回落外,2022年宁波市下辖其余区县经济增长均明显放缓。其中,余姚、慈溪市、海曙、江北区经济增速同比降幅最为突出,超5个百分点。从绝对值看,2022年镇海区经济增幅(5.9%)居全市首位,主要系工业经济拉动。北仑、江北区、宁海、象山县2022年经济增幅超全市平均水平(3.5%),其中北仑区规上工业增长相对领先,江北区、象山县服务业增势突出。余姚市2022年经济增速(1.9%)居全市末位,主要系工业经济负增长所致。

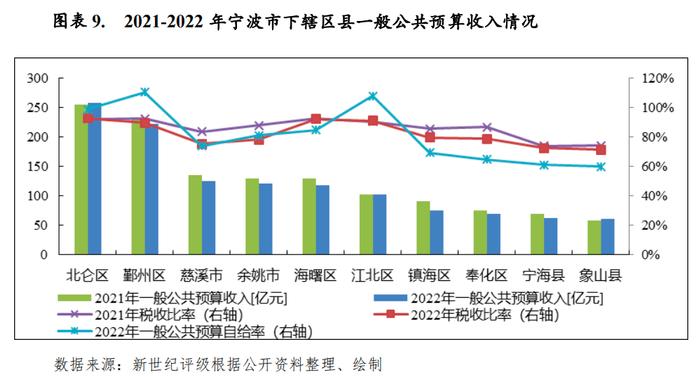

从三大需求看,投资对宁波下辖区县经济发展仍有重要作用,其中奉化区投资驱动经济增长特征尤为突出,海曙区、江北区经济增长易受消费影响,北仑区对外贸易依存度相对高。

固定资产投资方面[3],2022年宁波市下辖区县固定资产投资增幅走势存在分化,其中鄞州区、慈溪、余姚市2022年投资增速基本与上年持平,鄞州投资增幅低于全市平均水平(10.4%),后两市投资增幅超12%,均系工业投资和基础设施投资高增带动。北仑区、宁海、象山县2022年投资增长明显提速,但后两县投资增幅仍低于全市平均水平,其中北仑基础设施投资高增,象山制造业投资增幅突出,宁海工业投资及基础设施投资双高增。海曙、江北、奉化和镇海区2022年投资增长放缓,其中前三区投资增幅仍超全市平均水平,增幅回落均主要系受房地产开发投资明显下行拖累,其中对房地产开发投资依赖度相对较高的奉化投资增幅回落最为突出,镇海主要系二产投资负增长所致。

受房地产行业深度调整影响,宁波下辖区县近三年房地产开发投资增幅总体下行,对部分区县投资增长形成负向拉动。其中,奉化区房地产开发投资热度降温明显,增幅自2021年高位回落至7.0%,但仍处市内前列;宁海县房地产开发投资经历2021年高增后转为两位数负增长,增长水平与2020年相近;余姚市和象山县房地产开发投资增速逆势走高,但象山仍处负增长状态,余姚增幅超奉化区水平;前两年房地产开发投资强度相对稳定的慈溪市、江北、海曙区2022年房地产开发投资增速回落幅度亦较大,前两地转为负增长;鄞州区2022年房地产开发投资延续弱增长态势。

消费方面,宁波市消费主要聚集于中央活动区和余慈中心区,2022年鄞州、海曙区、慈溪和余姚市四地社会消费品零售总额居全市前四位,前三地消费规模超700亿元,较显著地领先于其他区县;其余地区规模在460亿元以下,其中三江口核心区所在地江北区消费总额与余姚市相近,工业强区北仑区消费规模稍低于江北区,镇海和奉化两区规模未超200亿元,继续居全市末两位。2022年宁波市下辖区县消费均遭受负面冲击。其中余姚市社会消费品零售总额增速回落幅度最大,由上年的全市增幅最高地转为增速最低地区;北仑区、宁海、象山县2022年消费增速回落幅度次之,三地增幅均未高于全市水平(5.3%);鄞州、海曙、镇海、奉化区2022年消费增长受冲击影响相对较小,其中镇海消费增幅(12.5%)显著领先其他区县。

进出口方面,北仑区凭借辖区内的宁波经济技术开发区、梅山保税港区等已有产业布局优势,在宁波市外贸领域中占有重要地位,2022年北仑全口径进出口总额为4518.6亿元,约占全市区县进出口合计的36%,首位优势仍较突出。鄞州区、余姚和慈溪市进出口额继续超千亿元,其中鄞州体量相对领先,规模超余姚、慈溪两市合计值。海曙、江北和镇海区进出口值也具备一定体量优势,2022年处于700-900亿元区间。其余地区2022年进出口总额在370亿元以下,其中象山县进出口值(231.5亿元)最小。从增长水平看,2022年宁波市下辖区县外贸增长普遍放缓,其中余姚、慈溪为全市唯二外贸负增长的地区,增速同比降幅也较为突出,前者主要系机电产品出口及进口两位数下降所致;鄞州、海曙区进出口总额增速低于全市水平(6.3%);江北、镇海两区以及进出口值偏小的宁海、象山两县2022年进出口增幅超两位数。

2023年前三季度,海曙区、宁海县经济总量分别以微弱优势超余姚市、奉化区,位次较2022年前移一位,其余区县经济总量序列较2022年全年一致。当期鄞州区、北仑区和慈溪市全口径经济总量均在1900亿元以上,处于第一梯队,余姚市、海曙区和镇海区当期经济体量超千亿元,象山县地区生产总值为541.1亿元,仍居末位。当期各地经济增速普遍有所回升,宁海县经济增幅(8.5%)居全市首位,慈溪市、海曙区、镇海区和象山县经济增速超当期全市水平(5.7%),奉化、鄞州两区经济增速居全市末两位,低于5.0%,前者主要系投资动力弱化所致。

(二)下辖各区县财政实力分析[4]

1.下辖各区县一般公共预算分析

受留抵退税政策、经济下行等影响,2022年宁波市下辖区县一般公共预算收入普遍短收,其中镇海区降幅最为突出,北仑和江北区仍保增长,象山县增长主要由非税拉动。市辖区及余姚、慈溪两市财政收入质量总体更优,镇海、奉化两区财政表现相对居后,宁海及象山两县财政实力仍居市内下游。2023年前三季度,由于留抵退税因素影响消退,多数区县一般公共预算收入恢复性两位数增长,其中北仑和江北区增幅保持低位,其余区县增长主要系增值税高增拉动。

从全口径一般公共预算收入看,宁波市下辖各区县一般公共预算收入规模排序与经济总量序列基本一致,其中北仑区和江北区单位GDP创收能力市内最优,二者一般公共预算收入规模位次领先GDP排序。得益于宁波保税区、大榭开发区、梅山保税区等功能区的支撑,2022年北仑区全口径一般公共预算收入及增幅继续居全市首位,自然口径增长8.2%至424.1亿元;次之的鄞州区2022年全口径一般公共预算收入负增长5.0%至279.6亿元,两区财力保持规模领先优势。剔除特殊功能区数据,2022年北仑区(不含宁波保税区和大榭开发区)一般公共预算收入约是全口径的61%,鄞州区(不含高新区、东钱湖)一般公共预算收入约是全口径的79%,二者收入规模均超220亿元,仍居市内第一梯队。慈溪市(含前湾新区)全口径一般公共预算收入体量与鄞州区本级口径收入相近,剔除前湾新区后市级2022年一般公共预算收入约是全口径的六成,规模(124.1亿元)与余姚市、海曙区相近,处市内第二梯队。江北区2022年一般公共预算收入规模基本与上年持平,略超百亿元。镇海、奉化区、宁海和象山县2022年一般公共预算收入均低于75亿元。

从一般公共预算收入增速看,受增值税留抵退税、经济下行等影响,2022年宁波市下辖区县一般公共预算收入普遍短收。其中镇海区2022年一般公共预算收入降幅最为突出,自然口径负增长17.3%,剔除留抵退税因素后同口径微增0.6%,其中企业所得税及契税增收亦承压。鄞州、海曙、奉化区、宁海县及慈溪、余姚市2022年一般公共预算收入亦呈负增长,减量主要包括增值税、企业所得税及契税等。北仑、江北区、象山县为全市一般公共预算收入正增长区县,其中北仑区本级收入增长1.1%,主要系所得税支撑作用较突出;江北区经济以服务业为主导,财收表现受留抵退税政策影响相对较小,但受房地产交易降温影响,税收增长水平有限,同口径增速放缓至0.3%;象山2022年一般公共预算收入自然口径增幅(5.1%)居全市首位,增量主要来自国有资源资产有偿使用收入。

从财政收入质量看,宁波市六大城区一般公共预算收入质量均较优,2022年税收收入占比均高于78%,其中北仑、海曙、江北区税收比率超90%,鄞州区近90%,奉化和镇海两区税收比率近80%,稍逊于其他城区。两个县级市余姚、慈溪2022年税收比率分别为78.2%和75.2%,收入稳定性亦较好。象山、宁海两县2022年税收比率分别为71.3%和72.3%,继续居全市末两位。

从一般公共预算收入对支出的覆盖程度看,宁波市城区财政自给能力总体较强,除奉化、镇海两区外,2022年其余城区一般公共预算自给率超80%,其中江北、鄞州区一般公共预算收入可完全覆盖当年预算支出,北仑区该指标为98.7%,近似全覆盖,奉化、镇海两区该指标低于70%;2022年余姚、慈溪两市该指标分别为81.0%和73.9%,基本处于市内中游水平;财政收入质量居全市末两位的象山、宁海两县财政自给能力亦相对落后,该指标分别为59.8%和61.0%。

2023年前三季度,奉化区一般公共预算收入略超镇海区,规模位次前移一位,其余区县规模序列基本与2022年全年一致。主要由于增值税留抵退税影响消退,除北仑和江北两区外,当期其余区县一般公共预算收入呈恢复性两位数增长。当期北仑、江北区一般公共预算收入增幅处低位,分别为-0.4%(全口径)和4.7%,前者负增长主要系企业所得税减收幅度较大所致,后者上年增值税基数受留抵退税负面影响小。其余区县一般公共预算收入增幅均超10%,其中奉化、镇海两区增速处高位(超20%)。

2.下辖各区县政府性基金预算分析

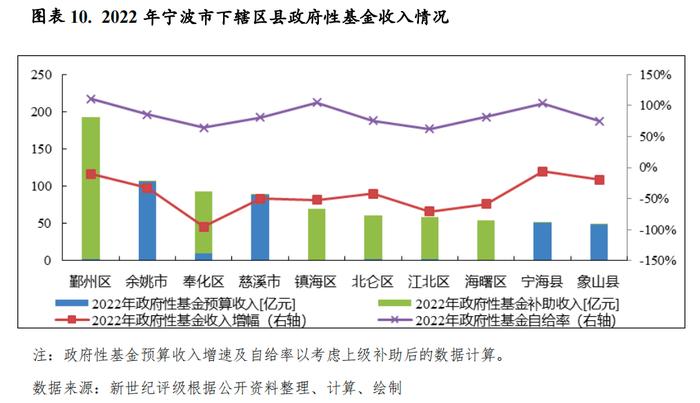

2022年宁波市下辖多数区县政府性基金(补助)收入明显减收,北仑、海曙、奉化三区及余姚、慈溪两市降幅相对突出,其中奉化区财力对土地出让金依赖度仍最高。2023年前三季度,宁波市土地成交金额缩减幅度扩大,减量主要集中于城区,其中江北、北仑、奉化三区跌幅市内最为突出。

政府性基金财力方面,由于财政体制调整,2020年起鄞州、北仑、海曙、镇海、江北等市辖区土地出让收入纳入市级政府性基金收入,市级计提政策性资金后再以转移支付形式核拨至各区,参照其他城区,2022年奉化区土地出让收入也改由市级统筹。若将政府性基金补助收入纳入考虑,2022年下辖区县中仅奉化区政府性基金收入(含补助收入,下同)超一般公共预算收入,总量近百亿元,土地财政依赖度相对较高;鄞州区、余姚市2022年政府性基金收入居全市前两位,分别为192.8亿元和107.0亿元,近一般公共预算收入体量。慈溪市、镇海区2022年政府性基金收入处于70亿元至90亿元区间,与一般公共预算收入比率分别为0.7和0.9倍。其余区县2022年政府性基金收入处于45亿元至65亿元区间,其中北仑区财力对政府性基金收入依赖度最低,宁海、象山两县政府性基金收入对财力贡献相对较高。

从变化情况看,受土地市场降温影响,2022年宁波市下辖多数区县政府性基金(补助)收入减收。当年仅鄞州、镇海两区政府性基金补助收入两位数正增长,前者增量超百亿元,主要来自土地上级补助收入,后者主要来自新增市级财力补助30亿元;奉化区2022年土地出让收入改由市级统筹后,相关财收主要体现在政府性基金补助收入,当年收入同比降幅超50%;其余城区政府性基金补助收入两位数下降,其中北仑、海曙两区降幅近50%,剩余区县中仅宁海县2022年政府性基金收入降幅在10%以内。

从政府性基金收入对支出覆盖情况看,2022年宁波市下辖区县政府性基金预算自给能力总体较强。考虑上级补助后,2022年鄞州、镇海区、宁海县政府性基金预算收入及相关补助能够完全覆盖相应支出;海曙区、余姚、慈溪市2022年政府性基金预算自给率超80%;奉化、北仑、江北区和象山县四地政府性基金预算自给率低于76%,其中奉化、江北两区低于65%。

2023年前三季度,宁波市土地成交金额延续缩减态势,且降幅有所扩大。其中,海曙区、象山、宁海县和余姚市土地成交总额逆势两位数正增长,但后三个县市基数相对较低;其余区县土地成交金两位数下降。从绝对规模看,当期中心城区鄞州区土地出让金仍居全市首位,规模(268.13亿元)约占全市的一半,同比负增长35.7%;海曙、镇海两区规模次之,当期土地出让成交额分别为73.11亿元和50.16亿元,同比增速分别为17.7%、-21.5%;其余区县当期土地成交金额低于30亿元,其中江北、北仑、奉化三区跌幅市内最为突出,同比降幅超65%。从土地成交均价看,当期中心城区鄞州、海曙、江北三区区块价值市内最高,土地成交均价显著领先于其他区县。

三、宁波市及下辖区县债务状况分析

(一)宁波市债务状况分析

主要因市政建设等方面资金需求增加,2022年以来宁波市政府债务继续增长,但市级尚有较大融资空间,且区域产业创收能力较强,地区政府债务风险总体可控。

主要基于市政建设等资金需求增加,近年来宁波市政府债务持续增长。截至2022年末,宁波市政府债务余额为2885.5亿元,较2021年末增加336.8亿元,与限额相比尚有融资空间155.8亿元。从债务类别看,当年末一般债务1262.8亿元,基本与上年末持平;专项债务1622.7亿元,较上年末增长25.0%。从政府层级看,2022年末宁波市级(含市属园区)、区县(市)级债务余额分别为1009.33亿元和1876.18亿元,分别低出限额131.73亿元、24.11亿元。根据宁波市财政局网站披露,财政部下达宁波市2023年新增政府债务限额360亿元,其中一般债务限额9亿元、专项债务限额351亿元。

以地方政府债务余额与一般公共预算收入规模相对比,2022年末宁波市地方政府债务余额是其当年一般公共预算收入的1.72倍,低于浙江省(不含宁波)2.72倍的水平,处于相对较低水平。宁波市2022年末一般债务余额与当年一般公共预算收入的比率为0.75倍,较上年差异不大,专项债务余额与当年政府性基金收入的比率为1.35倍,专项债务负担继续上升,但相关财政收入规模仍可对预算内债务形成覆盖。

截至2022年末,宁波市政府债券余额为2883.24亿元。2022年宁波市发行地方政府债券595亿元,其中新增债券369亿元,再融资债券226亿元,新增专项债券是宁波市地方政府债务的主要增量,再融资债券均用于偿还到期地方政府债务本金。2022年全市新增债券募集资金用途主要用于市政建设、保障性住房、交通基础设施、农林水利建设等方面。2023年前三季度全市发行地方政府债券566亿元,其中新增债券360亿元,9月末地方政府债券余额为3222.01亿元。

(二)下辖区县债务状况分析

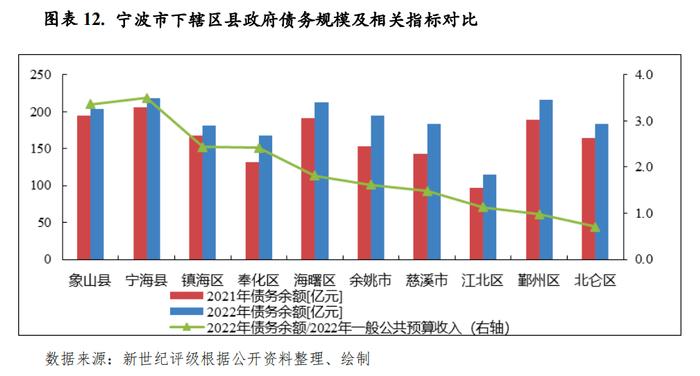

宁波市政府债务执行限额管理,对区县的新增限额分配各年间有所调整,2022年新增额度相对向余姚、慈溪两市及奉化区倾斜。当年各区县新增额度继续基本顶额使用,上年政府债务高增的宁海、象山两县债务转为低增长,但政府债务负担仍相对突出。

宁波市下辖区县政府债务执行严格的限额管理,各年间市级政府对下辖区县新增限额分配的侧重有所不同,2022年新增额度相对向余姚、慈溪两市及奉化区倾斜。当年宁波下辖区县新增债务额度基本顶额使用,年末奉化区债务余额占当年限额的比例为97.2%,其余区县该比例在98%以上。

从绝对规模看,上年政府债务高增的宁海、象山两县2022年获得的新增债务额度相对偏小,政府债务转为低增长,规模仍超两百亿元,与海曙、鄞州两区相近共居全市前列。余姚、慈溪两市及镇海、北仑两区2022年末政府债务规模处于180-195亿元区间,除镇海外,其余三地当年政府债务呈两位数增长。奉化、江北两区2022年末政府债务规模相对居后,其中奉化区政府债务余额两位数增长至167.5亿元,高出末位的江北区约52亿元。

以2022年末政府债务余额与当年一般公共预算收入相比,象山、宁海两县该比值近3.5倍,继续居全市该比值降序排列前两位。次之的镇海、奉化两区该比值近2.4倍。江北、鄞州、北仑三区该比值近1倍,其中北仑区该比值为0.7倍,居全市末位。海曙区和余姚、慈溪两市该比值略高于1.5倍。

宁波市属浙江省内城投企业融资相对活跃地区,市属城投是其最主要的承债主体,区县城投也保持较大体量融资,平台带息债务总额持续上升,其中奉化区城投融资力度明显加大,与宁海、象山两县同属市内债务负担较重的地区。各年间各区县发债节奏时有调整,2022年及2023年前三季度,奉化、江北区城投债发行总体明显扩量,象山县2023年以来城投债发行量走阔,余姚市、镇海区、鄞州区、宁海县发债明显缩量。

与浙江省城投债发行走势同步,2022年及2023年前三季度宁波市城投债发行节奏总体放缓,当期发行额分别为844.26亿元和723.72亿元,分居当期浙江省各下辖市发行规模降序排列第三位和第五位,同比增速分别为-22.5%和15.5%。

2022年宁波市级及区县级城投平台发债规模总体收缩,仅慈溪市和奉化、海曙区债券发行扩量,其中海曙增幅(13.6%)最为突出,另两地增幅低于6%。其中,市级城投平台仍是市内最主要的发债主体,当年债券发行额同比下降14.9%至189.0亿元。当年北仑区、余姚市、奉化区、镇海区城投债发行相对活跃,发行规模超80亿元;若考虑前湾新区平台,慈溪市城投债发行体量近百亿元,基本维持上年规模;宁海县当年城投债发行规模近乎减半至63.5亿元,与海曙区基本持平;鄞州区、江北区、象山县当年城投债发行额同比大幅缩减至较小规模,其中象山县不足15亿元,发行规模居市内末位。

2023年前三季度,宁波市城投债发行转为扩张态势,增幅低于同期浙江省水平,其中市级、北仑、奉化、海曙、前湾新区、江北区和象山县发行量走阔,奉化、江北区和象山县翻倍增长,而其余区县城投债发行规模呈两位数收缩。其中市级、北仑和奉化区当期城投债发行规模超百亿元,仍居市内前列;次之的海曙、江北区和象山县发行规模超50亿元,其中象山城投债发行活跃度相对突出;其余区县及前湾新区发行规模处于20-40亿元区间,其中鄞州区城投债发行量继续收缩至23亿元,居市内末位。

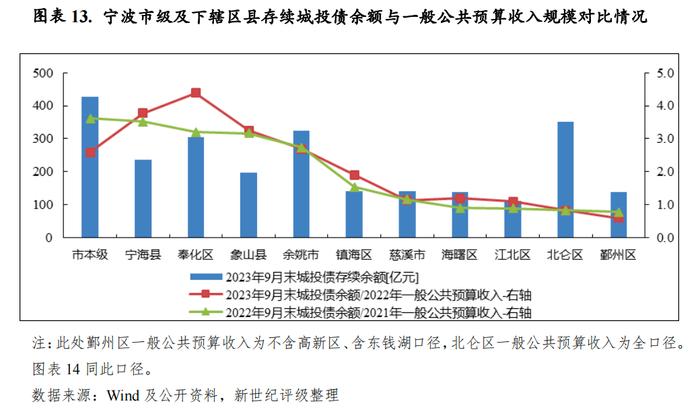

截至2023年9月末,宁波市城投平台存续债券余额合计2621.91亿元,占全省城投平台(含省级)债券余额的13.0%,在浙江省下辖市规模降序排列中后移一位居第五位,次于杭州市、绍兴市、湖州市和嘉兴市。从债券分布看,市级平台仍是最主要的承债主体,区县中城投债分布相对分散,余姚市、奉化和北仑区存续城投债规模相对居高位。2023年9月末市级城投平台债券存量规模为426.3亿元,合计占全市城投平台债券余额的16.3%,占比较上年同期末有所下降;北仑、奉化两区2022年以来城投债发行较为活跃,尤其奉化区发债力度明显加大,2023年9月末上述两地存续城投债规模分别为350.9亿元、303.9亿元,与余姚市(324.25亿元)并居市内前三位,三地存续城投债合计占比37.3%;宁海、象山两县城投债存量规模也相对较大,同期末余额分别为235.6亿元和197.6亿元;其余区县存续城投债低于150亿元,其中江北区规模最小(111.5亿元)。

以当地存续城投债余额与地方一般公共预算收入相比,除市本级、余姚市、鄞州区外,2023年9月末宁波其他区县城投债负担均较上年同期末继续上升,其中奉化区和前湾新区债务负担加重最为明显。2023年9月末市本级平台城投债存续余额是2022年市本级一般公共预算收入的2.58倍;区县中奉化区与宁海、象山两县仍为市内城投债负担较重的地区,该比值超3倍;余姚市、镇海区该比值超1.5倍,其余区县该比值处0.6-1.4倍之间,其中财政实力较强的北仑、鄞州两区该比值低于1倍,城投债偿付压力相对较轻。

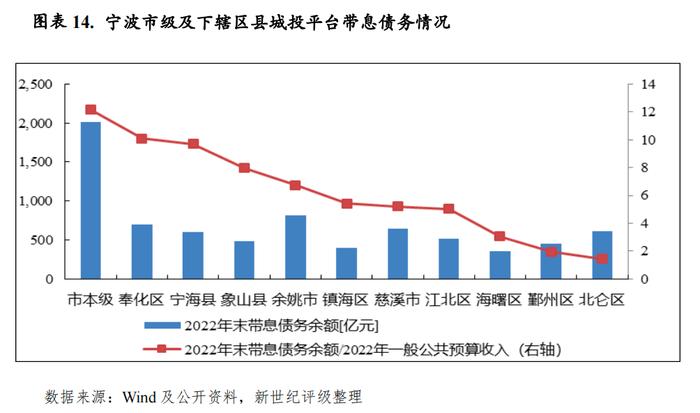

从宁波市城投平台带息债务情况来看,全市城投平台2022年末带息债务合计0.79万亿元,仍居浙江省下辖市规模降序排列第三位,次于杭州、绍兴市。宁波市城投平台2022年末带息债务是当年全市一般公共预算收入的4.72倍,低于浙江省6.95倍的水平。从分布看,宁波市城投平台带息债务亦主要由市级平台承载,2022年末市级城投平台带息债务占比为25.32%;其次分布于余姚市,2022年末其城投平台带息债务占比为10.27%;其余地区份额相对分散,占比在9%以下。以城投企业带息债务余额与地方一般公共预算收入相比,宁波市级城投平台带息债务负担最重,2022年末其规模为2007.74亿元,是当年市本级一般公共预算收入的12倍以上;宁海县、象山县和奉化区该比值超7.5倍,仍为区县中城投企业带息债务负担相对较重的三个区(县),其中融资力度显著加大的奉化区债务负担上升相对显著,该比值超宁海、象山两县居区县中首位;余姚市城投企业带息债务偿付压力也相对较大,该比值高于6倍;慈溪市、镇海区和江北区也积累了一定的平台债务负担,2022年该比值超5倍;海曙区、鄞州区和北仑区城投平台带息债务压力相对较轻,2022年该比值分别为3.05倍、1.95倍和1.45倍。

[1]2019年宁波市提出“246”万千亿级产业集群培育计划,即到2025年培育形成绿色石化、汽车2个世界级的万亿级产业集群,高端装备、新材料、电子信息、软件与新兴服务4个具有国际影响力的五千亿级产业集群,以及关键基础件(元器件)、智能家电、时尚纺织服装、生物医药、文体用品、节能环保6个国内领先的千亿级产业集群。

[2] 可支配财力=一般公共预算收入合计+政府性基金预算收入合计+国有资本经营预算收入合计。

[3] 此段分析中,鄞州区、北仑区和慈溪市为全口径数据;消费及进出口方面数据同此段分析口径。

[4]宁波市下辖区县财政及债务数据根据公开资料整理,本报告以尽可能统一口径的数据进行分析,但不排除相关指标计算及可比性仍存在一定瑕疵。北仑区、鄞州区、慈溪市财政收入分全口径和本级口径。

[5]图中计划单列市单独列示,相关省份的地方政府债券发行额及余额已作相应扣除。

作者:新世纪评级公共融资部