【黄金年报】Less is more

来源:紫金天风期货研究所

当高通胀已成往事、债务风险咫尺若天涯,美联储在经济基本面稳健的背景下果断转向。2024年,美国经济软着陆的可能性越来越大。在软着陆的中性影响下,2024年的伦敦金价将在央行购金的支持下小幅上涨,预计伦敦金价的上限将在$2200/oz,这是一个“lessismore”的世界。

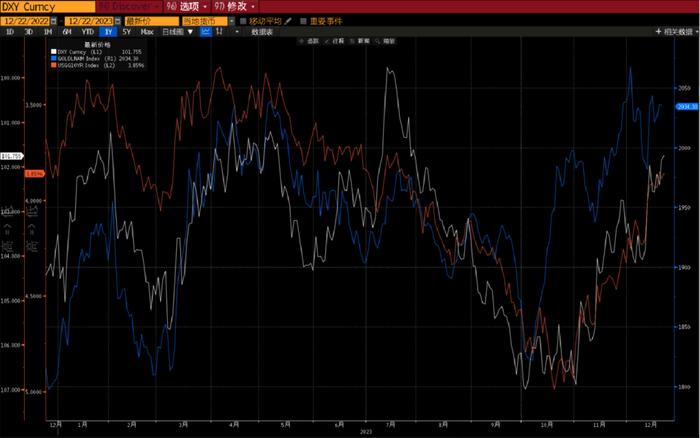

回顾第四季度:

四季度伦敦金现货价格飙升11.1%,突破每盎司2000美元,单季表现全年最佳。巴以冲突突然爆发,引发市场避险情绪高涨。同时,各类经济数据较三季度有所下滑,通胀数据在能源和核心商品的价格下跌影响下再次放缓,这使得美联储顺势转向宽松政策。这些因素共同推动了金价的上涨。

2024展望:

1)通胀角度:核心通胀中,除医保编制与劳动力市场韧性使得“超级核心”项难以迅速冷却,而核心商品和住宅市场的趋势则比较明朗。按照软着陆情况下,我们预测到2024年底,CPI同比读数将达到2.4%的水平。年内将有2个月的时间低于2%,这将证明美联储在抗击通胀方面取得了胜利。此外,我们还利用线性回归模型对2024年的CPI进行了预测,在中性情况下,到2024年底CPI同比读数将达到2.8%左右。

2)财政角度:市场对美国财政赤字过大和到期债务再融资成本高企提出质疑。作为权宜之计,财政部计划增加T-bills的发债规模,以控制可流通债务的久期,并减少期限溢价。这将为未来发行更多附息国债以满足融资需求铺平道路。对于2023年本轮加息的终点来说,随着期限溢价(长债供给、通胀溢价)和中性利率的上升,长端利率仍有粘性。预计到2024年10年期美国国债收益率将在3.5%~4.5%之间波动。

3) 美元指数角度:我们认为欧美央行货币政策的不同步可能导致美元指数短期回落至95-99的水平。然而,美国经济的软着陆并不支持美元指数进一步走低。相反,其他采取鹰派政策的央行地区的基本面相对较弱。从中期来看,美元指数仍可能恢复到100以上的水平震荡。

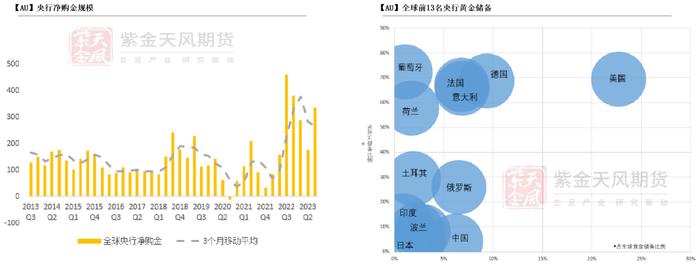

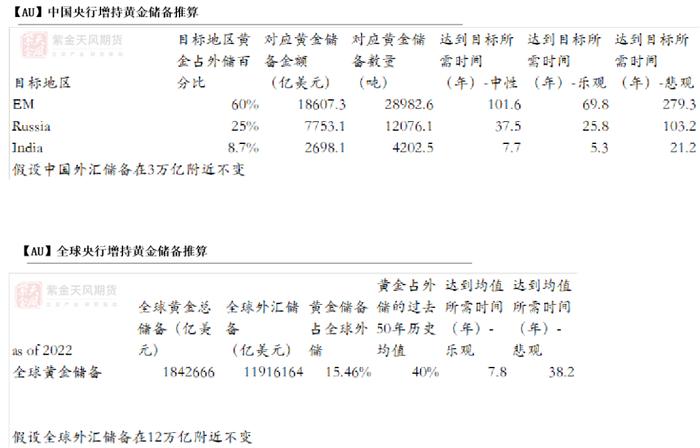

4)央行购金角度:从全球范围来看,新兴市场(EM)国家的黄金储备占外汇储备的比例(约25%)明显低于发达市场(DM)国家(约60%)。根据我们的测算,如果中国央行(目前占比4.5%)想要将其黄金储备增加到印度(目前占比8.7%)的水平,乐观情况下需要7年时间;而要达到EM国家的平均水平(约25%),则需要37.5年的时间。对于全球央行而言,目前黄金储备占外汇储备的比例仅为15.4%。如果想要达到过去50年的历史均值(约40%),乐观情况下也需要7.8年的时间。各国央行有能力和意愿配置黄金储备,这将为金价提供实质性的利好。

2023年行情回顾

行情回顾

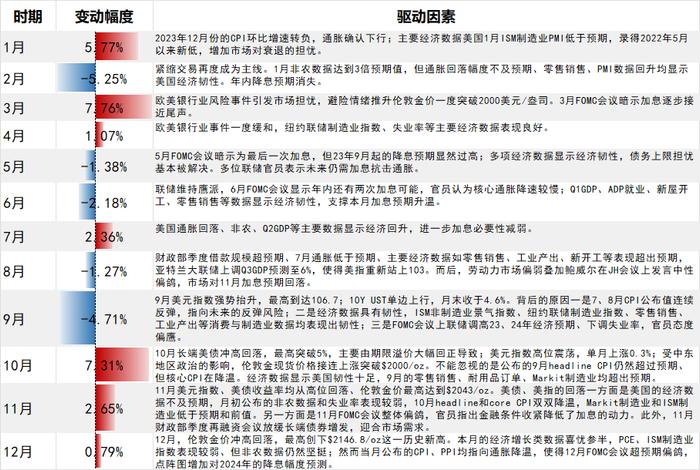

行情变化及驱动因素

当高通胀已成往事

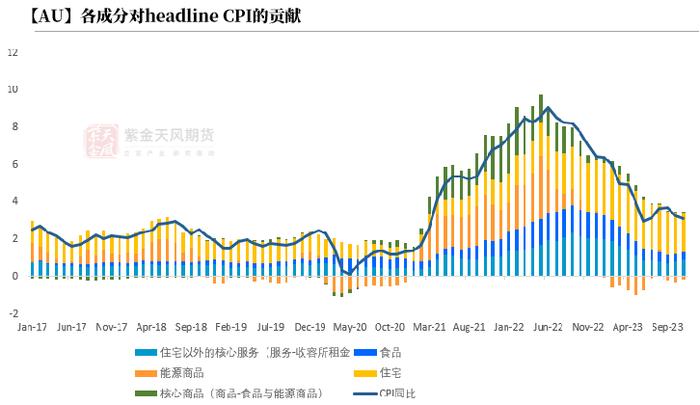

整体CPI:sofarsogood

2023年以来,除了7、8、9三月因基数效应优势消退和汽油价格上涨导致去通胀趋势放缓外,其余时间headlineCPI均在减速带上运行。最新的11月headlineCPI同比数值连续三个月回落,能源价格和核心商品是重要的拖累项,但“超级核心”项(住宅以外的核心服务)仍待冷却。

可以看到,核心通胀的三个部分在2023年均对CPI的下降起到推动作用。需要警惕的是“超级核心”项反弹,目前该水平仍超过疫情前。

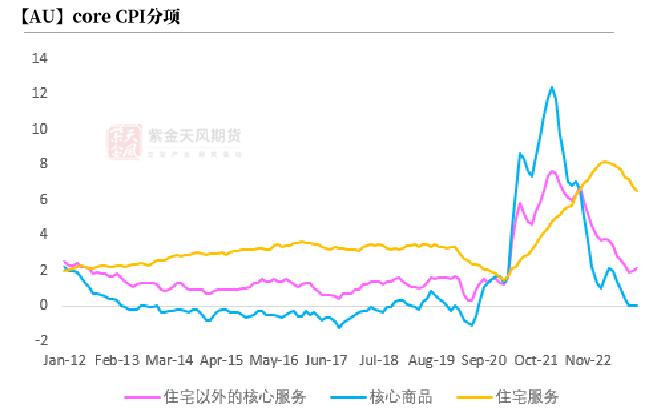

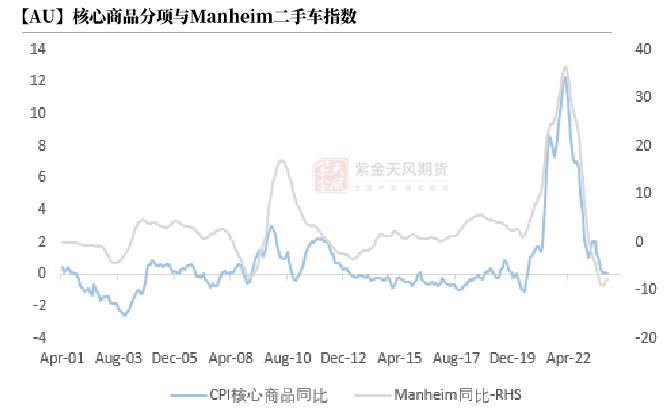

核心商品项:生产正常化和高库存推动去通胀进程

11月份CPI核心商品项mom为-0.83%,连续三个月为负值,yoy为0.06%,已连续六个月下滑。细分核心商品分项,除了交通运输商品和医疗保健商品的贡献为正之外,家具陈设、服装、休闲商品、教育与通讯商品等均出现不同程度的降价,这使得核心商品分项通缩进程较快。

展望未来,随着UAW罢工潮回流推动汽车生产正常化,叠加汽车库存水平高,我们预计CPI核心商品分项将进一步顺利回落。

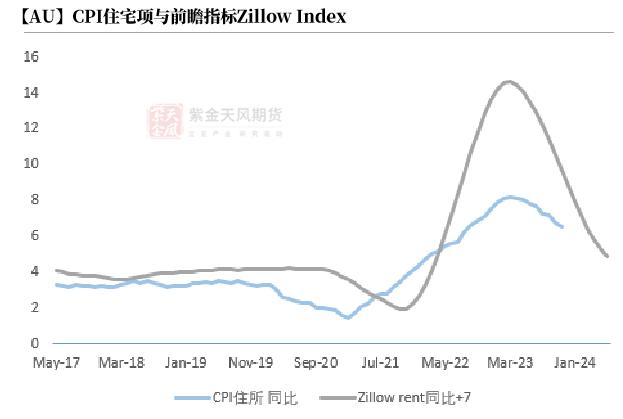

住宅项:明年四季度之前住宅去通胀趋势明朗

11月CPI住宅项mom0.37%,较上月反弹(前值0.26%),yoy录得6.32%,已连续八个月下行。住宅项作为今年推动CPI下行的主要线索表现十分稳定。前瞻指标ZillowIndex显示,住宅分项在未来7个月有进一步回落的空间。

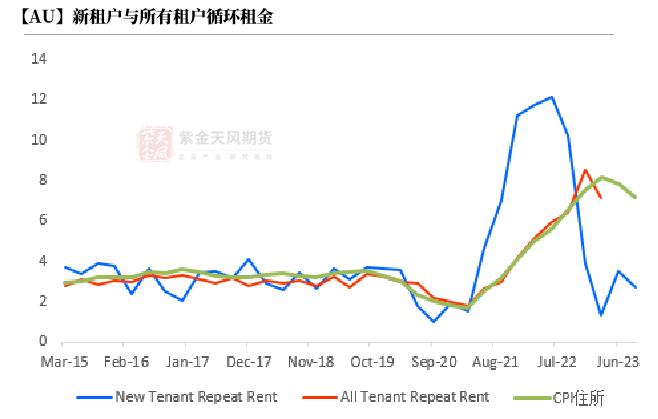

由于长租合同重置率较慢的原因,尽管新租户(newtenant)的租金早已在2022年6月触顶回落并在近期有小幅反弹,所有的租赁合同(alltenant)在去年四季度才见顶。我们预计在明年四季度之前住宅去通胀趋势明朗,是核心商品之外推动CPI下行的另一重要线索。

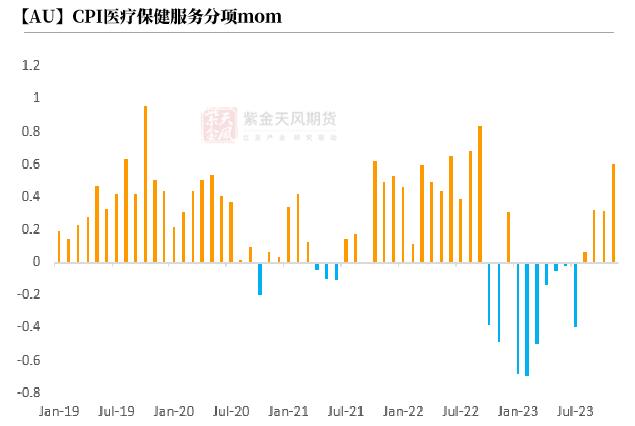

核心服务项:没那么简单

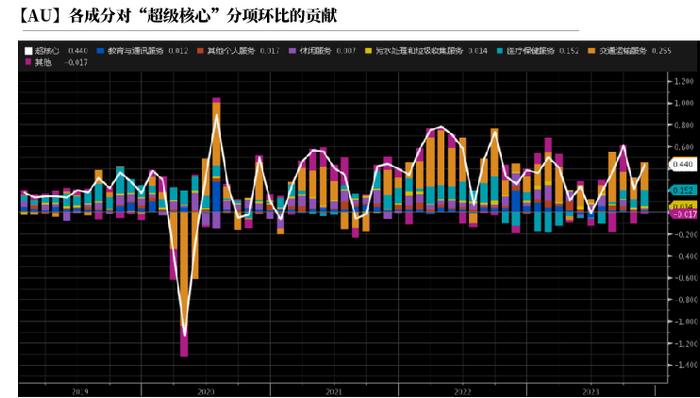

11月的“超级核心”分项mom录得0.44%,较上月大幅反弹,其中交通运输服务(+0.255%)与医疗保健服务(+0.152%)贡献最大。首先,我们关注到CPI医疗保健服务的编制问题,从10月开始新一财年的数据来自于前一财年的留存收益,每半年更新一次。于是,未来4个月的医疗保健分项仍然易上难下。其次,近期的劳动力市场依旧火热。在劳动力供给改善的情况下,11月非农就业人数增加、失业率降低、时薪多增,这也是“超级核心”难以冷却的原因。

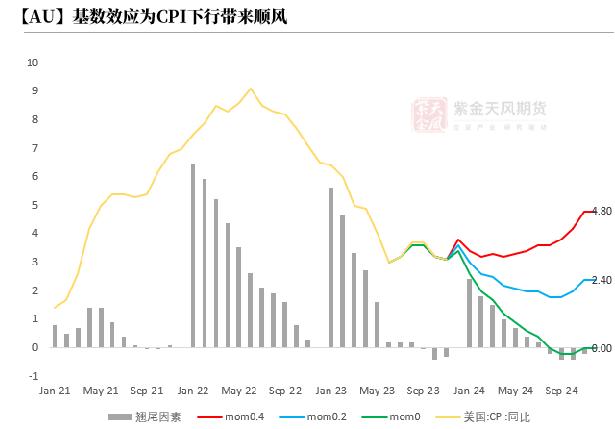

整体CPI预测:到24年底通胀将缓慢下降

2024年的CPI翘尾因素前高后低,趋势与今年相似,这将对明年下半年的CPI走势提出挑战。如果按照软着陆(过去20年CPI的环比均值0.2%)的场景线性外推,到2024年底,CPI同比读数将录得2.4%的水平,年内有2个月的时间低于2%,这将证明美联储在抗通胀的进程中取得胜利。

此外,我们也利用了线性回归模型对2024年的CPI进行拟合。假设国际原油价格在75~85美元/桶之间浮动、食品价格在2%~3%的同比增速下温和增长、核心服务以0.5%的环比增速运行,到2024年底CPI同比读数将录得2.8%左右。

美国债务:

美元是我的货币,却是你的问题

市场担心美国财政可持续性事出有因

2023年7~9月份,10yrUST期限溢价一度飙升145bps至48bps,为2021年5月以来首度转正,原因在于市场担心美国财政的可持续性。

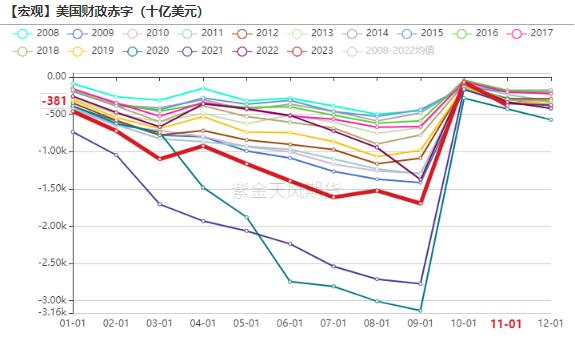

美国财政部数据显示,在9月30日结束的2023财年,联邦政府财政赤字达到1.7万亿美元,比上一财年增加23%。截至11月30日,美国联邦政府债务规模已超过33.9万亿美元。不断膨胀的债务推高了财政部的发债需求用来满足拜登政府的基础设施建设新政以及税收端的减少和医保、社保利息支出的扩大。

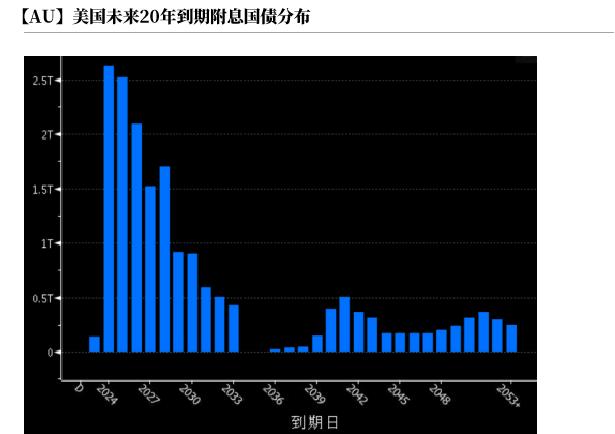

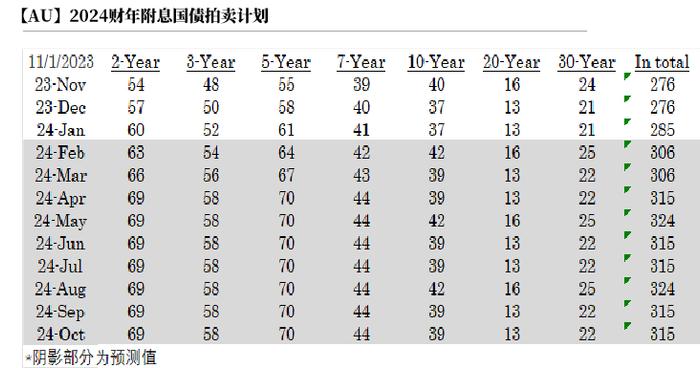

此外,2024年美国附息国债的到期规模超过2.5万亿美元,未到期附息国债总额高达18万亿美元,市场对高利率背景下这部分债务的再融资感到担忧。

财政部的应对是提高T-bills以及中短期国债的拍卖规模

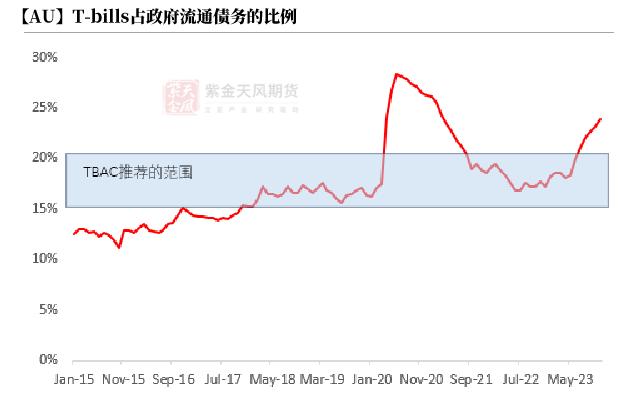

为了缓解市场对美国债务问题的担忧,11月初的24财年一季度再融资会议上,在国债方面减缓对长端的增发速度,将压力给到10yr以内的中短期限。与此同时,TBAC进一步提高对于T-bills的容忍上限,即使11月T-bills占政府流通债务的比例(23.8%)已经突破20%,TBAC允许这一变化直到2025年Q2。

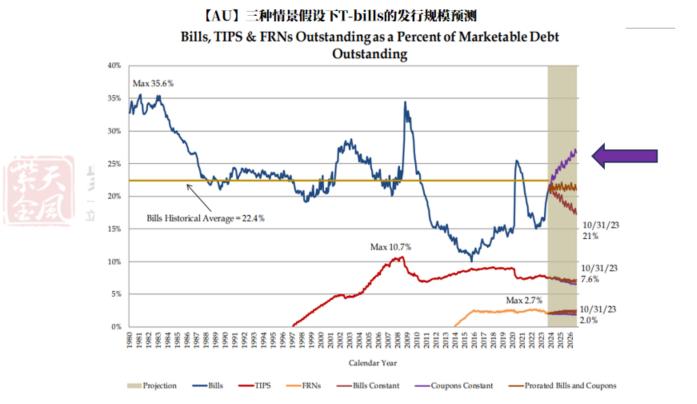

提高T-bills拍卖规模实则也是无奈之举

根据11月再融资会议的描述,未来还将增加一个季度的附息国债拍卖规模,此后则将其保持稳定。如果22年6月T-bills占政府流通债务的比例过低(15.1%),接近TBAC的指导下限15%,当时增发T-bills是财政部的主动选择,本财年则是为了迎合市场情绪的无奈之举。

根据财政部的预测,基于24Q1和24Q2均为7500亿美元的TGA余额,T-bills在24Q1和24Q2的净供给分别是4600亿美元和5860亿美元。

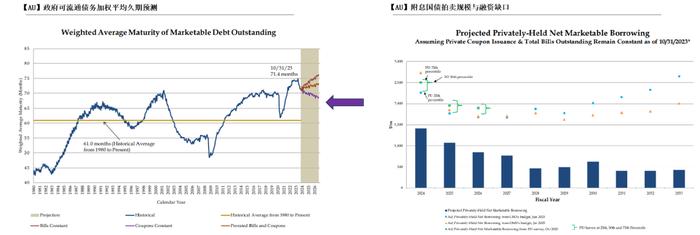

控制住久期才能发行更多附息国债

尽管政府可流通债务的久期已从高点回落,但仍然过高。在2024年控制长端债券的发行规模、增加短债供给亦能缩短久期、减少期限溢价飙升的可能,为往后发行更多附息国债满足融资需求做好铺垫。

美元指数有望回落到95-99之间

美元指数短期走弱,中期仍恢复到在100以上震荡

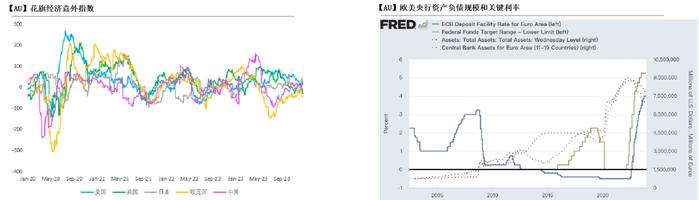

全球范围来看,根据花旗经济意外指数的指引,美国经济在今年的大部分时间出人意料地好,相比之下,英国高开低走、欧元区与国内偏弱。12月的全球各大央行会议上,Fed、ECB、BOJ和BOE均对政策利率按兵不动,但是政策方向分歧较大。随着美国CPI的下降,Fed准备在明年降息以防止过度紧缩;ECB将退出PEPP再投资,政策工具进入紧缩模式;BOE更鹰,认为对高通胀尚未掌控,需要继续紧缩;BOJ令投资者失望,否认将退出负利率的时代。

我们认为欧美央行货币政策错位可能使得美元指数短期回落到95-99的水平,但美国的经济基本面不支持美元指数走低,反而是其余鹰派央行地区的基本面较弱,中期美元指数仍能恢复到在100以上震荡。

央行购金测算

EM黄金储备与DM比相当低

2023年1~3季度,全球央行购金总规模高达800吨,其中中国央行连续12个月增持黄金储备,规模达到234吨,以减少对美元资产的风险敞口。

往后看,央行可能仍将是黄金的强劲买家,对新兴市场国家和受欧美制裁国家(俄罗斯)尤其如此。总体而言,EM的黄金占外汇储备之比与DM相比仍然很低。若与美国的政治紧张加剧,可能促使中国和俄罗斯进一步增加黄金储备。

全球央行还有多少空间

Baseline是软着陆的情况下,

黄金和美债怎么表现?

即使启动降息,10YUST也难以大幅下行

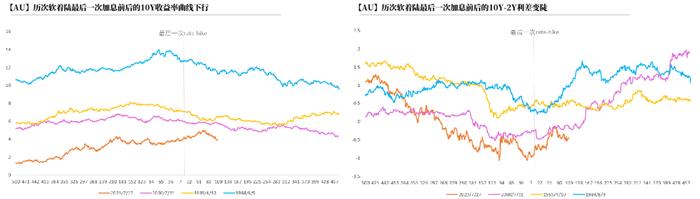

鉴于美国高通胀一去不复返、劳动力市场供需逐渐平衡、经济保持足够的韧性,市场对本轮紧缩周期后,经济软着陆的呼声越来越高。我们选取了由前美联储副主席AlanBlinder定义的80年代以后较为典型的软着陆作为参考系,分别是1984年(几乎不着陆)、1995年(完美软着陆)和2000年(轻微衰退的软着陆)。在这三种情况中,最后一次rate-hike后的两年内均有降息发生,但这并不等同于美国经济进入严重衰退。首先是1984年,紧缩周期接连宽松周期,但降息并非因为经济衰退,而是为了平衡在新兴市场疲软的背景下美元过度强势。其次,在1995年后的一年到1999年期间,因亚洲金融危机,美国三次小幅降息共计75bps。最后是2000年,虽然年底互联网泡沫爆发启动降息,01Q1和01Q3的GDP一度负增长,但2001年全年GDP仍为正数。

对于2023年本轮加息终点而言,伴随期限溢价(长债供给、通胀溢价)和中性利率走高支持,长端利率仍有粘性,预计2024年10YUST在3.5%~4.5%之间。

软着陆的中性影响下,24年伦敦金价的上限将在$2200/oz

回顾历史发现,软着陆情形对黄金价格走势并非有利,表现为窄幅震荡。在美联储加息结束后的一年内,仅1995年一轮录得上涨1.2%,1984年、2000年分别下跌6.5%和3.8%。对于本轮而言,因央行购金的影响,伦敦金价年初至今仍获得12%的上涨,未受紧缩周期的影响。我们预计,2024年的伦敦金价将继续维持上涨趋势,在软着陆的中性影响下,伦敦金价的上限将在$2200/oz。