上银基金一周早知道| 1-2月中国经济数据如何解读?

主讲人介绍

尹盟

上银基金权益投研部研究员

中南大学新能源材料与器件专业学士,中南大学新能源硕士,擅长产业趋势研究,把握产业前沿动态,目前主要研究方向为新能源汽车,于2022年2月加入上银基金。

一、上周市场概况(3.18-3.22)

上周(3.18-3.22)A股市场整体呈弱势震荡格局,上证指数-0.22%,深证成指-0.49%,创业板指-0.79%,沪深300指数-0.70%。两市成交量连续5日突破万亿,北上资金累计净流出近78亿元。目前来看,“红利+新质生产力”构成的杠铃结构有望贯穿整轮春季行情。

二、重点关注

1、解读1-2月中国经济数据

工增:低基数叠加增发国债全部下达,助力年初工增同比表现

1-2月规模以上工业增加值同比录得7.0%,前值为6.8%,市场预期4.3%,季调后的环比增速为0.56%。自去年10月以来,工业增加值同比增速稳步提升,1-2月同比表现再次大幅高于市场预期,除低基数的影响外,2月2023年万亿增发国债资金全部下达支持重点项目建设,也是支撑工业增加值同比持续上行且增速超预期的重要原因。后续可关注3-4月低基数影响逐步减少后对于工业增加值增速表现的影响。

社零:地产产业链低迷拖累整体表现,环比涨幅低于历史同期

1-2月社零同比录得5.5%,前值7.4%,市场预期5.4%;2月社零季调环比录得0.03%,前值为0.17%。低基数逐步退潮的背景下,社零增速出现小幅下行,同比表现基本符合市场预期。结合环比数据来看,春节期间社零环比涨幅有限,低于2018年以来历史同期表现,主要源于地产产业链消费低迷。

固投:关注口径调整,基建维持高增、地产结构恶化、制造业“高质量”转型加速

1-2月固定投资累计同比录得4.2%,前值为4.0%,市场预期3.0%。值得关注的是,统计局1-2月固投同比口径或有所调整,2024年1-2月固投累计完成额为5.08万亿,较2023年同期减少2730亿元。

(1)基建:1-2月基建投资同比录得6.3%,较前值小幅下行0.5pct,保持较高水平增长。根据统计局数据显示,1-2月电力、热力、燃气及水的生产和供应业投资同比增长25.3%,计划总投资亿元及以上项目投资同比增长12.1%,亿元以上项目投资约拉动全部投资增长5.9pct。

(2)地产:1-2月房地产投资同比增速录得-9.0%,降幅较上月收窄3.5pct。地产投资降幅虽收窄,但结构上施工及销售端数据同比降幅仍在大幅走阔,我们认为或主要源于统计口径的调整。随着保交楼项目逐步收尾交付,房屋竣工同比由正转负,1-2月房企到位资金同比下降24.1%,销售持续低迷下地产或面临资金困境,短期新开工及投资表现或难以改善。

(3)制造业:1-2月制造业投资同比增速9.4%,较上月上行1.2pct,其中高技术制造业投资同比增长10.0%,增速比制造业投资高0.6pct。经济“高质量发展”基调下,年内高技术制造业相关产业或将维持高速增长。

2、2月社融数据点评

2月新增人民币贷款1.45万亿,同比少增0.36万亿;新增社融1.52万亿,同比少增1.64万亿;社融余额同比9.0%,环比-0.5pct。M1同比1.2%,环比-4.7pct,M2同比8.7%,环比持平。

社融增速环比下滑0.5pct,表内信贷、直接融资、表外融资均有拖累。

(1)表内信贷:2月投向实体经济的人民币贷款同比少增8411亿,1月份信贷开门红同比基本持平,主要由春节错位、降息预期下银行投放前置等供给端因素决定,春节过后重回需求端主导,反映整体信贷需求较为疲弱。

(2)直接融资:企业债同比少增2020亿,一方面,企业贷款利率较低对企业发债形成一定替换效应;另一方面,城投债融资收紧下供给明显收缩。股票融资同比少增457亿,主要是IPO收紧。政府债同比少增2127亿,随着后续专项债发行加速以及特别国债的发放,政府债对社融的拖累有望减弱。

(3)表外融资:未贴现票据同比多降3619亿,委托贷款+信托贷款增量变化不大。

居民贷款负增长,企业贷款超预期,非银贷款有异动。

(1)2月居民短贷、中长贷分别负增长4868亿、1038亿,在1月开门红超预期后重新大幅回落,合并1、2月份来看,居民贷款前两月同比少增759亿,其中居民短贷同比少增2899亿,居民中长贷同比多增2140亿,反映消费信贷需求依然较为疲弱,而在地产销售持续走低背景下,居民中长贷主要由经营贷款支撑,百强房企1、2月销售金额同比分别为-34%、-60%。

(2)2月企业中长贷、票据融资分别同比多增1800亿、少增1778亿,前两月企业中长贷同比基本持平,票据融资连续两个月出现较大压缩,反映对公贷款需求整体相对较好,我们认为主要由“三大工程”、高新制造业以及基建拉动。

(3)2月非银贷款新增4045亿,为历史第二高读数。

3、美联储议息会议传递鸽派信号

北京时间3月21日凌晨,美联储维持联邦基金利率在5.25%-5.50%。美联储会议声明与上次基本一致,但鲍威尔讲话释放偏鸽信号。在新闻发布会上,鲍威尔表示“在本次会议上讨论了放缓缩减资产负债表,普遍观点是很快会减缓资产缩表的步伐。减缓资金流出速度将确保平稳过渡,减少货币市场压力的可能性。”

美联储维持2024年底目标利率4.50%-4.75%。美联储预测将2024年实际GDP增速从1.4%上调至2.1%,上调幅度较大;核心PCE同比预测从2.4%上调至2.6%。美联储上调经济预期和核心通胀,但却释放出更加鸽派的信号,这既自相矛盾,又增加了通胀超预期上行的风险。现在的利率相较于美国居民财富增长、企业投资AI热情,其抑制性已经减弱,房地产市场、消费信贷、制造业投资的回暖都证明了需求的旺盛。美联储释放鸽派信号后,可能刺激需求再度扩张,或将导致通胀二次反弹。

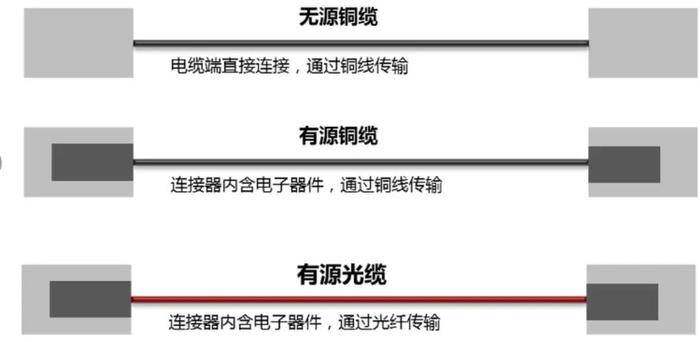

三、每周一图

3月19日,GTC大会如期举行,最新一代AI芯片架构Blackwell发布。首款Blackwell芯片GB200采用铜缆连接成为本次发布会一大亮点。 高速铜缆分为无源铜缆和有源铜缆两类。无源铜缆DAC,即直连线缆或直连铜缆是无源线缆。无源DAC有着低成本、低功耗、高可靠性等优点,常用于中心同机柜或相邻机柜之间的数据传输。其中无源DAC是目前高速线缆市场主流产品。有源铜缆AOC,有源铜缆是无源铜缆的演进,随着传输速率的提升,无源铜缆损耗过大无法满足互联长度,有源铜缆应需而出。其原理是在线缆Rx端加入一定能力的线性Redriver来提供信号的均衡和整形中继,延长端到端的传输距离。

目前,DAC和AOC主要用于以太网数据通信,DAC由于传输距离较短所以一般用于机柜内设备间的互连;AOC有源光缆的传输距离相对长些,可用于机柜间设备的互连。与有源光缆(AOC)相比,DAC性价比较高,在同等规格下,价格仅为AOC的1/3至1/4。因此,在短距离网络互联场景,AOC应用优势更高。

数据中心引爆高速线缆需求,复合增长预计达25%。Dell'OroGroup统计数据显示,2022年全球数据中心资本支出增长了15%,达到2,410亿美元。根据以太网联盟2022年发布的RoadMap,以太网在各个领域的应用中,对传输速率的要求都在快速提升。特别是云计算领域的数据中心传输速率要求已达到400Gbps,并向800Gbps-1.6Tbps发展。工信部数据显示,通过统筹布局数据和算力设施,2022年底全国在用数据中心机架总规模超过650万标准机架,算力总规模近五年年均增速超过25%。根据LightCounting(LC)发布的报告,作为服务器连接以及在解耦合式交换机和路由器中用作互连,高速铜缆的销售不断增长。预计从2023年到2027年高速铜缆的年复合增长率为25%,到2027年,高速铜缆的出货量预计将达到2,000万条。即使在当前经济放缓的情况下,云计算公司也在优先投资数据中心和AI集群。数据中心建设将拉动高速传输电缆及其连接产品需求。

风险提示:基金有风险,投资需谨慎。本资料中的信息或所表达的意见仅供参考,并不构成任何投资建议。投资人购买基金时应详细阅读基金的基金合同、招募说明书和基金产品资料概要等法律文件,充分认识基金的风险收益特征和产品特性,并根据自身的投资目标、投资期限、投资经验、资产状况等因素选择与自身风险承受能力相匹配的产品。基金管理人承诺以诚实信用、勤勉尽职的原则管理和运用基金资产,但不保证基金本金不受损失,不保证基金一定盈利,也不保证最低收益。基金产品存在收益波动风险,基金的过往业绩及其净值高低并不预示其未来业绩表现,基金管理人管理的其他基金的业绩和其投资管理人员取得的过往业绩并不预示其未来表现,也不构成基金业绩表现的保证。我国基金运作时间较短,不能反映股市发展的所有阶段。行业、指数过往业绩不代表基金业绩表现,也不作为基金未来表现的承诺。