语音版 | 郑棉维持偏弱震荡走势 纺企逢低点价采购

指数行情

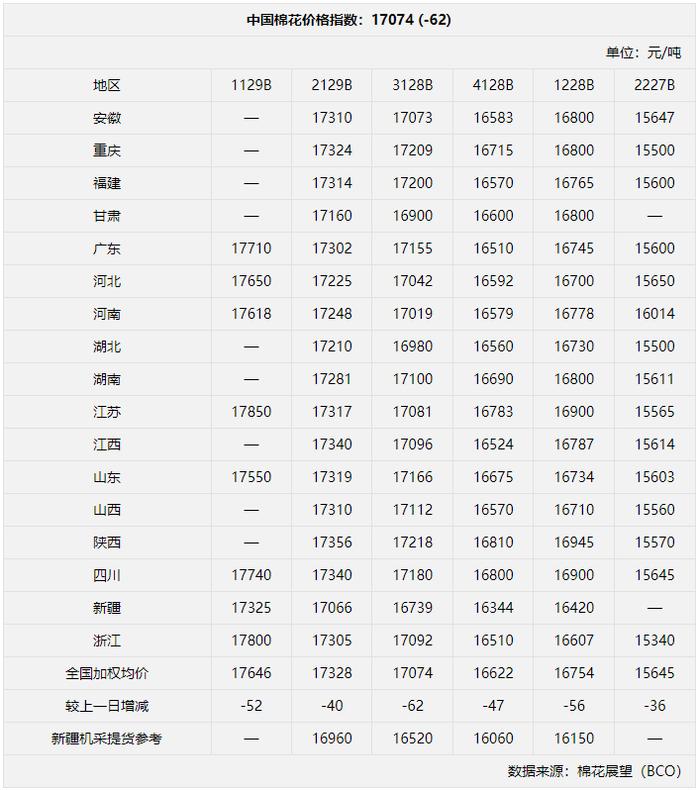

1、25日棉花现货指数CCI3128B报价17074元/吨(-62);IndexM到港价101.31美分/磅(-0.6);CYIndexC32S现货报价23200元/吨(-20);FCYIndexC32S现货报价23761元/吨(-21)。

2、22日ICE期棉整体收跌。5月合约结算价91.53美分,跌68点;7月合约结算价91.85美分,跌41点;12月合约结算价83.95美分,涨3点。

3、25日郑棉结算5月15895跌40,9月16090跌35,1月15985跌20,成交425696持仓713027。

4、25日棉纱期货5月合约结算价21145元/吨,跌25元/吨,总成交4503手,持仓6529手,增48手。中国纱线价格指数为23200元/吨,跌20元。

棉纺市场

1、25日郑棉维持偏弱震荡走势,主力合约CF405结算价15895元/吨,较前一日下跌40元/吨。中国棉花价格指数17074元/吨,较前一日下跌62元/吨。据了解,目前下游市场仍维持偏弱走势,纺企采购逢低点价成交,刚需补库为主,现货成交维持清淡。今日基差报价整体变化不大,新疆库双29级含杂3%以下的资源基差报价在500-850元/吨左右。

2、25日棉纱期现货价格均小幅回落。郑棉价格继续下滑,目前棉纺企业纯棉纱价格总体趋弱,市场走货较为缓慢,企业成品库存不断累积,整体压力上升。安徽纺企反馈,近期经营形势没有改观,整体仍维持低迷状态。纺企新接均为小单、短单,成品库存在一个月左右,目前企业整体开机正常,生产普遍存在一定亏损。如果后续产销形势不见好转,或有下调开机的情况出现。目前市场暂缺乏明显驱动力量,“银四”行情较难改观。当前各地区纱厂开机率平稳。新疆大型纱厂在九成以上,河南大型企业平均在90%左右,江浙、山东、安徽沿江地区的大型纱厂平均开机在八成左右。价格方面,C32S环纺22600-23800元/吨左右(含税,下同),C40S环纺报价在24200-25200元/吨之间,JC60S环纺报价在32700-33200元/吨之间。进口纱C10赛络21300-22000元/吨。

国际市场

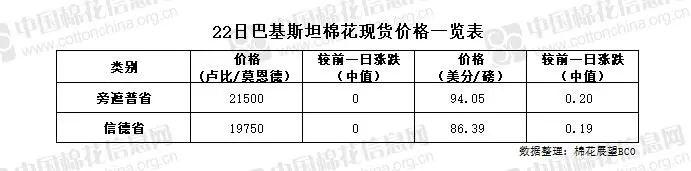

1、22日印度国内棉花现货报价较前一日下调,具体情况如下所示。