水羊转债:“自有+代理”双驱动的护肤品龙头,预计上市价格在130元以上

摘要

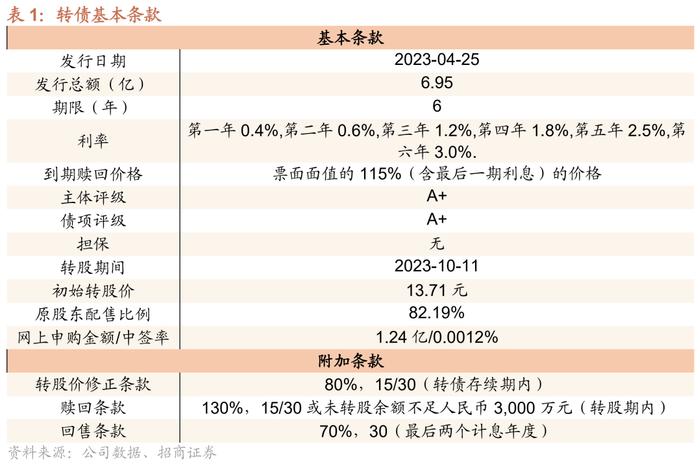

水羊股份本期转债募集资金为6.95亿元,扣除发行费用后将用于建设水羊智造基地项目以及补充公司流动资金,上市日期为4月24日。

公司是国内化妆品行业领先电商企业。公司以化妆品销售为主,已形成自有品牌(30%)+代理品牌(70%)的双业务模式,自有品牌包括“御泥坊”、“小迷糊”、“大水滴”等;2018年推出独立开放平台“水羊国际”、代理超过30个国际品牌。产品包括贴式面膜(13%)、非贴式面膜(7%)、水乳膏霜(75%)、以及彩妆等多个品类,过去几年由于代理收入大幅增长、带动水乳膏霜占比大幅提升。销售渠道中线上占95%以上,其中淘系平台占比50%。盈利能力方面,过去几年公司毛利率在50%以上且稳中有升,盈利能力良好。费用方面,过去几年公司销售费用率逐步提升至45%以上、已超出业内可比公司,营销投入不断加大。运营方面,公司主要采取线上直销模式进行销售,回款期较短,不过由于代理的业务模式、有一定存货规模;过去几年由于公司投入的加大以及股权激励等措施,现金流有一定波动,ROE也有一定波动。

自有+代理双轮驱动,增长可期。过去5年我国化妆品市场规模复合增速为11.24%、市场容量稳步增长,同时在2020年市占率前二十的品牌中,国产品牌有8家,前十有2家,国货护肤品正不断崛起;从需求端看,消费者结构年轻化、产品选择专业化趋势不断加强。公司作为国货护肤品牌之一,近年贴片面膜市场竞争激烈,营收增速放缓,为打开业务新增长点,产品层面,持续推出精华、水乳等新品类,丰富自有品牌产品结构,打造多品类生态;营销层面,通过电视剧综艺软植入、品牌联名跨界合作、选择高热度代言人进行产品代言、社媒推荐等多种营销手段,助力产品的种草与消费转化。代理方面,与强生集团深度合作,并持续深化其他国际代理品牌的孵化和溢价能力,为全球多元美妆品牌提供进入中国市场的全链路、全生命周期的运营支持,代理业务营收迅速扩张。本次募投建设的小分子玻尿酸生产线和泥浆制备工艺生产线将进一步推动公司清洁、保湿、去皱领域相关产品的研发与产能扩大,紧随消费者需求变动,释放后将进一步推动公司收入&利润增长。根据Wind一致预期,22/23年公司净利润分别为2.36亿/3.5亿,对应PE分别为23.26X/15.7X。

估值处于上市以来低位,机构关注度有所下降。从估值来看,公司最新收盘价对应PE(TTM)为26.4X,处于上市以来低位,可比公司珀莱雅/上海家化当前PE(TTM)为51.7X/40X,公司估值偏低。公司当前A股市值为55亿元,股价弹性尚可,一季报重仓机构仅1家、机构关注度持续下降。

平价保护好、债底保护一般。水羊转债利率条款高于平均水平,附加条款中下修条款较为严格(15/30,80%)。以对应公司4月24日收盘价测算,转债平价为103.06元,平价保护较好;经测算纯债价值为74.44元、YTM为3.37%,债底保护一般。

预计上市价格在130元以上。水羊转债评级A+、最新平价103.06元,转债市场可参考标的珀莱(最新收盘价143.03元,转股溢价率25.77%),预计水羊转债上市首日转股溢价率在25-30%之间,上市价格130元以上,若价格低于125则可适当参与。

风险提示:营销转化不及预期;自建产能消化不及预期

正文

水羊转债将于2023年4月25日在深交所上市。

【可转债条款分析】

公司本期可转债发行规模为6.95亿元,发行期限6年。初始转股价为13.71元,按初始转股价计算,共可转换为5069.29万股水羊股份A股股票。转债全部转股对公司A股总股本的稀释率为13.03%,对流通股的稀释率为14.26%,稀释率尚可。转股期从2023年10月11日起至可转债到期日(2029年4月3日)结束。从发行结果来看本期转债原股东配售比例达到82.19%,配售比例较高。

利率条款来看,可转债6年票面利率分别为0.4%、0.6%、1.2%、1.8%、2.5%、3.0%,与近期发行转债的平均票面利率水平基本相当;到期赎回价格为115元,也高于市场平均水平。

信用评级来看,中诚信国际信用评级公司对主体与债项分别给予A+、A+的评级。增信方面,本次可转债无担保。

就转债的附加条款来看,下修条款较为严格,1)转股价修正条款(15/30,80%);2)有条件赎回条款为(15/30,130%);3)回售条款(30,70%)。

综合来看,公司本次发行利率属于行业平均水平,附加条款中规中矩。截至2023/4/6,公司最新收盘价为14.13元,对应平价为103.06元。本期转债评级为A+、期限为6年,经测算转债纯债价值为74.44元,到期收益率为3.37%,债底保护一般。

【正股基本面】

控股股东、实际控制人部分股份处于质押状态。第一大股东御家投资持有公司24.74%的股权,为公司控股股东;戴跃锋直接和间接合计持有公司46.17%的股份,为公司实际控制人,同时担任公司法定代表人、董事长及总经理职位,公司股权结构较为集中。在质押方面,控股股东及实际控制人部分股份处于质押状态。目前控股股东御家投资共质押4023万股,占其所持股份的41.95%,实际控制人戴跃锋共质押1722万股,占其所持股份的44.06%,二者质押总股本占公司总股本比例达14.75%,质押占比尚可。

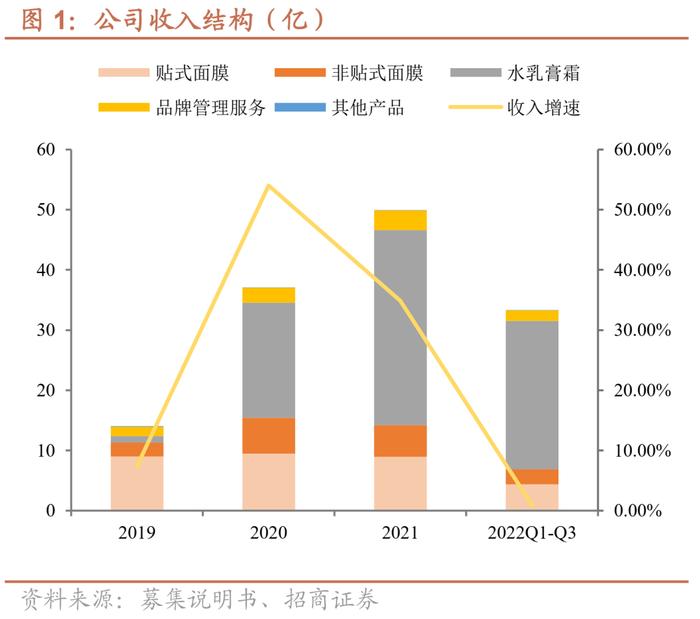

公司是国内化妆品行业领先的一体化企业,主要从事化妆品的研发、生产与销售。在业务布局上,公司实行一核心,双驱动,多业务布局的战略。目前公司已形成以自有品牌为核心,自有品牌加代理品牌双业务驱动的业务布局。在自有品牌方面,旗下拥有“御泥坊”、“小迷糊”、“大水滴”、“花瑶花”、“VAA”、“HPH”等多个品牌,产品品类覆盖面膜、水乳膏霜、彩妆、清洁洗护等,公司此前自有产品生产以委托加工模式为主,22年开始受行业政策影响公司向自主生产转型,现有自主生产基地1个,设计产能为年产贴式面膜4.49亿片、年产非贴式面膜和水乳膏霜0.89亿瓶,该基地于22年3月份投产、投产后公司委托加工占比大幅下降;在代理品牌方面,公司于2018年推出了独立开放平台“水羊国际”,已合作超过30个国际品牌,包括伊菲丹、KIKO、CELLEX-C、ZELENS等,并与强生集团达成战略合作,承接其旗下全线消费品牌如城野医生、李施德林、露得清等在中国的电商业务,孵化出如伊菲丹超级面膜、城野医生377、KIKO干湿粉饼等40多个现象级产品,为进入中国市场的海外美妆品牌提供资本、品牌、产品等多维度赋能,助力其触及中国核心消费者。此外,公司还实行多业务布局,在行业产业链上持续投入化妆品的研发、生产及组织数字化等领域,拥有“水羊生物”、“水羊制造基地”、“水羊科技”等业务板块,促进多业务整体高效协调发展。

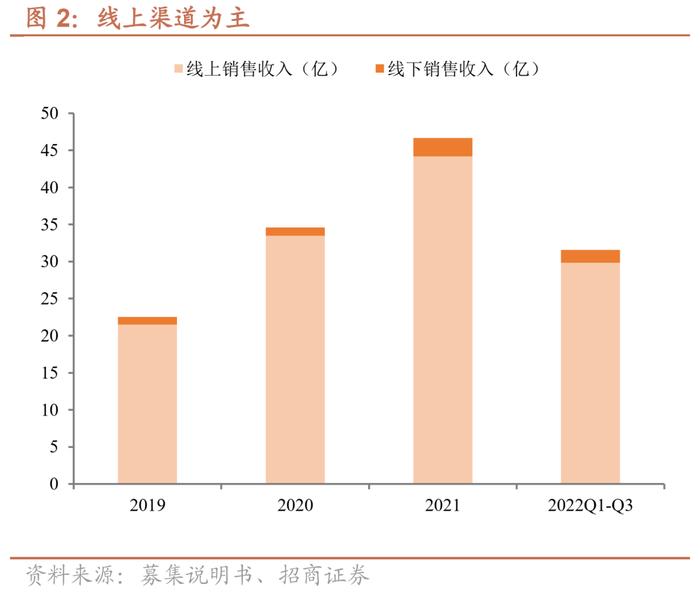

2022年前三季度公司营收33.33亿元,较去年同期增长0.91%。从产品结构来看,水乳膏霜产品营收占比不断上升至70%以上,主要由于公司代理品牌业务迅速发展,且代理品牌业务产品主要为水乳膏霜;其余产品中贴式面膜收入占比13%、非贴式面膜收入占比7.5%。从销售地区来看,公司以国内销售为主,国外销售为辅,2021年国内销售占比达74.1%,销售格局较为稳定。从销售渠道来看,公司通过线上和线下两种渠道对外销售,其中线上渠道仍然为公司最主要的销售渠道,公司通过天猫、淘宝、唯品会、京东、抖音、拼多多等多个互联网电商平台进行线上销售,线上营收年均占比约达95%,线上渠道以淘系平台为主(占比50%左右)、其他平台(包括自有平台)为辅。从产品类型来看,2022年上半年公司自有品牌收入占比30%、过去几年公司自有品牌收入占比逐渐下降,代理品牌是公司增长的重要驱动力。从销售模式来看,公司分自营、经销、代销三种销售模式,其中以线上+线下的自营销售为主,2021年自营收入占比达62.62%,其他包括线上+线下的经销以及少量直营门店。

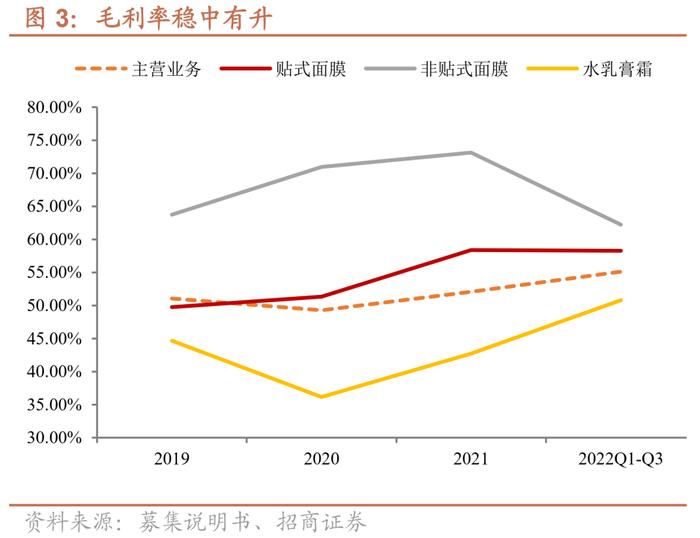

毛利率稳中有升。分产品,自有品牌产品毛利率高于代理品牌产品,非贴式面膜>贴式面膜>水乳膏霜。其中非贴式面膜毛利率受高毛利爆款产品泥浆面膜的销售占比影响较大,由于2022年泥浆面膜销售占比下降导致非贴式面膜毛利率有所下降;贴式面膜毛利率逐年提升,主要由于公司自有品牌的定价能力增强,产品单价逐年提升;水乳膏霜毛利率呈现上升趋势,主要由于毛利较高的非强生的代理品牌业务收入逐年增长以及产品定价能力提高。毛利率由2019年的51.06%增至2022年三季度的55.11%,整体稳中有升,随着自有产品研发能力与产能的提高、明星产品口碑的推广与代理产品范围的进一步扩大深入,预计综合毛利率将持续提升。

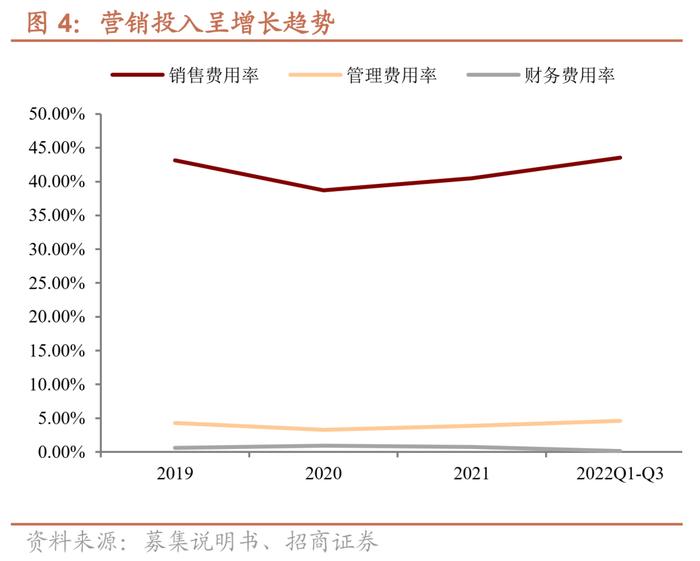

销售费用率维持在高水平。公销售费用率从2020年起逐步增长,2020年销售费用率38.71%,增长至2022Q3销售费用率43.52%,已经高于同行业的珀莱雅与上海家化,销售费用主要投入在两方面,一方面是聚焦在大单品的打造,比如御泥坊的微800、大水滴三点精华;另一方面,做新形象的品牌的传播。与传统做销售做流量有所不同,公司近期发展重点第一是聚焦大单品的打造,第二是聚焦品牌价值的打造和传递。未来,品牌升级后将获得更优秀表现。管理费用率与财务费用率均维持在较低水平,2022年财务费用率略有下降,主要是由于汇率变动导致汇兑收益的增加。

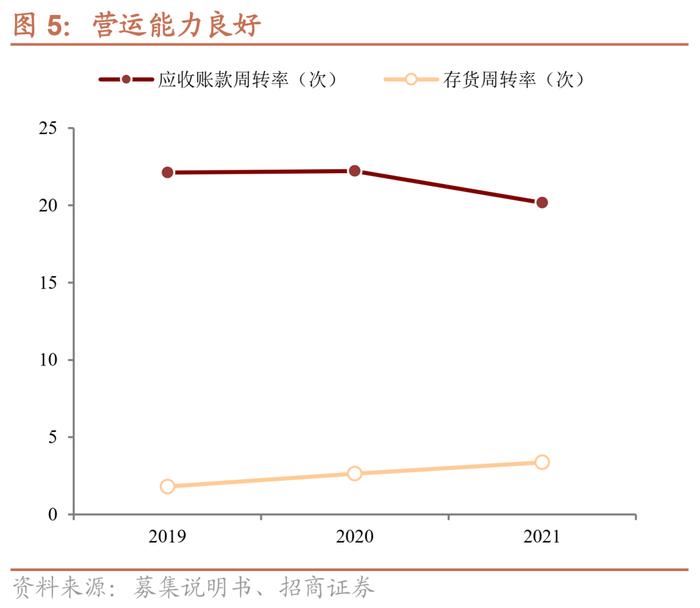

公司运营能力良好。公司主要采取线上直销模式进行销售,通过在天猫、淘宝、抖音等电商平台开设的线上旗舰店直接向消费者销售商品。消费者在通过电商平台下达订单并向第三方支付平台或电商平台支付货款后,由公司发货,在相关条件满足后公司将收取货款,普遍回款期较短,应收账款周转率保持在较高水平线下商超渠道拓展所致。存货方面,为满足消费者的多样需求,公司存货规模较大,在流动资产中占比超40%。2019-2021年存货周转率整体呈上升趋势,一年以上库龄存货占比未超过10%,存货整体的库龄较短,公司存货管理水平与周转情况良好。

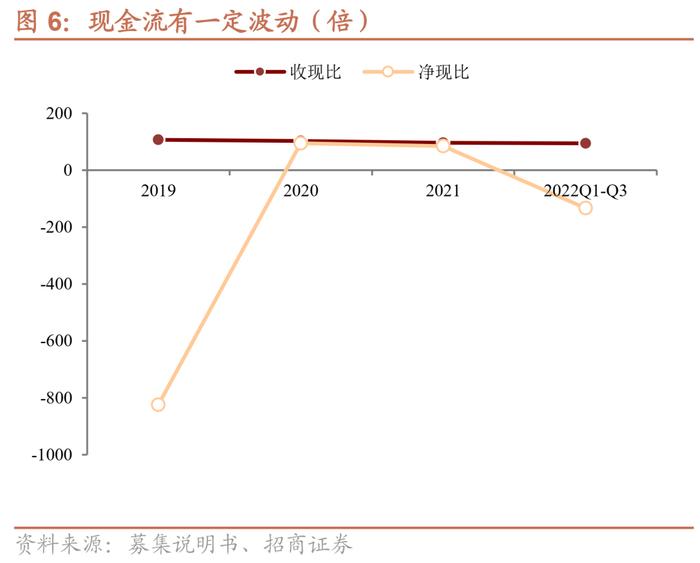

现金流有一定波动。公司大部分产品通过电商平台直营,回款期短,历史上收现比均在100%左右,销售回款情况良好;随着公司业务结构、品牌宣传投入、存货备货等经营情况的变动和调整,公司净现比波动较大。2022年三季度经营活动产生的现金流量为负额,主要由应收账款增加,整体回款速度减慢,存货储备增加以及员工薪酬增长所致。

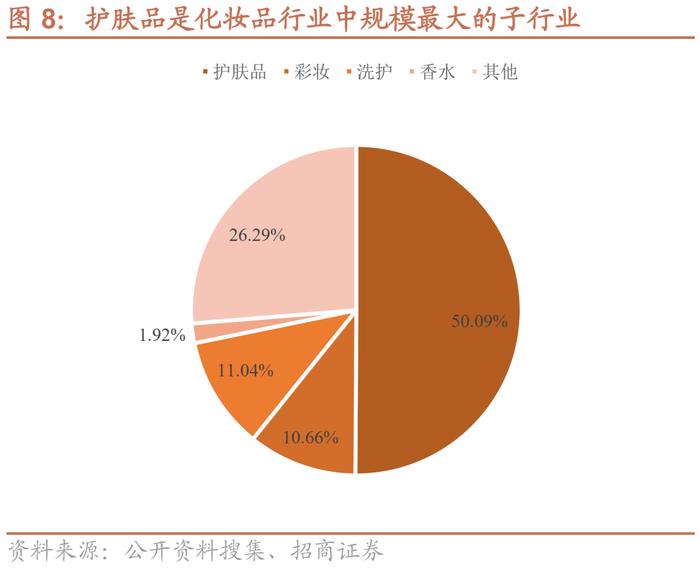

化妆品市场保持着不断扩容,持续增长的趋势。化妆品消费市场拥有巨大的消费基数,未来增长潜力巨大。国家统计局数据显示,2021年我国化妆品类零售总额4026亿元,同比增长14%。根据Euromonitor数据,2017-2021年我国化妆品市场规模复合增速为11.24%,预计到2026年市场规模将突破8000亿元,化妆品市场容量不断扩大。其中护肤品是化妆品行业中规模最大的子行业。2020年化妆品行业市场规模约为5200亿元,护肤品市场规模达2604.2亿元,占比达50.09%。目前护肤品市场依旧被国际品牌所主导,在2020年我国护肤品市场中,份额占比前三为欧莱雅、兰蔻及雅诗兰黛,市占率分别为5.1%、4.7%和4.4%。国产品牌则凭借对国内消费者偏好的更深度理解、更快的响应速度、更丰富和精准的营销手段,具备巨大的市场增长潜力。在2020年市占率前二十的品牌中,国产品牌有8家,前十有2家,其中百雀羚、自然堂分别以4.1%和3.1%的市占率位列第四和第六,国货品牌正不断崛起。

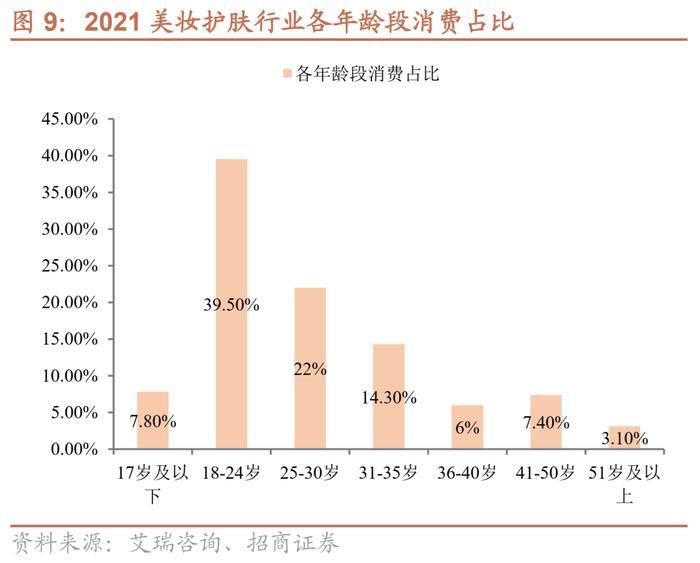

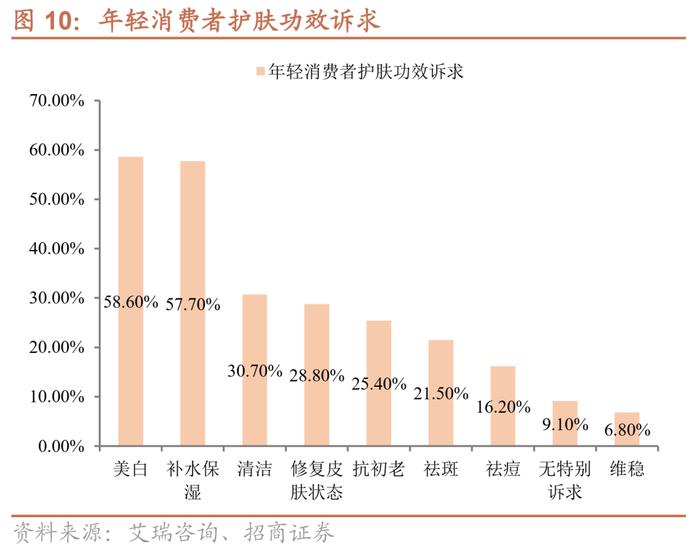

从需求端看,消费者结构年轻化、产品选择专业化趋势不断加强。据艾瑞咨询2021年美妆护肤行业调研数据,35岁及以下消费者占比达83.6%,其中18-24岁消费者占比最高达39.5%,消费者结构年轻化趋势明显。年轻消费者护肤频率更高,护肤消费支出更多,购买渠道更加多样,成为美妆护肤行业增长的重要推动力。据艾瑞咨询2020年消费者画像统计数据,大多数年轻消费者购买美妆护肤产品的频率达半年3-5次,近四分之一购买频率达一月一次或多次,其中约60%保持每日护肤,消费频率高于群体平均水平;在校消费者年均护肤支出达3212元,已就业消费者年均护肤支出达5683元,具有良好的付费意识与消费能力;62.3%的年轻消费者近一年选择在电商平台进行购买,57.8%选择线下专柜、综合商店进行购买,线上线下多渠道消费。同时在产品选择上,消费者价格敏感度降低,更加追求产品专业化、功效细分化。2020年近60%的消费者主要追求产品美白与补水保湿效果,约30%主要追求清洁、修复皮肤状态及抗初老效果。公司热销产品如氨基酸清洁泥膜、果莓面膜及美白淡斑水乳等紧密贴合消费者护肤功效诉求,提供高性价比净颜美白、补水修护方式。本次募投建设的小分子玻尿酸生产线和泥浆制备工艺生产线将进一步推动公司清洁、保湿、去皱领域相关产品的研发与产能扩大,紧随消费者需求变动。

自有品牌产品结构持续优化,打造多品类生态。公司自有品牌御泥坊面膜产品在市场中占有一席之地,位于2021年十大品牌网面膜品牌第三位,天猫粉丝超千万,但由于近年贴片面膜市场竞争激烈,营收增速放缓。为打开业务新增长点,公司以面膜为主要产品,持续推出精华、水乳等新品类,丰富自有品牌产品结构,打造多品类生态。联合工程院陈坚院士突破玻尿酸技术壁垒,打造出行业最小分子量800Da玻尿酸,推出微800玻尿酸修护次抛精华原液;新锐品牌BIGDROP大水滴专注熬夜护肤细分赛道,潜力大单品3点祛痘精华快速起量,天猫、抖音、快手等多渠道获得祛痘精华销量top1,全网销售超百万瓶;HPH小红针精华脸部修护提亮精华品牌进入万宁线下铺店超100家。产品品类的扩张一定程度提高了公司的定价能力,微800玻尿酸原液次抛精华液于淘系平台定价500元/24ml,较公司现有产品均价实现较大提升。代理品牌业务迅速扩张,公司与强生集团深度合作,并持续深化其他国际代理品牌的孵化和溢价能力。强生旗下的城野医生完成新型社交电商、新媒体渠道的布局,377美白淡斑精华618、双十一销售跃居天猫国际美妆精华TOP1;抗初老先锋品牌露得清,以多品类策略深入抗老市场,位居天猫A醇销量TOP1;意大利彩妆品牌KIKO干湿两用粉饼淘系全年搜索热度及产品体量排名拉升至粉饼类目TOP1。此外,公司于2022年7月收购法国高奢抗衰品牌EDB,填补自身高端品牌空缺,放眼国际化发展。

实施强营销战略,营销手段丰富。近三年销售费用率持续维持高水平,2022年三季度销售费用率达43.54%,其中平台推广及品牌宣传费占比约达70%。公司实施强营销战略,聚焦大热单品的打造与品牌价值的传递,巩固多品牌优势。营销手段多样,包括电视剧、综艺软植入,品牌联名跨界合作,选择高热度代言人进行产品代言与社交媒体推荐等,助力产品的种草与消费转化。营销风向贴合消费趋势,如御泥坊紧随国潮发展,从盛唐文化中提炼出飞天祥云、飞天披帛、敦煌藻井、仕女妆容等元素,并将这些元素融入到品牌的LOGO、视觉标识、形象设计之上,打造品牌视觉形象的多元新唐风风格;与国家宝藏、敦煌、国风插画师等国风IP跨界合作,契合美妆护肤消费年轻化趋势。

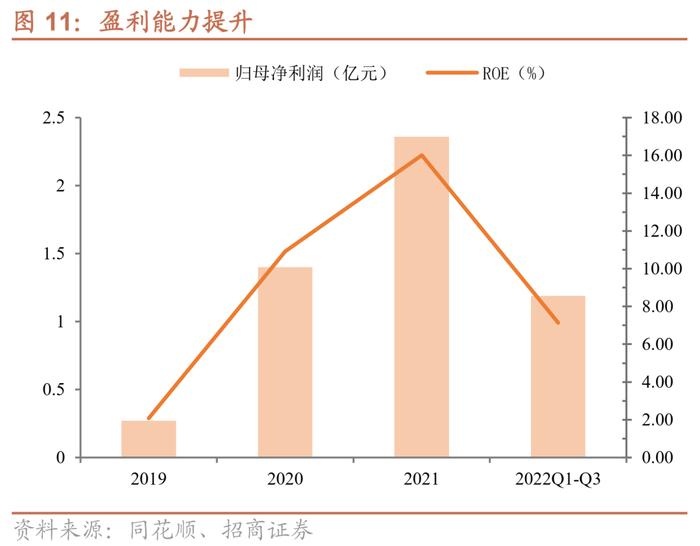

公司盈利能力提升。2019年至2021年公司营业收入增长较快,且主营业务毛利率保持稳定趋势,公司归母净利润实现迅速增长。本次募投项目达产后公司非贴式面膜及水乳膏霜产能将增至1.6亿瓶,二者近三年销量复合增长率为20.57%,预计未来产能得以消化,盈利能力将进一步提升。

【转债募投项目分析】

公司本期转债募集资金为6.95亿元,扣除发行费用后将用于建设水羊智造基地项目以及补充公司流动资金。

水羊智造基地项目。项目地点为湖南省长沙市,5年后将达满产状态。本次主要募投基建类项目及采购生产仓储设备,拟生产贴式面膜、非贴式面膜和水乳膏霜产品并建设小分子玻尿酸生产线和泥浆制备工艺生产线等原料工厂。项目完全达产后,预计内部收益率达17.35%,有利于公司扩大产能,降本增效,进一步提升生产自主可控性。

李玲SAC执业证书编号:S1090520070002

特别提示:

本公众号所载内容仅供招商证券股份客户中的专业投资者参考,其他的任何读者在订阅本公众号前,请自行评估接收相关内容的适当性,招商证券不会因订阅本公众号的行为或者收到、阅读本公众号所载资料而视相关人员为专业投资者客户。

一般声明:

本公众号仅是转发招商证券已发布报告的部分观点,所载盈利预测、目标价格、评级、估值等观点的给予是基于一系列的假设和前提条件,订阅者只有在了解相关报告中的全部信息基础上,才可能对相关观点形成比较全面的认识。如欲了解完整观点,应参见招商证券网站(http://www.cmschina.com/yf.html)所载完整报告。