中金:如何在低关注度股票中挖掘alpha?

低关注度股票:机会与风险并存

为何在低关注度股票中挖掘alpha?机构关注度较高的股票基本面整体相对较好,但由于机构持仓较高,且定价较为充分,对于机构投资者来说,难以找到差异化的投资机会。而机构关注度较低的股票池中,公司基本面表现可能整体上相对较差,但其中也不乏业绩高增长的个股,具有alpha的挖掘机会;同时,由于机构持仓相对较低,低关注度股票中所挖掘出来的alpha,往往能够给机构投资者带来独有的收益贡献。

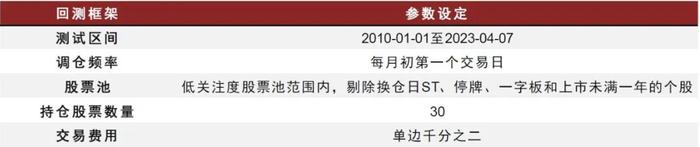

低关注度股票定义:1)机构关注度方面,公募基金持股比例(占流通市值)低于1%;2)可投资性方面,过去120个交易日平均成交额超过四千万元。从股票市值分布角度来看,低关注度股票市值中位数大多年份在20-50亿元的范围,75%分位数也大多在100亿元以下,市值相对较小。

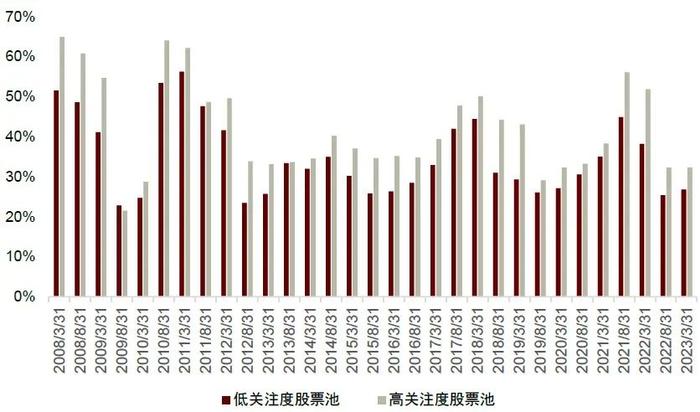

公募基金投资宽度提升时,低关注度股票池表现往往较好。低关注度股票池相对净值与公募基金投资宽度(公募基金持股比例较高的股票数量)的变化趋势,存在一定的相关关系:当公募基金投资宽度下降时,反映公募基金在抱团白马股,低关注度股票池表现相对较弱;而当公募基金投资宽度提升时,反映公募基金在更广泛地挖掘优质公司,低关注度股票也迎来更好的收益表现。

低关注度股票中如何选股?

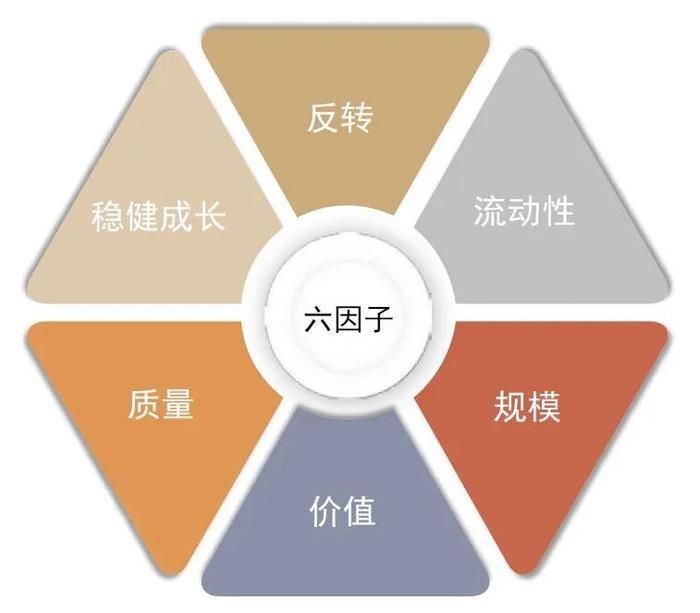

推荐因子:反转、流动性、规模、价值、质量、稳健成长。在低关注度股票范围内,反转因子有效性较高,ICIR达1.09;市值因子多头组合超额收益表现较好,年化超额收益率达14.6%。而基本面类因子中,仅综合质量因子、稳健成长因子有效性相对较好,分析师预期、运营效率、盈利能力、盈余质量等因子均无明显的选股能力,多头组合表现相对较弱。

事件信号:重要事件的发生可带来市场关注,加速价值挖掘进程。我们以股权激励、员工持股预案事件为例进行统计,发现事件日后一年内,卖方分析师明显提升了对相关股票的覆盖,体现了市场关注度的提升;同时,事件日后低关注度股票的超额收益表现亦显著优于高关注度股票。其主要原因可能在于低关注度股票的股价效应除来源于该事件对公司基本面的影响外,还有市场关注度提升的贡献。因此,在低关注度股票中挖掘alpha,事件信号是重要的参考指标。

事件日后短期股价反应有助于预判事件信号的长期超额表现。事件日后的短期市场反应与长期超额收益预测之间的关系存在两种可能:1)事件日后短期内存在超额收益是验证事件利好性的“试金石”,如定增预案、员工持股预案事件日后短期超额表现越高,长期超额收益表现越好;2)事件日短期内的超额收益较高,也可能是利好信息的过度反应,如股权激励计划、间隔1年再次覆盖且推荐买入事件,则须规避短期超额波动较大的事件信号。

策略构建:因子与事件信息的有机结合

低关注度股票中的六因子模型:大部分年度可贡献较高的收益。2010年以来,低关注度股票的六因子选股策略年化收益率达20.9%,相较低关注度股票池具有稳定超额收益,年化超额收益率达17.3%。按90%的仓位计算年度收益率,在偏股混合型基金中排名,除2017、2019、2020年之外,各年份排名均较为靠前,尤其在2010、2014、2015、2016、2021、2022年度收益率可排名前6%。

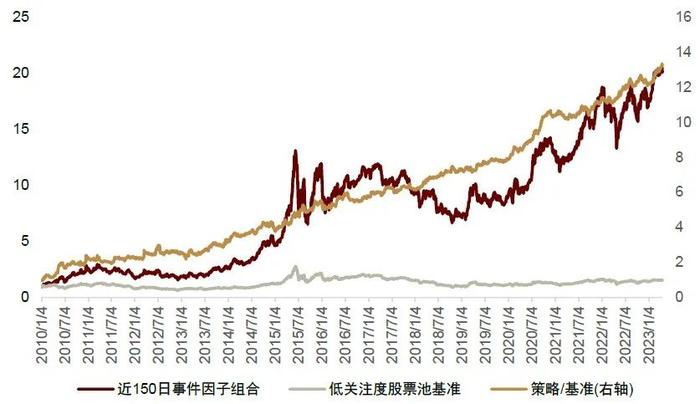

事件组合叠加六因子精选:2023年YTD收益率超过30%。我们在近150日发生利好事件的股票池中,依据六因子打分进一步优选10只股票构建组合。截至2023-04-20,该策略(持仓10只股票)年化收益率达28.0%,以低关注度股票池为基准,年化超额收益率达25.1%。近两年收益表现突出,2022年收益率达21.8%;2023年YTD收益率达32.9%。一定程度说明,我们通过利好事件再叠加六因子精选出来的个股,大概率可贡献较好的收益,可与基本面分析框架结合,帮助挖掘低关注度优质个股。

低关注度股票:机会与风险并存

为何在低关注度股票中挖掘alpha?

所谓的关注度,主要指的是机构投资者的关注度。机构关注度较高的股票基本面整体相对较好,但由于机构持股比例较高,且定价较为充分,对于机构投资者来说,难以找到差异化的投资机会。而机构关注度较低的股票池中,公司基本面表现可能整体上相对较差,但其中也不乏业绩高增长的个股,并且存在定价偏差的可能性更大,具有alpha的挖掘机会;同时,由于机构持股比例相对较低,低关注度股票中所挖掘出来的alpha,往往能够给机构投资者带来独有的收益贡献。

本篇报告分析了低关注度股票的特征,聚焦于如何在低关注度股票池中挖掘alpha;同时,也尝试回答,在机构覆盖相对较低的范围内,机构观点信息缺乏的情况下,哪些维度的信息可以作为补充。

图表1:低关注度股票vs高关注度股票

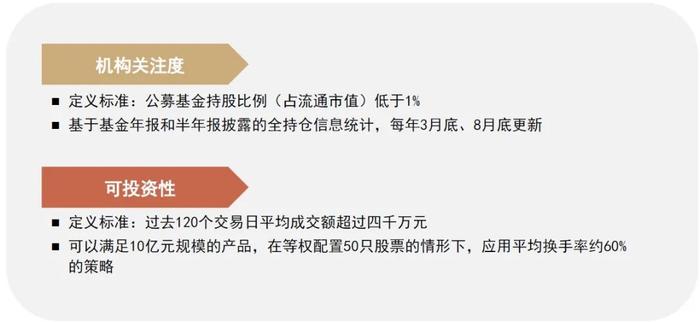

如何定义低关注度股票?我们通过公募基金持股比例定义低关注度股票,考虑到可投资性的问题,我们在筛选低关注度股票池时,加入了股票流动性方面的要求,具体定义如下:

► 机构关注度:公募基金持股比例(占流通市值)低于1%。公募基金持股比例的计算需要用到公募基金的所有持仓信息,只有基金年报和半年报才披露,所以低关注度股票池的筛选也是一年两次,在每年的3月底和8月底(考虑到基金年报披露截止于次年3月底,半年报截止于当年的8月底)。► 可投资性标准:过去120个交易日平均成交额超过四千万元。衡量可投资性的日均成交额标准,主要基于如下假设:策略买入金额不超过股票单日成交额30%时,不会带来太大的冲击成本。四千万的流动性标准正好可以满足10亿元规模的产品,在等权配置50只股票的情形下,应用平均换手率约60%的策略。

图表2:低关注度股票的定义

低关注度股票存在风险,须重视安全性特征

机会通常与风险并存,低关注度股票中既然存在可以贡献超额收益的黑马股机会,也会存在一定的风险。ST是A股的风险提示机制,ST股通常面临较大的退市风险。我们统计了低关注度股票池中,ST股的比例;并定义高关注度股票为满足上述可投资性标准的情况下,公募基金持股比例超过1%的股票,作为对照组。

低关注度股票池中,ST股的数量占比显著高于高关注度股票,反映出低关注度股票池所存在的投资风险。这也从一个侧面体现出机构投资者的观点是较为理性的,机构持股比例较高的股票,基本面相对较好;而机构持股比例较低的股票,基本面的总体表现相对较差。也说明在低关注度股票中挖掘alpha时,须重视股票的安全性特征,降低策略风险。

图表3:低关注度股票池ST股占比

资料来源:Wind,中金公司研究部(截至2023-03-31)

低关注度股票中不乏业绩高增长个股,具有alpha挖掘机会

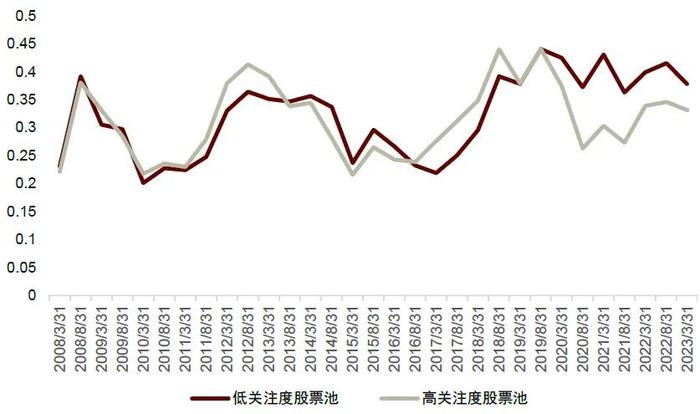

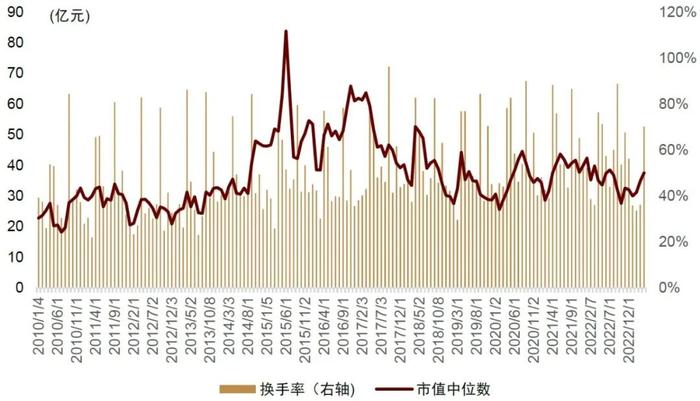

低关注度股票的总市值相对较小。从股票市值分布角度来看,低关注度股票市值中位数大多年份在20-50亿元的范围,75%分位数也大多在100亿元以下,市值相对较小;而高关注度股票的市值则相对较高,尤其2015年以来,市值中位数基本在100亿元以上。

图表4:低关注度股票池市值分布

资料来源:Wind,中金公司研究部

图表5:高关注度股票池市值分布

资料来源:Wind,中金公司研究部

从业绩成长性和估值角度来看,低关注度股票池中,业绩高增速股票数量占比略低于高关注度股票池,与前文分析的低关注度股票池的基本面表现整体相对较弱的结论一致,但其业绩高增速股票数量占比仅小幅低于高关注度股票池,亦可达30%以上,也说明低关注度股票池仍具有充足的alpha挖掘机会;估值性价比则存在波动,如:2010-2012年、2017-2018年高关注度股票的BP相对较高,而2014-2016年、2021年以来则是低关注度股票的估值性价比较高。

图表6:低关注度股票池与高关注度股票池的业绩高增速的股票数量占比

资料来源:Wind,中金公司研究部(截至2023-03-31;业绩高增速定义为归母净利润同比增速大于30%)

图表7:低关注度股票池与高关注度股票池的BP对比

资料来源:Wind,中金公司研究部(截至2023-03-31;BP为市净率倒数,BP越高说明估值越低)

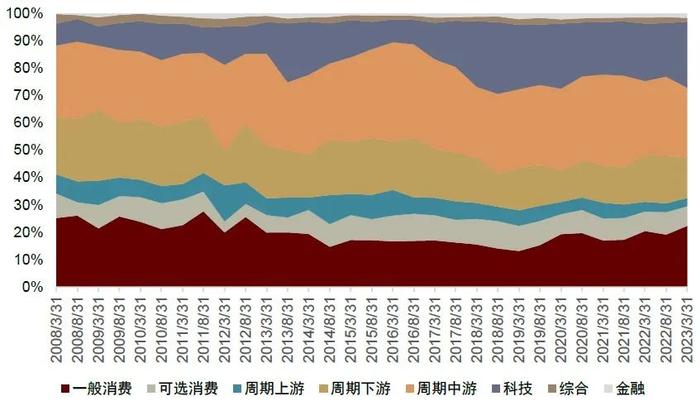

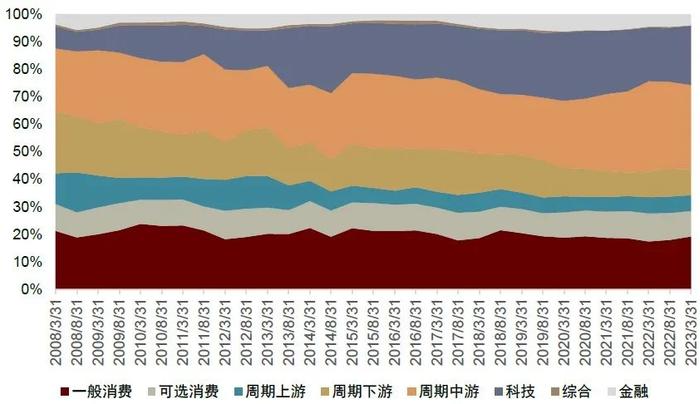

我们基于中信一级行业分类,通过聚类的方式,将29个行业(除综合行业)划分为7个板块,具体划分方式如下图表所示。并统计了低关注度股票池和高关注度股票池内各板块股票数量的分布情况。

低关注度股票池金融板块占比相对较低。与高关注度股票池的板块分布相比,低关注度股票池内各板块股票数量占比较为接近,仅金融板块股票数量占比明显更低一些。

图表8:基于中信一级行业分类的板块划分

资料来源:中金公司研究部

图表9:低关注度股票池板块分布

资料来源:Wind,中金公司研究部(截至2023-03-31)

图表10:高关注度股票池板块分布

资料来源:Wind,中金公司研究部(截至2023-03-31)

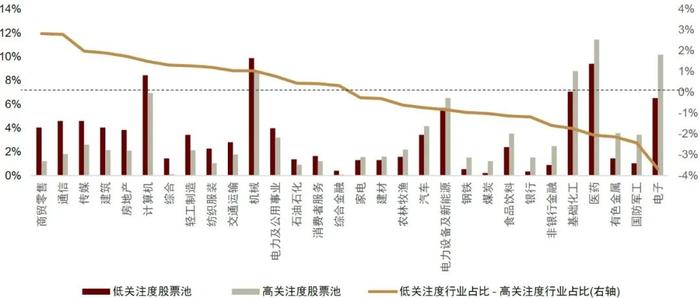

我们取最新一期低关注度股票池的行业分布与高关注度股票池进行对比,如下图所示,商贸零售、通信、传媒、建筑、地产等行业在低关注度股票池内的股票数量占比显著高于高关注度股票池;而电子、有色金属、医药、基础化工等行业则在低关注度股票池内的股票数量占比相对较低。从低关注度股票池内的行业分布来看,煤炭、银行、综合金融、钢铁、非银金融等行业占比相对较低。

图表11:低关注度股票池与高关注度股票池内行业分布对比(2023-03-31)

资料来源:Wind,中金公司研究部

低关注度股票池的回测收益表现:具有阶段性优势

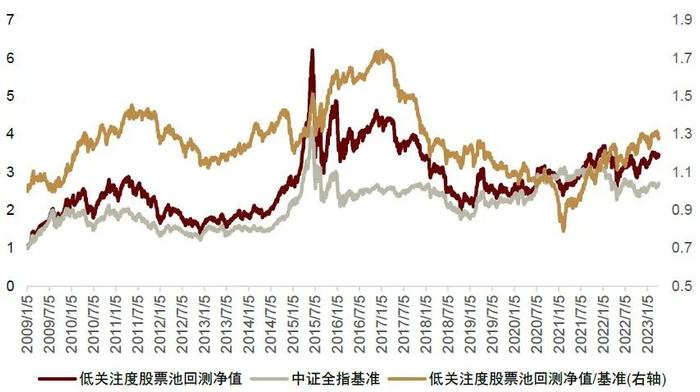

低关注度股票池表现具有鲜明的小市值效应。我们回溯了2009年以来低关注度股票池的净值表现,以中证全指为比较基准,不难看出低关注度股票池相对中证全指的走势呈现周期性波动,2009-2010年、2013-2016年、2021-2022年低关注度股票池均明显跑赢中证全指,与小市值股票的优势阶段恰好重合。

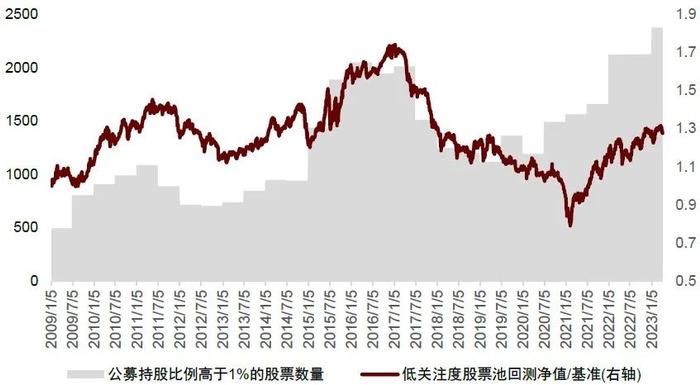

公募基金投资宽度提升时,低关注度股票池表现往往较好。对比低关注度股票池相对净值与公募基金投资宽度(公募基金持股比例较高的股票数量)的变化趋势,不难看出,二者存在一定的相关关系,当公募基金投资宽度下降时,反映公募基金在抱团白马股,低关注度股票池表现相对较弱;而当公募基金投资宽度提升时,反映公募基金在更广泛地挖掘优质公司,低关注度股票也迎来更好的收益表现。

图表12:低关注度股票池回测净值表现

资料来源:Wind,中金公司研究部(注:截至2023-04-07)

图表13:低关注度股票池相对中证全指表现与公募基金持股比例高的股票数量具有相关关系

资料来源:Wind,中金公司研究部(截至2023-04-07;公募基金持股比例=公募基金持仓市值/流通股市值)

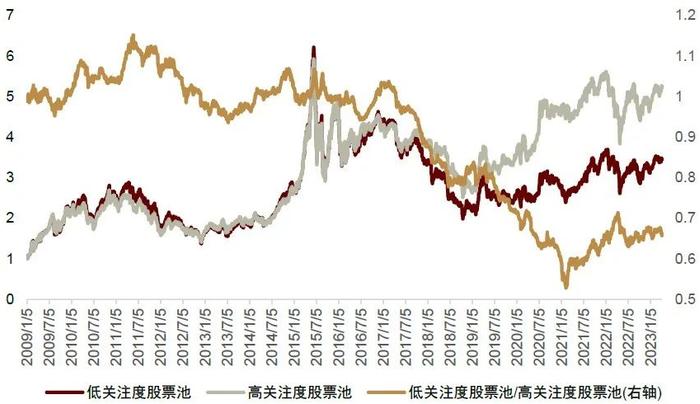

大部分历史阶段内,低关注度股票池表现与高关注度股票池表现差异不大。除2017-2020年之外,低关注度股票池回测表现与高关注度股票池差异不大,主要原因可能在于股票市场经过充分交易,大部分股票定价已具有一定合理性,故而按关注度划分股票池进行整体比较,难以贡献显著的超额收益。

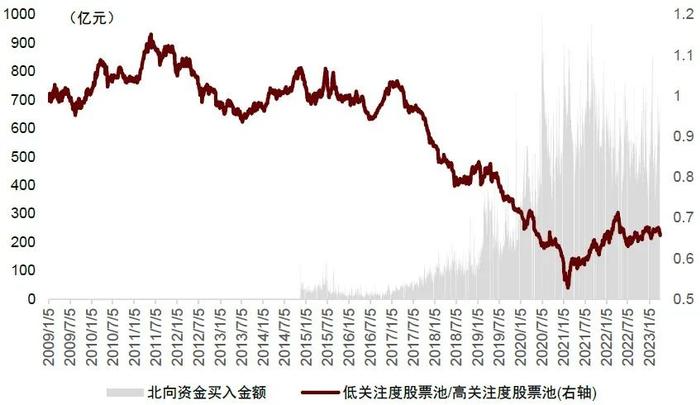

2017-2020年间,低关注度股票池跑输高关注度股票池。我们也比较了低关注度股票池的相对净值与北向买入金额的变化趋势,不难看出,2017-2020年恰好是北向买入金额大幅提升的阶段,因此,低关注度股票池在该段时间显著跑输,可能源于北向资金的流入引起的估值重构行情,具有一定的历史因素。

图表14:低关注度股票池相对高关注度股票池的回测表现

资料来源:Wind,中金公司研究部(注:截至2023-04-07)

图表15:低关注度股票池的相对表现与北向买入金额有一定的相关性

资料来源:Wind,中金公司研究部(截至2023-04-07)

综上所述,低关注度股票的风险与机会并存,虽然基本面表现整体弱于高关注度股票池,但其业绩高增速股票数量占比仍可达30%以上,仅小幅低于高关注度股票池,说明其具有充足alpha挖掘机会。

从历史收益表现来看,低关注度股票池具有一定的小市值效应,当公募基金投资宽度提升时,低关注度股票池具有相对优势;与高关注度股票池的收益表现比较,低关注度股票池也在大部分历史阶段内收益保持基本持平的状态。

低关注度股票中应如何选股?

如前文所述,低关注度股票池范围内风险与收益并存。哪些信息对低关注度个股的风险具有较高敏感性?哪些信号具有更强的alpha挖掘能力?这些问题是本章内容所重点分析和探讨的。我们将从因子有效性、主动量化投资思路有效性、事件信号有效性三个维度切入,寻找低关注度股票池内alpha挖掘的线索。

图表16:三维度探讨在低关注度股票范围内应如何选股

推荐因子:反转、流动性、规模、价值、质量、成长

我们将《量化多因子系列(5):基本面因子手册》、《量化多因子系列(7):价量因子手册》和《基本面量化系列(9):机构调研行为是否存在alpha?》所梳理的因子在本篇报告所定义的低关注度股票池范围进行了有效性测试,为方便比较,因子方向均调整为与未来收益正相关的方向。

图表17:因子有效性检验框架

分析师预期因子表现相对较弱。如下图表所示,低关注度股票池中,分析师预期类因子表现相对较弱,包括一致预期净利润3个月变化率因子、一致性修正因子等,其ICIR均在0.25以下,其主要原因在于低关注度股票分析师覆盖度相对较低,多数股票无分析师预期的信息。

价量类因子有效性优于基本面类因子。低关注度股票池中,有效性较高的因子包括反转、量价相关性、波动率、换手率、价格弹性、综合质量、成长、稳健成长、价值、研报覆盖度、市值等因子。其中,反转因子有效性较高,ICIR达1.09;市值因子多头组合超额收益表现较好,年化超额收益率达14.6%。而基本面类因子中,仅综合质量因子、成长、稳健成长因子有效性相对较好,运营效率、盈利能力、盈余质量等因子均无明显的选股能力,多头组合表现相对较弱。总体来看,价量类因子有效性优于基本面类因子。

图表18:低关注度股票池范围内因子有效性测试结果

资料来源:Wind,朝阳永续,中金公司研究部(统计期:2010-01-01至2023-03-31;超额收益比较基准为低关注度股票组合;多头组合为因子排名前10%的股票组合;为方便比较,反转、波动率、换手率、市值因子均乘以了-1,以调整因子方向)

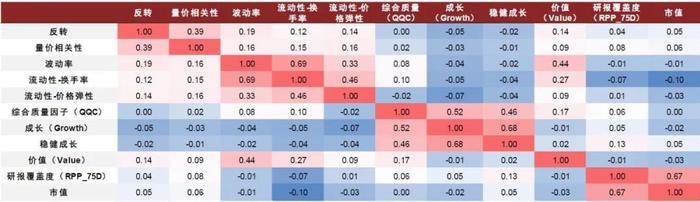

考虑其因子相关性,大致可将有效因子划分为六类,即:反转、流动性、规模、价值、质量、成长。如下表所示,反转因子与量价相关性因子的截面相关系数达0.39,具有一定的相关性,可划分为反转的信息;波动率、换手率、价格弹性因子的截面相关性也相对较高,可统一归为流动性因素;成长、稳健成长均含有股票的盈利成长信息,具有较高的截面相关性。

图表19:核心因子之间的因子相关系数统计

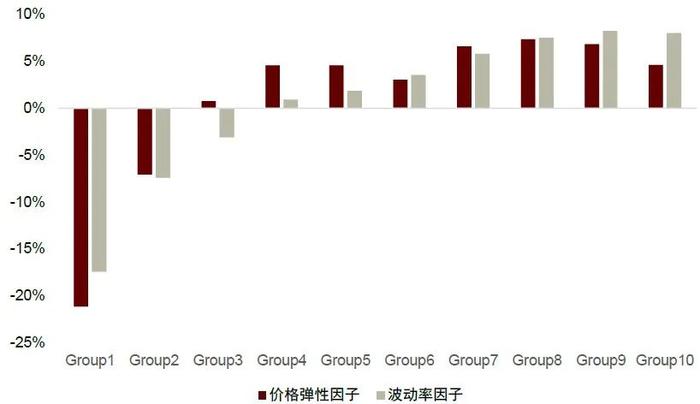

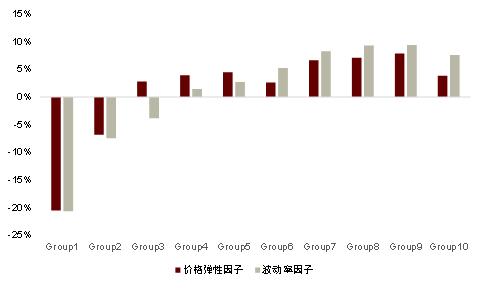

规避波动率较高的个股。部分因子风险规避能力明显强于多头选股能力,如波动率因子和价格弹性因子。如下图所示,我们展示了价格弹性因子和波动率因子在低关注度股票池内的分组收益统计,不难看出,这两个因子的空头组合明显跑输基准,多头组合超额收益贡献则相对较少。因此,在低关注度股票池内挖掘alpha时,建议规避波动率较高的个股。

图表20:波动率因子和价格弹性因子分10组年化超额收益率统计(2010年以来)

资料来源:Wind,中金公司研究部(统计期:2010-01-01至2023-03-31;波动率因子值乘以了-1,以调整因子方向;Group1为因子值最小一组,Group10为因子值最大一组)

图表21:波动率因子和价格弹性因子分10组年化超额收益率统计(2016年以来)

资料来源:Wind,中金公司研究部(统计期:2016-01-01至2023-03-31;波动率因子值乘以了-1,以调整因子方向;Group1为因子值最小一组,Group10为因子值最大一组)

主动投资思路:PB-ROE策略适用性较强

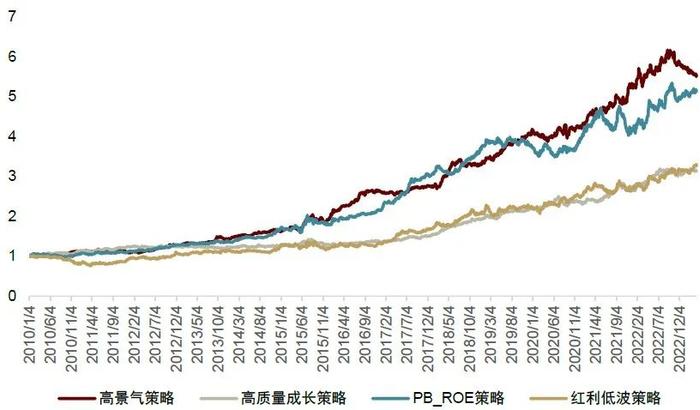

我们在《基本面量化系列(8):四象限风格内应如何选股?》报告中,将成长型、稳健型、机构观点型三大类投资思路进行了量化实现,构建了包括高质量成长策略、GARP策略、高景气策略、PB-ROE策略、红利低波策略、业绩超预期策略和机构观点跟随策略等选股模型。其中,GARP策略的PEG因子依赖分析师一致预期数据衡量未来的成长性,超预期策略和机构观点跟随策略的实施也同样基于机构观点,不适用于低关注度股票池。

因此,本篇报告主要尝试高景气策略、高质量成长策略、PB-ROE策略和红利低波策略在低关注度股票池范围内的应用效果,分析各类投资思路在这一股票范围内的有效性。为避免受低覆盖率的分析师预期因子的影响,高景气策略和高质量成长策略选股过程中均剔除了一致预期净利润变化率因子,其他的模型构建细节与《基本面量化系列(8):四象限风格内应如何选股?》报告一致。

图表22:主动投资思路的回测框架

成长型策略中,高景气策略表现较好,年化收益率可达18.3%。如下图所示,高景气策略的收益表现显著优于高质量成长策略(回测期内年化收益率13.2%),说明在低关注度股票池中,通过盈利能力、盈余质量等角度控制风险,将较大程度损失收益端的表现。高景气策略在没有考虑盈余质量等风险因素的情况下,收益表现较好,主要贡献于成长因子、反转因子,但也正是因为风险控制的考量不够,近期成长因子失效时,面临较大回撤。

PB-ROE策略表现较好,年化收益率可达17.6%。稳健型投资策略中,PB-ROE策略表现相对较好,再次验证了价值因子在低关注度股票池中具有较强的选股能力;同时,价值因子的应用有助于降低股票投资风险,在低关注度股票池中尤为重要。

图表23:不同主动投资思路在低关注度股票池内的收益表现

资料来源:Wind,中金公司研究部,(截至2023-04-07)

图表24:不同主动投资思路在低关注度股票池内的相对收益表现

资料来源:Wind,中金公司研究部(截至2023-04-07;相对收益比较基准为低关注度股票池)

图表25:不同主动投资思路在低关注度股票池内的收益统计

事件信号:关注具有长期alpha的事件

对于低关注度股票的挖掘,事件信号的研究也是重要的切入点,因为一个重要事件的发生,有可能引发市场的关注,从而加速价值挖掘的进程。本节内容重点观察低关注度股票池内的个股利好性事件,测试了各类事件在事件日后的股价效应;并尝试通过事件的短期市场反应,识别具有长期alpha的信号。

重要事件可带来市场关注,加速价值挖掘进程

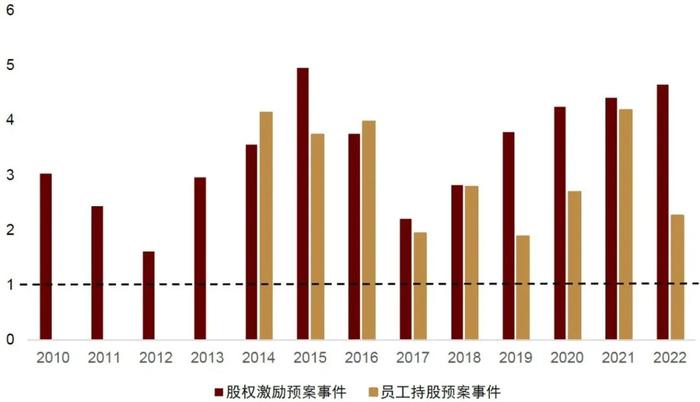

为验证我们的猜想,我们以股权激励预案、员工持股预案事件为例,统计了历年低关注度股票在事件日前后的个股研究报告数量的变化。如下图所示,无论是股权激励预案还是员工持股预案事件,事件日后一年相关个股的研报数量均与事件日前一年的研报数量之比均显著大于1,说明卖方分析师在事件日后提升了对相关个股的覆盖,一定程度体现了市场关注度的提升。

图表26:事件日后一年公司研报数量与前一年公司研报数量之比

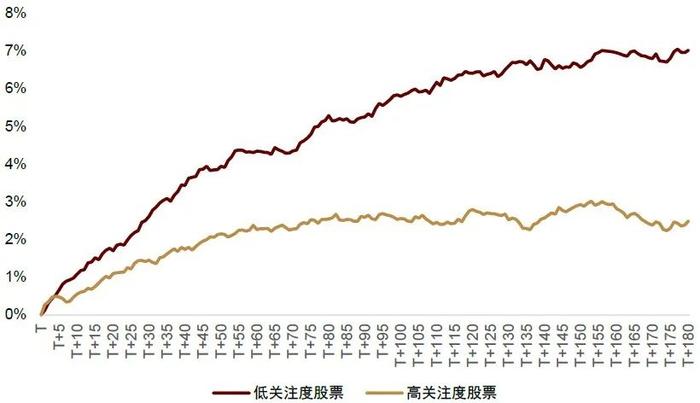

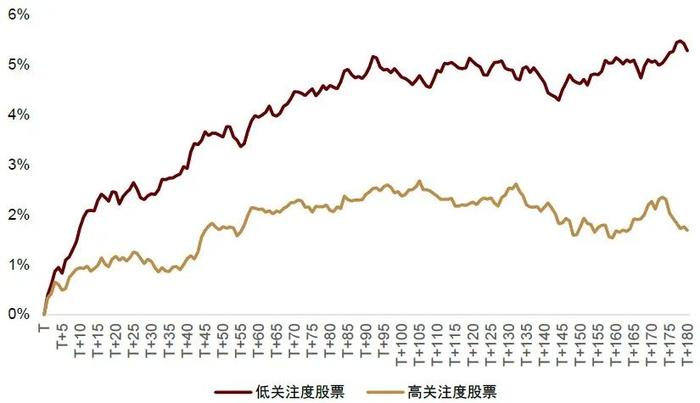

同时,我们也比较了低关注度股票和高关注度股票在事件日后的股价效应,如下图所示。不难看出,低关注度股票的股权激励预案、员工持股预案事件日后的累计超额收益表现均显著优于高关注度股票,其主要原因可能在于低关注度股票的股价效应除来源于该事件对公司基本面的影响外,还有市场关注度提升的贡献。因此,在低关注度股票中挖掘alpha,事件信号是重要的参考指标。

图表27:股权激励预案事件日后累计超额收益对比(低关注度股票vs高关注度股票)

图表28:员工持股预案事件日后累计超额收益对比(低关注度股票vs高关注度股票)

资料来源:Wind,中金公司研究部(统计期:2008-01-01至2023-03-31;基准为中信一级行业的等权指数)

事件效应分析:关注股权激励、员工持股等具有长期影响的事件

我们梳理了公司行为、机构行为两大类型的利好性事件,具体事件定义方式如下图所示。其中,由于2020年2月再融资规则发生较大变化,定增事件效应在2020年前后存在明显差异,并且2020年后的事件效应对未来的事件信号有效性的参考意义更大,因而我们分析定增预案事件时,只取2020年以后的事件样本;分析师的推荐买入评级为朝阳永续定义的。

图表29:股票事件的具体定义

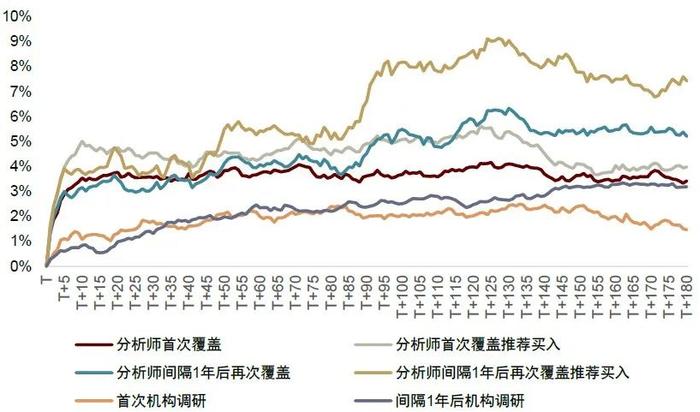

我们以中信一级行业的等权指数为基准,测试了低关注度股票池内各类事件信号的股价效应,统计了事件日后120个交易日的累计超额收益表现。如下图所示,依据事件效应的表现,大致可以将其分为三类:

► 具有长期alpha的事件:股权激励、员工持股、定增预案-发行对象仅大股东、分析师间隔1年后再次覆盖且推荐买入。

► 具有长期影响,但累计超额收益胜率较低的事件:业绩预增、业绩扭亏、首次机构调研、间隔1年后机构再次调研。

► 短期影响显著,但效应衰减较为迅速的事件:分析师首次覆盖、分析师首次覆盖且推荐买入、分析师间隔1年后再次覆盖。

其中,我们重点关注的是具有长期alpha的事件,因为短期影响显著但效应衰减较为迅速的事件带来的超额收益对于中低频策略来说难以有效捕捉;具有长期alpha的事件才能更好地融入中低频策略。同时,这类事件对于股价的长期影响,往往也是通过对于公司基本面的改善实现的,因而对于公司基本面分析也有一定的参考意义。

判断事件是否具有长期alpha,主要观察事件日后120个交易日累计超额收益统计以及事件日后累计超额收益曲线。如:股权激励预案事件日后120个交易日累计超额收益均值达6.4%,胜率也达54.4%,长期累计超额收益表现较好;同时,事件日后累计超额收益曲线处于持续提升的状态(而非5个交易日内贡献绝大部分超额收益,5个交易日后累计超额收益基本走平),可以认为股权激励预案事件具有长期alpha。类似的事件还有员工持股预案、定增预案-发行对象仅大股东、分析师间隔1年后再次覆盖且推荐买入事件。

图表30:公司行为类事件日(T)后超额收益表现

资料来源:Wind,中金公司研究部(统计期:2020-01-01至2023-03-31;定增预案事件取2020年以来的;基准为中信一级行业的等权指数;均为低关注度股票池内样本)

图表31:机构行为类事件日(T)后超额收益表现

资料来源:Wind,中金公司研究部(统计期:2008-01-01至2023-03-31;基准为中信一级行业的等权指数;均为低关注度股票池内样本)

图表32:事件日(T)后120个交易日累计超额收益统计

资料来源:Wind,中金公司研究部(统计期:2008-01-01至2023-03-31;定增预案事件取2020年以来的;超额收益的比较基准为中信一级行业的等权指数;均为低关注度股票池内样本)

事件日后短期股价反应有助于预判事件信号的长期超额表现

如前文所述,我们对于事件信号的应用并不在于快速捕捉事件的短期效应,而更多聚焦于事件的长期影响,此时,事件日后短期的市场反应也可给予一定的参考信息。我们认为,事件日后的短期市场反应与长期超额收益预测之间的关系存在两种可能:

► 短期内存在超额收益是验证事件利好性的“试金石”。事件日当天或者事件日后几日股票具有一定的超额收益,说明市场在消化事件信息的过程中,逐渐认可了事件对于基本面的利好逻辑,后续超额收益可能延续。

► 短期内的体现出大幅的超额收益表现,也可能是利好信息的过度反应。如果事件的利好信息确定性较高,市场预期往往会快速发生变化,也使得股票价格将在短时间内迅速反应该利好信息,此时超额收益的延续性较弱。

从逻辑角度对不同事件的短期市场反应与长期超额收益预测之间的关系进行判断,可基于事件利好的确定性程度,确定性越高,越容易出现短期过度反应的情况;而确定性程度比较低的事件,则更需要短期市场反应来辅助判断事件的利好程度。

从统计角度进行观察,我们取低关注度股票的事件样本,依据事件当日或事件日后短期超额收益对事件进行分组,分析不同短期超额收益表现的事件信号,对长期收益预测意义。

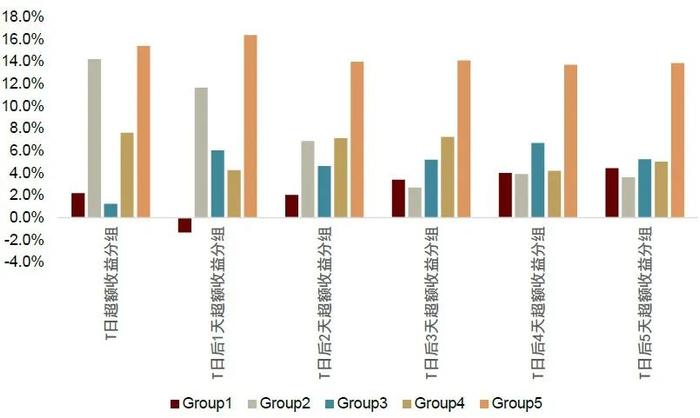

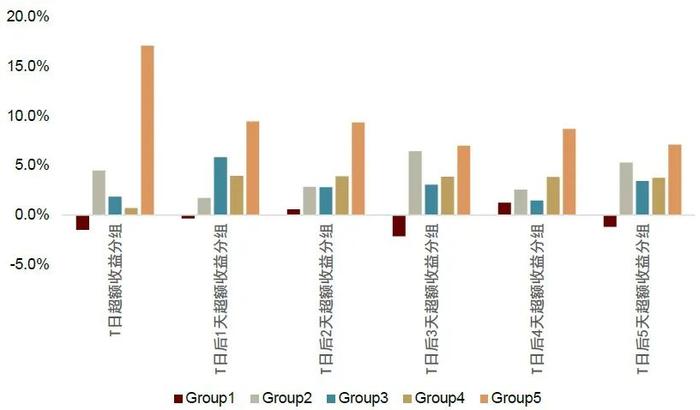

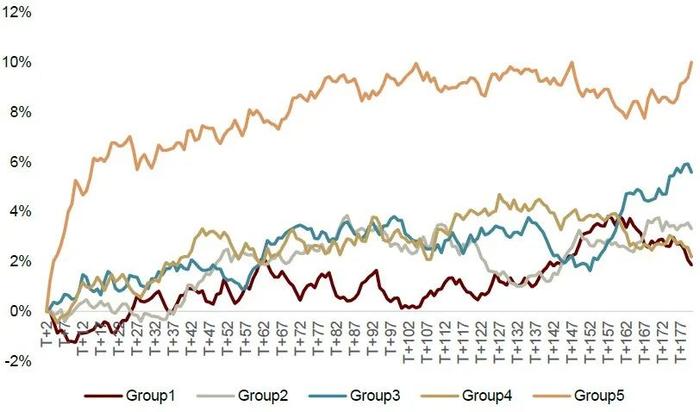

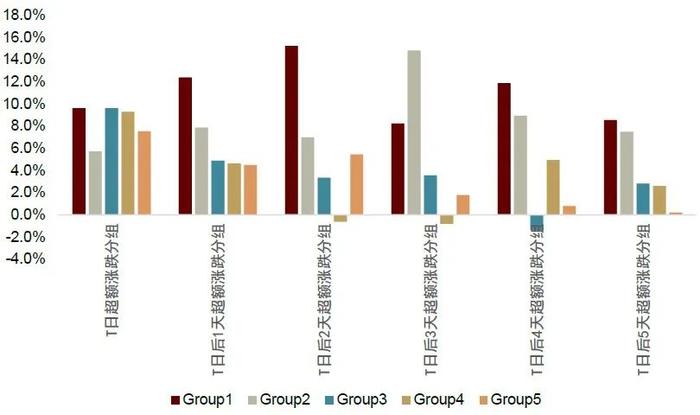

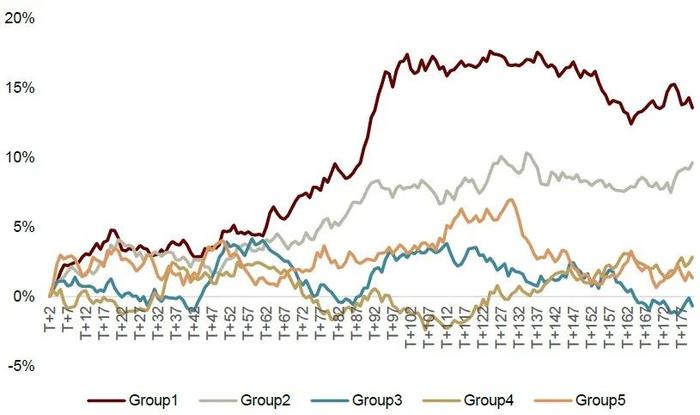

短期超额收益较高的定增预案、员工持股计划预案事件,长期超额收益表现较好。如下图所示,我们依据T日超额收益、T日后短期内(1-5个交易日)超额收益表现对事件进行分组,不难看出,短期超额收益较高的定增预案、员工持股计划预案事件,累计120个交易日的超额收益表现均较好。说明对于这两类事件来说,短期超额收益表现主要体现为“试金石”作用。参考短期超额收益的分组阈值,建议关注事件日后2天累计超额收益率大于0(对应图表28、30内的Group4-5)的定增预案、员工持股计划预案事件。

图表33:发行对象仅大股东的定增预案日(T)后120个交易日累计超额收益统计

资料来源:Wind,中金公司研究部(统计期:2020-01-01至2023-03-31;超额收益的比较基准为中信一级行业的等权指数;Group1为短期超额收益较低一组;累计超额收益的统计已剔除短期超额表现的观察期)

图表34:依据发行对象仅大股东的定增预案日(T)后2天超额收益分组下的累计超额收益表现

资料来源:Wind,中金公司研究部(统计期:2020-01-01至2023-03-31;超额收益的比较基准为中信一级行业的等权指数;Group1为短期超额收益较低一组)

图表35:员工持股计划预案日(T)后120个交易日累计超额收益统计

资料来源:Wind,中金公司研究部(统计期:2008-01-01至2023-03-31;超额收益的比较基准为中信一级行业的等权指数;Group1为短期超额收益较低一组;累计超额收益的统计已剔除短期超额表现的观察期)

图表36:员工持股计划预案日(T)后2天超额收益分组下的累计超额收益表现

资料来源:资料来源:Wind,中金公司研究部(统计期:2008-01-01至2023-03-31;超额收益的比较基准为中信一级行业的等权指数;Group1为短期超额收益较低一组)

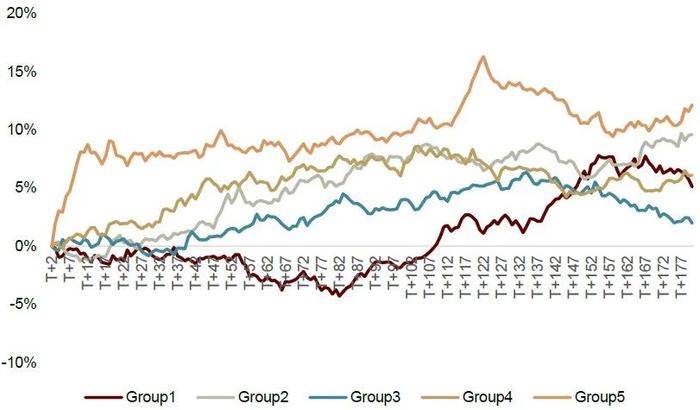

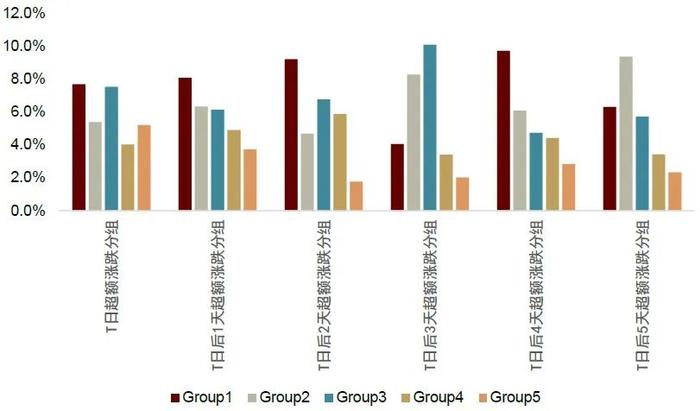

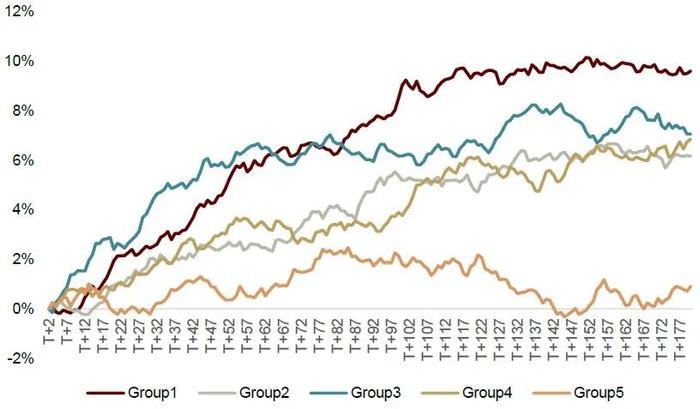

股权激励计划、间隔1年再次覆盖且推荐买入事件,则须规避短期超额波动较大的事件信号。我们依据事件日后短期内超额收益的绝对值(定义为超额涨跌),对股权激励事件、间隔1年再次覆盖且推荐买入事件进行分组,不难看出,短期超额收益绝对值越小,也即短期超额波动越小,事件日后120个交易日累计超额收益越高。说明这两类事件的确定性较高,易出现过度反应的情况,须及时规避过度反应的事件信号。参考下图中超额收益绝对值分组阈值,我们建议关注股权激励计划预案日后2天超额收益绝对值低于3%(对应图表32是Group1-4)的事件信号,和间隔1年再次覆盖且推荐买入事件日后2天超额收益绝对值低于2%(对应图表34的Group1-2)的事件信号。

图表37:股权激励计划预案日(T)后120个交易日累计超额涨跌统计

资料来源:Wind,中金公司研究部(统计期:2008-01-01至2023-03-31;超额涨跌定义为超额收益的绝对值;Group1为短期超额涨跌较低一组;累计超额收益的统计已剔除短期超额表现的观察期)

图表38:股权激励计划预案日(T)后2天超额涨跌分组下的累计超额收益表现

资料来源:Wind,中金公司研究部(统计期:2008-01-01至2023-03-31;超额涨跌定义为超额收益的绝对值;Group1为短期超额涨跌较低一组)

图表39:分析师间隔1年后再次覆盖且推荐买入(T)后120个交易日累计超额涨跌统计

资料来源:Wind,朝阳永续,中金公司研究部(统计期:2008-01-01至2023-03-31;超额涨跌定义为超额收益的绝对值;Group1为短期超额涨跌较低一组;累计超额收益的统计已剔除短期超额表现的观察期)

图表40:分析师间隔1年后再次覆盖且推荐买入(T)后2天超额涨跌分组下的累计超额收益表现

资料来源:Wind,朝阳永续,中金公司研究部(统计期:2008-01-01至2023-03-31;超额收益的比较基准为中信一级行业的等权指数;Group1为短期超额收益较低一组)

策略构建:因子与事件信息的有机结合

基于上述对因子、事件在低关注度股票池中选股效果的分析,本节尝试构建低关注度股票池内的选股策略,主要考虑两方面的思路:1)通过多因子打分的方式,构建50只股票的组合,分散个股风险,获取稳定超额收益;2)结合事件类信息和多因子打分,精选10只股票,为挖掘低关注度的优质个股提供参考。

六因子模型:大部分年份可贡献较高的收益

如前文分析,我们构建低关注度的多因子优选组合时,主要围绕反转、流动性、规模、价值、质量、稳健成长六个维度的因子进行综合打分;同时,考虑到高波动率个股风险较大,在综合打分前,我们先剔除波动率较高的个股。因此,多因子选股策略构建过程如下:

► 剔除高风险个股:在低关注度股票池范围内,剔除波动率因子、价格弹性因子较小的10%个股,其中,波动率因子已做方向上的调整,因子值越小,反应收益波动较大;

► 六因子打分:在剩下的股票中,依据反转、流动性-换手率、规模、价值、综合质量、稳健成长因子进行综合打分,取得分排名靠前的50只股票作为最终持仓,其中,各类因子均进行行业和市值中性化、MAD缩尾、zscore标准化等处理。

图表41:六维度因子打分

我们以月度调仓的方式对该策略进行回测,假设单边换手成本为千分之二的情况下,策略收益表现如下图所示。

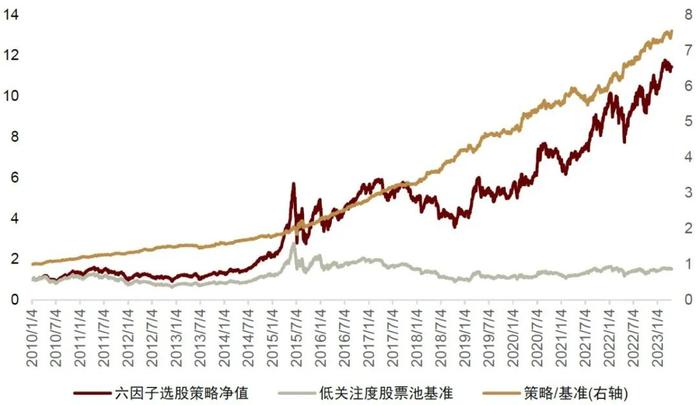

2010年以来,低关注度股票的六因子选股策略年化收益率达20.9%,相较低关注度股票池具有稳定超额收益,年化超额收益率达17.3%。按90%的仓位计算年度收益率,在偏股混合型基金中排名,除2017、2019、2020年之外,各年份排名均较为靠前,尤其在2010、2014、2015、2016、2021、2022年度收益率可排名前6%。

该策略相较于基准有稳定的超额收益,但由于低关注度股票池有较强的风格属性,在风格弱势阶段,该策略相对于偏股型基金无明显优势。不过从历年表现来看,风格弱势年份相对较少,大部分年份内该策略收益表现较为可观。

图表42:低关注度股票的六因子选股策略回测净值

图表43:低关注度股票的六因子选股策略历年收益统计

资料来源:Wind,中金公司研究部(截至2023-04-20;基准为低关注度股票池等权基准;2023年收益率为YTD收益)

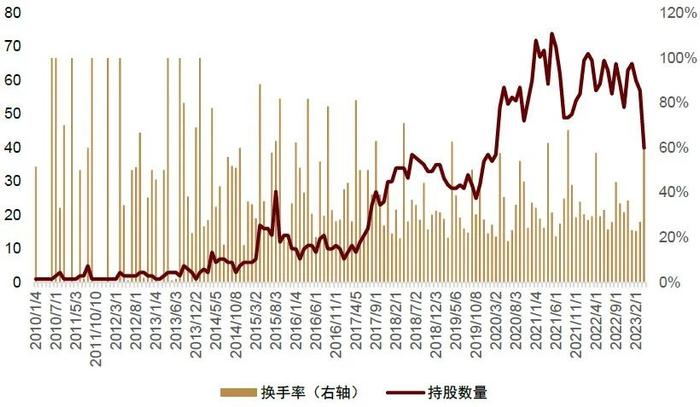

图表44:低关注度股票六因子策略各期换手率和持仓股票市值中位数统计

事件组合叠加六因子精选:2023年YTD收益率超过30%

为检验利好事件对于低关注度优质股票的挖掘效果,我们应用定期调仓的回测方式,测试了近150日发生利好事件的股票组合的收益表现,如下图所示。其中,利好事件主要参考前文分析的具有长期alpha的事件,并通过短期超额收益表现筛选了优质事件信号,具体事件信号如下:

► 股权激励预案:事件日后2天超额收益率绝对值低于3%;

► 间隔1年再次覆盖且推荐买入:事件日后2天超额收益率绝对值低于2%;

► 员工持股预案:事件日后2天超额收益率大于0;

►2020年以后发行对象仅为大股东的定增预案:事件日后2天超额收益率大于0。

近150日发生利好事件的组合长期收益表现较好,年化收益率达26.4%。2010年以来,近150日发生利好事件的组合年化收益率可达26.4%,以低关注度股票池为基准,年化超额收益可达22.6%。但该组合股票数量在2015年以前较少,2015年以后才可基本保持在10只以上的股票数量,2020年以来基本可保持40只以上的股票数量。

图表45:近150日发生利好事件的组合回测净值

资料来源:Wind,朝阳永续,中金公司研究部(截至2023-04-20)

图表46:近150日发生利好事件的股票数量

图表47:近150日发生利好事件的组合历年收益统计

资料来源:Wind,朝阳永续,中金公司研究部(截至2023-04-20;基准为低关注度股票池等权基准;2023年收益率为YTD收益)

事件组合叠加六因子精选:为精选低关注度的优质个股,我们在上述近150日发生利好事件的股票池中,依据六因子打分进一步优选,具体过程如下:

► 剔除高风险个股:低关注度股票池内,剔除波动率因子、价格弹性因子较小的10%个股,其中,波动率因子已做方向上的调整,因子值越小,反应收益波动较大;

► 近期发生利好事件股票:在剩余股票中,先筛选近150日内有利好事件发生的股票作为待选池。

► 六因子打分:在待选池中,依据反转、流动性-换手率、规模、价值、综合质量、稳健成长因子进行综合打分,取得分排名靠前的10(或30)只股票作为最终持仓,其中,各类因子均进行行业和市值中性化、MAD缩尾、zscore标准化等处理。

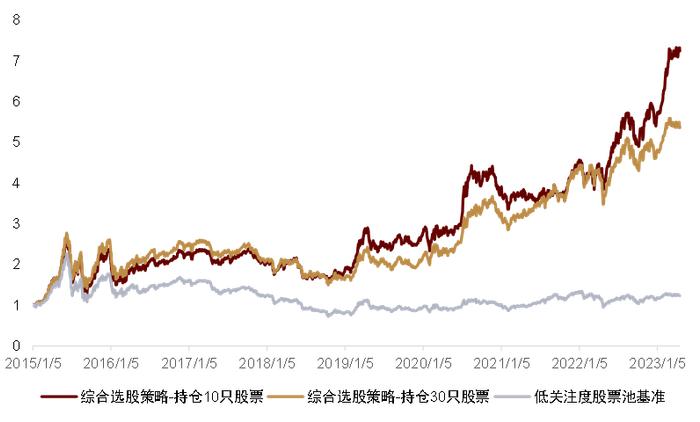

如下图所示,展示了2015年以来,低关注度股票池内,事件组合叠加六因子精选的策略表现。其中,策略回测的起始点从2015年开始,主要是考虑到事件组合的股票数量在2015年前相对较少,低于10只,组合表现的参考意义较弱。

事件叠加六因子的精选组合(持仓10只股票)2023年YTD收益超过30%。截至2023-04-20,该策略(持仓10只股票)年化收益率达28.0%,以低关注度股票池为基准,年化超额收益率达25.1%。近两年收益表现突出,2022年收益率达21.8%;2023年YTD收益率达32.9%。一定程度说明,我们通过利好事件再叠加六因子精选出来的个股,大概率可贡献较好的收益,可与基本面分析框架结合,帮助挖掘低关注度优质个股。

历年收益表现中,仅2021年该策略跑输低关注度股票池,原因可能在于2022年5月至9月期间,周期中游和周期上游板块表现相对强势,而该策略在这段时间内持有周期上游、周期中游板块的股票数量较少,拖累了组合的相对表现。

图表48:低关注度股票池内,综合选股策略回测净值(事件组合+六因子精选)

资料来源:Wind,朝阳永续,中金公司研究部(截至2023-04-20)

图表49:低关注度股票池内,综合选股策略历年收益统计(事件组合+六因子精选)

资料来源:Wind,朝阳永续,中金公司研究部(截至2023-04-20;基准为低关注度股票池等权基准;2023年收益率为YTD收益)

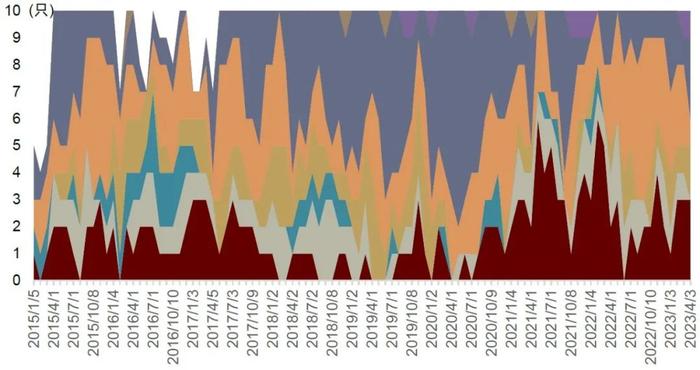

图表50:低关注度股票池内,综合选股策略各期持仓股票数量的板块分布

本文摘自:2023年4月21日已经发布的《基本面量化系列(10):如何在低关注度股票中挖掘alpha?》

古 翔 分析员 SAC执业证书编号:S0080521010010SFCCERef:BRE496

周萧潇分析员 SAC执业证书编号:S0080521010006SFCCERef:BRA090

刘均伟 分析员 SAC执业证书编号:S0080520120002SFCCERef:BQR365