【国君非银|同花顺2023Q1业绩点评】B端业务驱动业绩增长,AI赋能值得期待

2023-04-25 21:34:23 - 市场资讯

B端业务驱动业绩增长,AI赋能值得期待

同花顺2023年一季报业绩点评

本报告导读

受B端业务快速增长驱动,公司业绩略超预期。展望未来,公司自研的AI大模型有望全面赋能B端和C端产品,更好满足客户需求,进而实现业绩快速增长。

投资要点

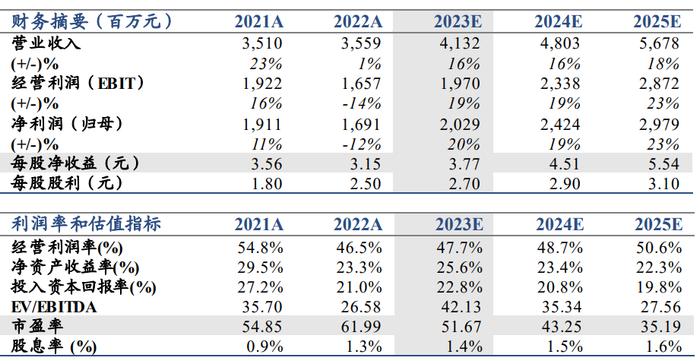

维持“增持”评级,我们给予23年60XPE,对应目标价226.2元。受B端业务快速增长驱动,公司23Q1略超预期,录得6.1亿元,同比增长18.42%,净利润1.22亿元,同比增长9.26%。考虑到公司在AI领域布局较早,技术积淀较为深厚,未来自研的大模型有望全面赋能公司B端和C端业务,我们维持原有23-25年盈利预测,但基于长期业绩的高成长性给予公司23年60XPE,对应目标价226.2元。

市场回调背景下,投资业务收入下滑是公司业绩承压的主因;资管收入下降进一步拖累业绩。虽然一季报未披露收入拆分情况,但从观测指标来看,23Q1全国期货市场累计成交额、股票日均交易额、股票+混合型基金新发规模935亿元均同比下滑,受零售客户投资需求驱动的C端增值电信服务、广告和基金销售业务整体较难实现增长。而从线下调研情况来看,B端终端业务的增长不仅受益于在券商基金等现有终端使用机构采购需求的提升,也受益于新机构客户数量的增长,这主要由银行理财子加强投研能力以及银行加强财富管理和对公业务数字化转型的需求驱动。

展望未来,我们看好公司AI大模型对于B端和C端业务的赋能。目前公司具备良好的技术基础和应用场景,再借助丰富的数据和语料持续不断迭代,公司自研的大模型能够极大提升现有智能投研、投顾产品的使用价值,有望通过更好满足客户需求实现业绩快速增长

催化剂:金融机构数字化转型加快、公司AI大模型升级迭代

风险提示:资本市场剧烈波动、公司AI技术更新迭代速度不及预期