天佑德酒:净利率行业排名靠后 葡萄酒亏损存不确定性

懂酒谛作者︱懂酒哥

4月18日晚,天佑德酒公布了2023年年报。年报显示,公司营收突破12.10亿元,营收和归母净利润增速分别达到23.50%和18.36%。同时,公司高端青稞白酒占比超五成,毛利率提升,展现出强劲的行业竞争力。

靓丽的核心数据背后,也暴露出公司营销投入虚高,成本控制及多元化业务发展存在挑战的弊端。需要注意的是,天佑德酒的地域营收,主要是依赖于青海当地消费,省外营收仅占省内三分之一,毛利率水平相差18.79个百分点,经销商数量虽增但贡献度低,省外市场拓展乏力,公司的全球化战略或面临较大挑战。

营收突破12亿大关

高端产品营收占比超五成

根据天佑德酒最新发布的2023年年报显示,公司实现营业总收入12.10亿元,同比增长23.50%,实现归母净利润8958万元,同比增长18.36%。在已披露数据的5家白酒企业中,天佑德酒的营收和归母净利润增速均位列第三,属中上水平。

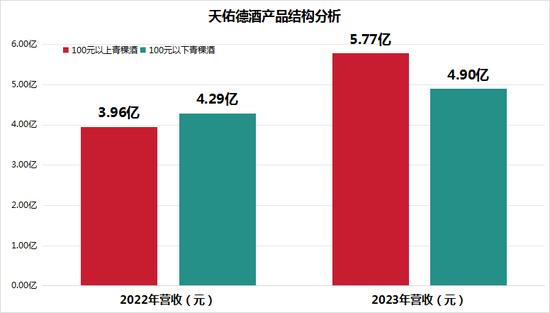

从营业构成来看,天佑德酒的产品线主要分为青稞白酒、其他青稞酒类和葡萄酒。其中,青稞白酒按零售价分为100元/500ml以下和100元/500ml以上两大系列。数据显示,高端青稞白酒(零售价100元以上)在2023年实现营业收入5.77亿元,占营收比重的53.1%,较去年提升了6.63个百分点。这一增长趋势凸显了青稞酒在白酒高端化进程中的不断突破。

来源:Choice、懂酒谛

从毛利率来看,高端青稞白酒的毛利率为76.61%,远高于低端产品的60.86%,这也进一步推动了公司整体毛利率的提升,由62.02%上升至63.01%。

在财务质量方面,天佑德酒2023年末经营现金流净额为1.04亿元,同比转正,体现出公司盈利能力的改善。同时,存货周转天数的同比下滑8.77%,流动比率在白酒股中居前,于贵州茅台之后位列第2,也表明公司运营效率得到了提升。

通过财报核心数据来看,天佑德酒的竞争力在不断提升。青海省“四地”建设和青稞产业振兴规划的推进实施,为公司在核心销售区域的品牌提升和市场巩固提供了有力支持。同时,互助县被授予“世界美酒特色产区·中国青稞酒乡·互助”的称号,将进一步增强天佑德品牌和青稞酒类别的市场影响力。

净利率排名靠后

葡萄酒亏损存不确定性

尽管天佑德酒的核心财务数据呈现出积极的增长态势,但深入分析其经营情况,懂酒哥仍可以发现一些问题。

首先,从销售量和营业收入的增长率来看,天佑德酒在2023年实现了营业总收入12.10亿元,同比增长23.50%,而其白酒销售量同比增长21.52%,两者增长率相近。这在一定程度上说明,天佑德酒的主要产品销售价格并没有实现大幅提升,这可能是限制公司净利润增长的一个因素。

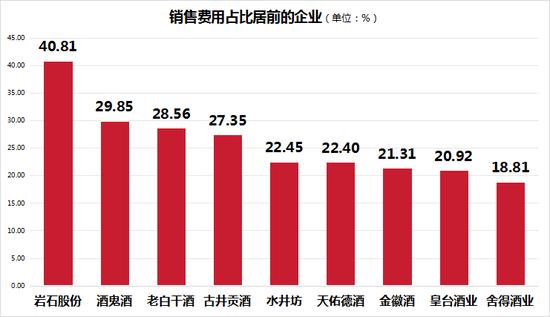

其次,2023年三季度末数据显示,天佑德酒的销售费用占营业收入比重在白酒行业中排名第六,高出行业平均值4.66个百分点。这表明公司在营销方面投入较大,虽然有助于提升品牌知名度和市场份额,但也可能增加了公司的运营成本,对净利润产生压力。

来源:Choice、懂酒谛

此外,天佑德酒的净利率仅为7.67%,在白酒行业中排名靠后。这表明公司在经营过程中可能存在较大的非销售开销,如管理费用、研发费用等,这些都可能是影响公司净利润的重要因素。

值得注意的是,天佑德酒在多元化业务方面并不完善。根据财报显示,公司葡萄酒业务在2023年虽然实现了营业收入1507.46万元,但仍亏损1464.11万元,且占用了公司一定的研发投入——2023年天佑德酒研发费用1.58亿元,同比增长31.85%。考虑到国内葡萄酒行业的竞争格局和下滑态势,这一业务的发展前景存在不确定性,可能对公司未来的经营发展带来风险。

可以看出天佑德酒在营业收入和销售量方面实现了增长,但其在产品定价、营销投入、成本控制以及多元化业务发展等方面仍面临挑战。

省外营收仅为省内三分之一

经销商数量虽增但贡献度低

对于天佑德酒的未来发展,尽管公司表现出走向全国市场的积极姿态,但从其2023年的企业年报来看,这一策略的实施似乎有所退步。

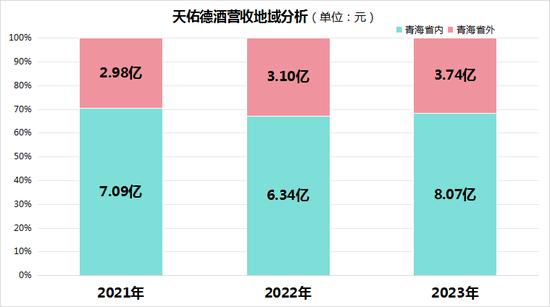

首先,从营收地域分布来看,天佑德酒在青海省内和省外市场的表现呈现出明显的差异。2023年,青海省内实现的营业收入为8.07亿元,而省外市场仅为3.74亿元,省内营收占比高达66.65%,较上年进一步提升1.98个百分点。

然而,值得注意的是,尽管青海省内的市场规模相对有限,其酒品毛利率却高达69.43%,远超过省外市场的50.64%。而青海省外的北京市、上海市、广东省、浙江省等地区的人均GDP和人民可支配收入更高,有更高的能力消费高端白酒,天佑德酒能够以此契机提高省外业务的毛利水平。这表明,尽管天佑德酒在青海省内拥有较为稳固的市场地位,但在省外市场的拓展和盈利能力上仍面临挑战,省外知名度有待提高。

来源:Choice、懂酒谛

其次,从经销商数量及其业绩表现来看,也进一步验证了天佑德酒省外市场扩张的不易。尽管2023年省外地区的经销商数量净增加了5家,达到522家,数量上远超省内经销商77家,但每个经销商平均带来的营收仅为71.7万元,远低于省内1047.4万元的水平。这反映出天佑德酒在省外市场的渠道拓展和经销商管理能力上还有待加强。

不过,值得一提的是,天佑德酒在线上直销方面取得了不错的成绩。通过京东、天猫、抖音等电商平台,公司2023年线上直销收入达到3988.30万元,同比增长36.52%,这一数字高于整体营收增速。

总结而言,天佑德酒的营收依旧表现出高度依赖省内市场的特点,省外营收突破乏力,未来公司还需加强省外市场的拓展和盈利能力提升,以实现更为全面的市场发展。

责任编辑:梁斌SF055