【涨知识】企业所得税汇算清缴中,不征税收入应当如何处理?

不征税收入

应当如何处理?

财务老王

老板说公司收到了一笔资金,符合不征税收入条件,请问年度汇算清缴的时候如何填报?

根据财税〔2011〕70号,你公司取得的资金若符合不征税收入条件的可以作为不征税收入,在计算应纳税所得额时从收入总额中扣除,同时不征税收入用于支出所形成的费用及资产折旧、摊销,不得在计算应纳税所得额时扣除。让我们来看下具体的填报方式吧。

申税小微

一、申报涉及表单

✓

取得不征税收入应当填报《a105000纳税调整项目明细表》

✓

涉及专项用途财政性资金应填报《a105040专项用途财政性资金纳税调整明细表》

✓

不征税收入用于支出所形成的资产,应填报《a105080资产折旧、摊销及纳税调整明细表》

二、具体填报方式

填报注意事项:对取得补助计入当年损益部分进行调减,对不征税收入用于费用化的支出以及不征税收入所形成资产的折旧、摊销额进行调增。

(一)a105000纳税调整项目明细表

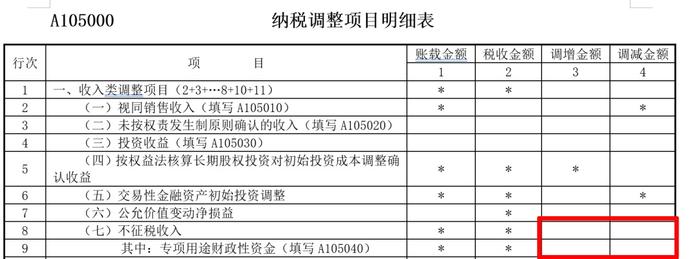

不征税收入填列《a105000纳税调整项目明细表》行次8、9;不征税收入用于支出所形成的费用,填列《a105000纳税调整项目明细表》行次24、25。

第8行“(七)不征税收入”:填报纳税人计入收入总额但属于税收规定不征税的财政拨款、依法收取并纳入财政管理的行政事业性收费以及政府性基金和国务院规定的其他不征税收入。第3列“调增金额”填报纳税人以前年度取得财政性资金且已作为不征税收入处理,在5年(60个月)内未发生支出且未缴回财政部门或其他拨付资金的政府部门,应计入应税收入额的金额。第4列“调减金额”填报符合税收规定不征税收入条件并作为不征税收入处理,且已计入当期损益的金额。

第9行“专项用途财政性资金”:根据《专项用途财政性资金纳税调整明细表》(a105040)填报。第3列“调增金额”填报表a105040第7行第14列金额。第4列“调减金额”填报表a105040第7行第4列金额。

第24行“(十二)不征税收入用于支出所形成的费用”:第3列“调增金额”填报符合条件的不征税收入用于支出所形成的计入当期损益的费用化支出金额。

第25行“专项用途财政性资金用于支出所形成的费用”:根据《专项用途财政性资金纳税调整明细表》(a105040)填报。第3列“调增金额”填报表a105040第7行第11列金额。

(二)a105040专项用途财政性资金纳税调整明细表

涉及专项用途财政性资金同时填写《a105040专项用途财政性资金纳税调整明细表》

注意

本表对不征税收入用于费用化的支出进行调整,资本化支出通过《资产折旧、摊销及纳税调整明细表》(a105080)进行纳税调整。

(三)a105080资产折旧、摊销及纳税调整明细表

不征税收入用于支出所形成的资产,填列《a105080资产折旧、摊销及纳税调整明细表》第4列至第8列税收金额时调整。

注意

第5列“税收折旧额”:填报纳税人按照税收规定计算的允许税前扣除的本年资产折旧、摊销额。

对于不征税收入形成的资产,其折旧、摊销额不得税前扣除。第4列至第8列税收金额不包含不征税收入所形成资产的折旧、摊销额。

相关文件

1

《关于财政性资金行政事业性收费政府性基金有关企业所得税政策问题的通知》(财税(2008)151号)

2

《财政部国家税务总局关于专项用途财政性资金企业所得税处理问题的通知》(财税〔2011〕70号)

上观号作者:上海税务