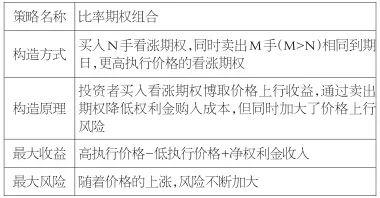

比率看涨期权组合的对角化转换

比率看涨期权组合,作为一类最常见的价差期权组合,是指买入N手低执行价格看涨期权,同时卖出M(M>N)手相同到期日,更高执行价格看涨期权的期权组合。该策略通常要求做到零成本构造,即卖出期权的权利金收入弥补买入期权的权利金损失。

表为比率看涨期权组合分析

由上表可知,比率期权组合是一类收益有限,但风险可能巨大的交易策略,其风险源自期权空头数量大于期权多头数量,在标的物价格暴涨行情下,多手裸期权产生的亏损要远远高于期权多头盈利,而之所以冒险卖出更多期权,完全是为了弥补买入期权的权利金损失。例如,当沪深300股指价格为3500点时,投资者买入一手一个月后到期的CALL-IO-3500,付出权利金108点,同时卖出6手相同到期日的CALL-IO-3800,每手权利金为20点,共得到权利金120点,此即构成标准的比率看涨期权组合,然而一旦价格暴涨,投资组合亏损巨大。

事实上,通过将期权组合对角化,在减少卖空期权数量的同时,能够弥补买入期权的权利金损失。对角化,依据的是“到期时间越长,时间价值越高”的权利金基本原理,是指在比率期权组合中,在买入一手低执行价格看涨期权的前提下,并不卖出多手高执行价格看涨期权,取而代之的是卖出一手更高执行价格,更长到期日的看涨期权,依然采用零成本原则,即卖出期权权利金大于等于买入期权权利金。

前面例子中,当沪深300股指价格为3500点时,投资者买入一手一个月后到期的CALL-IO-3500后,并不卖出6手CALL-IO-3800,取而代之的是卖出一手四个月后到期的CALL-IO-3800,得到权利金110点,这便对比率组合进行了对角化转换,它同样弥补了买入期权的权利金损失,但上行风险则大大降低。

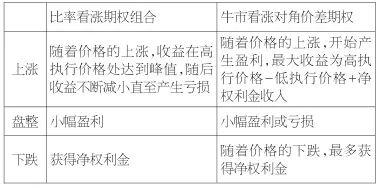

持仓过程中,若价格大幅下跌,则长期期权的权利金收入足以弥补短期期权权利金损失,若价格大幅上涨,短期期权盈利也会超过长期期权亏损,最终获得盈利。对角化转换的劣势在于盘整行情,当买入的短期期权到期后,长期期权仍在有效期内,且时间价值衰减速度远远低于短期期权,从而有可能造成亏损,但与标准比率期权组合的潜在巨大亏损相比,这样的转换还是值得的。

表为不同市况下的策略对比