中长债基金继续走强,最高周涨幅超1.6%!机构发声:债市投资需警惕海外风险事件

上周(6月17日~23日),长端和超长端利率再度下探关键点位,体现出债市的投资去向单一,也是债市“资产配置荒”延续的关键。然而,短期债市投资的获利机会依然存在,虽然不代表中长期的套利可以持续,但的确反映出经济修复较慢带来的资金风险偏好持续在下降,叠加海外风险事件,债市接下来的投资风险值得警惕。

长债利率再探低点,债市“资产配置荒”延续

“越买价格越高,价格越高越不值钱。”这是债市投资中最写实,也最矛盾的一种现象,而这也是目前债券市场的写照。上周,长端和超长端利率继续下探,这也意味着此类资产的抱团情绪浓厚。

具体来看,长端和超长端利率在经历了5月的横向盘整后,6月以来重新趋于下行。Wind统计显示,上周10Y国债收益率重回2.25%之下,30Y国债收益率则重回2.5%下方。

对此,有分析指出,经济修复环比放缓,实体加杠杆意愿仍偏弱是关键。中金公司的研报分析指出,内需尚待进一步激发,而权益等风险资产表现趋弱,风险偏好回落,避险投资需求仍强,实体主动加杠杆意愿乏力,政府杠杆抬升偏慢,政府债券供给压力弱于预期,广义高息和长久期资产仍在减少。

据中金公司统计,截至6月21日,今年以来新增地方债累计发行逾1.6万亿元、发行进度仅35%,其中新增专项债累计发行逾1.3万亿元、发行进度近34%,在近几年同期中仅快于2021年。

事实上,尽管在特别国债发行带动下,今年超长期国债发行量已明显超过近年同期水平,但未能完全对冲超长期地方债偏低的发行量。如何看待后市的走势,机构普遍认为短期只存在有交易的机会,但中长期配置的难度在加大。

浙商证券研报分析指出,短期来看,债市收益率具有较强的下行惯性,但长债收益率下行空间仍面临较强约束。建议投资者顺势而为,短期看多而长期保持一定审慎,谨防潜在利空因素共振而对债市行情产生负面影响。

中长债基金继续走强,海外风险事件需警惕

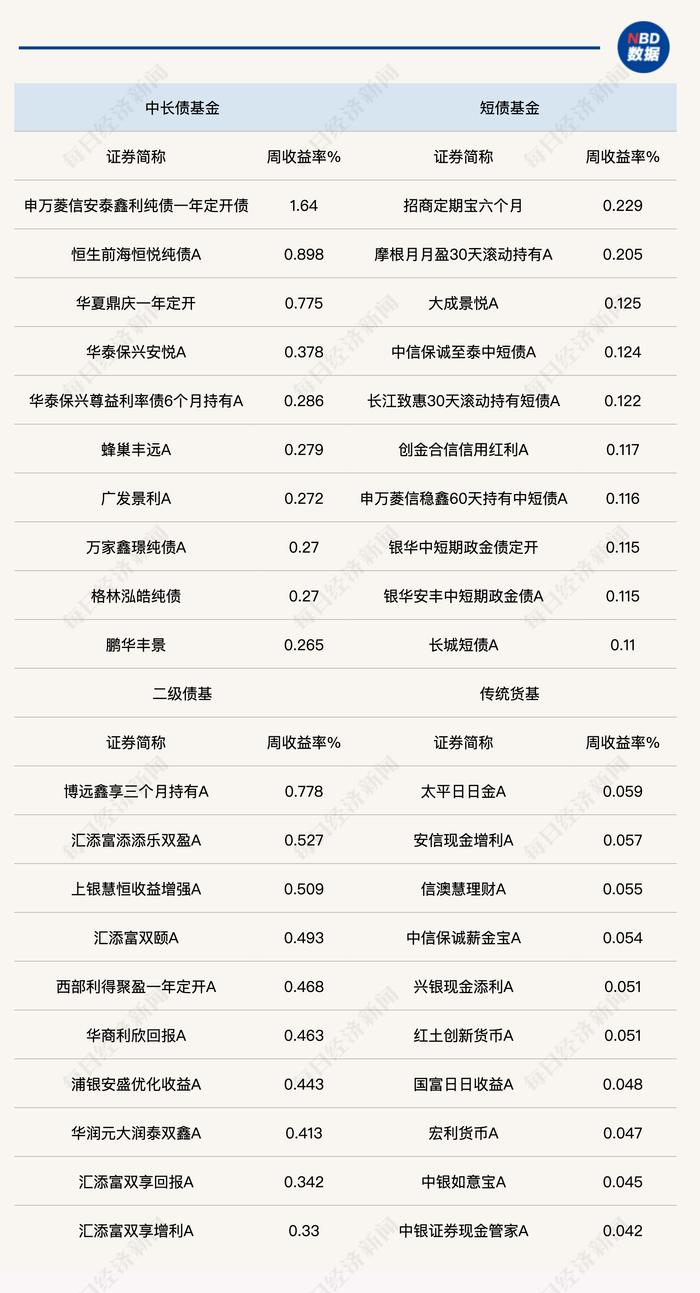

从上周的公募基金表现来看,受到权益市场波动影响,债券基金当中最稳健的应是纯债类基金。中长期纯债基金的头部业绩突出,有产品超过1.6%,比如申万菱信安泰鑫利纯债一年录得1.6398%,成为所有债券基金周收益率最高的一只。

不过往下看断层较大,周收益率排名第二的产品单周仅上涨0.8976%,为恒生前海恒悦纯债A。其他短债基金最高单周上涨为0.2289%;部分二级债基虽然周收益在0.5%~0.7%,但数量较此前减少,且头部业绩水平大不如前。

不仅如此,海外风险事件也在推升债市投资风险。上周日本第五大银行农林中央金库宣布,将在截至2025年3月的一年内出售规模超过10万亿日元(630亿美元)的美国国债和欧洲债券,以弥补巨额未实现损失。

据了解,农林中央金库投资业务占比较高,持有相当规模的美债等外国债券,该部分投资因美国联邦基金利率长期维持在高位水平而蒙受损失。当然,这与海外高通胀不无关联,其风险的暴露需要警惕连续加息带来的债市投资亏损。

这也从另一个侧面反映出“资产配置荒”的现状。而对应国内情况,诺安基金分析指出,非银机构资金较为充裕,配置压力较大,而银行在监管引导下,逐步淡化对规模的考核,叠加中小金融机构收缩和信贷需求不足,银行对负债的需求也在下降,这种错位加剧了债市可配资产的稀缺。

目前来看,该逻辑短期内难以改变,债市调整风险不大。但是需要关注潜在风险,即债市绝对收益率水平处于历史低位,对政策、经济、流动性和风险偏好等的边际变化敏感性在提升,央行也喊话当前的利率水平和国内中长期增长潜力不匹配,须保持警惕。