“3000点保卫战”又打响 怎么看?怎么办?

2024年的上半年在“一波三折”中走到现在,沪指也曾在5月创下了本轮反弹的新高3174点。

没曾想,二月的“绝地反击”似乎还历历在目,但小编人生中的第N次“3000点保卫战”,又突如其来地打响了。

又回3000点下方

“跌麻”行情为何再度出现?

从宏观因素来看,地产链基本面尚未企稳引发部分担忧,加之市场对于小微盘股的忧虑,成为了拖累市场风险偏好的两大阻碍。

事实上,由于经济的复苏斜率相对平缓,市场交易呈现出高度的“信息依赖性”,缺少了增量资金的涌入,引发了存量资金的“抱团”。于是,在A股4月以来的上涨过程中,赚钱效应主要局限在大盘宽基指数与个别行业。

一旦大盘指数出现回调迹象,那些尚未盈利的资金可能会陷入更深的恐慌,引发阴跌及连带止损盘。此外IPO重启,也对市场情绪面有所制约。中小盘个股呈现普跌,导致今年年初权重股抗跌和中小盘普跌的场景再次上演。

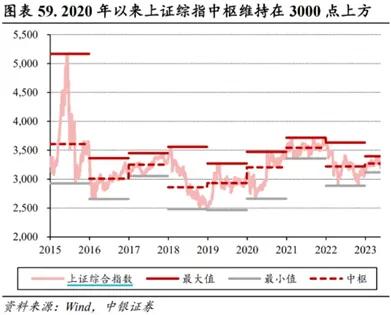

而更为重要的是,自2007年2月26日上证指数首次站上3000点以来,“3000点”这一关键点位在A股投资者的心里,向来是“锚”一般的存在,不仅寄托着市场的信心与期待,更被部分投资者视为“牛熊分界线”。

作为关键支撑位,3000点附近有多个重要的均线和压力位,多空双方激烈争夺,3000点上方市场处于相对强势状态,3000点以下支撑点则变为压力点。

当这一心理关口被屡次触碰却仍然没有彻底突破,当好不容易重燃的希望又再次落空,当每一次的等待似乎都成为了无尽的守望,同为基民的小编,自然能共情当下投资者对于下跌的迷茫与阴霾。

“同形不同质”

如何审视当下的3000点?

长期投资的收益率的等于估值的变动乘以基本面的变动,而估值的影响力在很多时候并不亚于基本面。

如果股价出现低估,那一定是因为存在负面因素,又或者大家都对其抱有悲观的预期。

但一旦这些负面影响得以消除,估值将会迅速回升,那么股价必然不会再是当前的价格。

目前来看,万得全A的市盈率-TTM是16.4倍,市净率是1.4倍,分别位于近十年的16%和0.59%分位点,具备明显的“低估”特征。

而2007年首次站上3000点时,万得全A的市盈率是47.5倍,相较于目前的“溢价”是180%。

当下Wind全A风险溢价高达3.83%%(1/市盈率(%)-中国10年国债收益率(中证)),意味着股票相对于债券的性价比,已经处于近十年来96%分位数的高位。

而2007年首次站上3000点时,万得全A的风险溢价仅有0.11%。

(数据来源:Wind,截至2024-6-21)

回测2009年以来在风险溢价3%以上,买入偏股混合型基金指数和沪深300指数↓

不论持有6个月还是1年,均具备有吸引力的正收益占比和平均收益率,如果把持有期拉长至2年或者3年,投资效果则更为显著。

数据来源:华夏基金,Wind,公开数据,测算日为2023年9月28日。偏股混合型基金指数(885001.WI)。平均胜率计算公式:日收益率大于0的天数占区间天数的比例。平均收益率计算公式:以点位区间内各个交易日为基准3个月、6个月、一年、两年、三年后相关指数的点位/计算日相关指数点位-1。以上数据仅用于历史数据分析,不作为投资建议。

而回顾历史上我们经历的那些3000点时刻,如果自当月月初开始定投开始定投,标的选择“偏股混合型基金指数”,每月定投金额为1000元,定投至今收益和年化都十分可观,且开启定投时间越早,累计的收益更为可观。

数据来源:Wind,数据截至2024.03.29,基金区间平均收益率的年化值。算法:根据计算周期(按日)在所选时间段内拆分出n个区间年化收益率=[(1+当期收益率)^(365/计算周期天数)-1]*100%。截止定投时间均为2024.3.29;以偏股混合型基金指数为模拟定投标的;忽略费用,每月定投1000元。历史数据不预示未来。

在这样的位置,即便短期或有波折,但长期的逻辑与胜率,或许已经逐步清晰。

终点与起点

蓄势之后,何时再出发?

“如此下跌,便对吗?”这是今年以来,小编第二次问自己这个问题。

市场担忧小微盘股——

“新国九条”后,市场对于退市风险的担忧持续发酵,这也是小微盘股一度出现大跌调整的原因。

但事实上,退市指标调整旨在加大力度出清“僵尸空壳”、“害群之马”,并非针对“小盘股”。

随着“僵尸空壳”“害群之马”以及绩差公司快速出清,A股市场资源配置功能和优胜劣汰效应将不断凸显,推动市场更加健康发展。而那些被“错杀”的中小市值公司,或许也会迎来错误定价带来的潜在收益。

伴随着投资回归价值与本源,市场有望逐步淡化短期资金博弈,从此前的“暴涨暴跌、牛短熊长、炒作盛行”逐步过渡至未来“平稳运行、慢牛长牛、长线价值投资为主导”的投资生态,也必将为每一位参与者带来新的契机。

市场担忧地产链——

地产链的回调主要源于信心不足,当政策利好频出,交易的反而是利好兑现的逻辑。

但事实上,地产政策的效果本就可能存在时滞,而当下本就处于类似1998-2000年一样的“新旧动能转换期”。

但区别在于:98-00年是从劳动密集型轻工业走向资本密集型重工业,当时的重工业与轻工业占比接近,这种新旧动能的转换显得相对顺畅;而我们今天所面临的转型,则是从传统的重工业向技术密集型的高新产业(即新型生产力)迈进。

当前,代表传统经济的地产链在GDP中的占比仍高达23%,而战略性新兴产业的占比仅为13%。

新老经济之间的体量存在较大差异,使得我们这一面临的转型环境更为复杂多变。

但悲观的论调其实忽略了:

过去十年,我国高技术产业工业增加值同比增速明显高于整体;

东盟、中东等地区成为有望作为外循环新增长点协同发力;

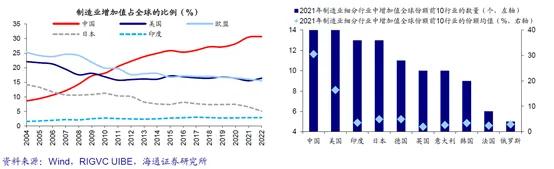

中国的国际竞争力更不止体现在“新三样”,中国更是唯一拥有联合国产业分类中全部工业门类的国家,制造业细分行业中增加值位于全球前10份额的行业数量世界第一。

事实上,即使暂且将那些宏大的叙事搁置一旁,对于即将到来的七月,或许亦可以怀揣一些期待。

一方面,是财政支持力度的加大与实物工作量的加快。

根据财政部的发行安排,5月官宣的万亿超长期特别国债的发行高峰预计在6、8、10月,经历6月的发行高峰之后,实物工作量的改善或将在后续逐步落地。

另一方面,重要会议临近可能带来政策预期的改善。

偶数届的三中全会历来意义重大,或将聚焦全面深化改革、推进中国式现代化问题,而各项改革方针的推出值得期待,市场对于中长期发展的预期有望随之重新校准。

这几个月,从3000点到3000点再到3000点,一路走来,变化总在发生。

情绪会变、人心会变,但不变的是,没有只涨不跌的股票,更没有只跌不涨的行情,牛熊切换总会像日月交替一样周而复始的出现。

从历史数据来看,自2007年上证指数首次站上3000点至今,一共经历过50多次保卫战,即便曲折反复,不管用时长短,大盘最终都能再次站稳,重新开启一轮行情。

在当前这个充满变数的时刻,更适合“多看少动”,持有部分筹码、同时拥有一定的流动资金,关注止跌、反转信号的出现,通过定投或分批买入确认趋势、加大胜率,同时能够以合理甚至被低估的价格持有优质资产,或许才是投资中最为深刻的智慧。

《冬牧场》里有一句话,似乎很适合作为这篇文章的结尾:无论如何,寒冷的日子总是意味着寒冷的“正在过去”。

相信没有一个冬天不可逾越,更没有一个春天不会到来。

(文章来源:华夏基金)

(责任编辑:138)