宏观市场 | 税收与非税收入跷跷板效应支撑财政收入评2024年5月财政数据

财政收入,财政支出,政府性基金

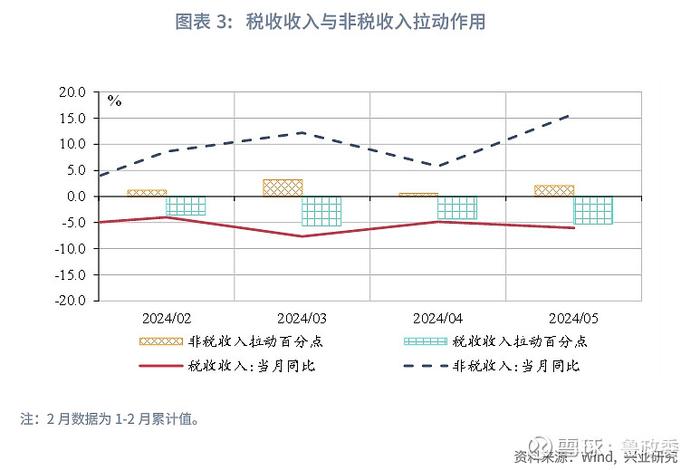

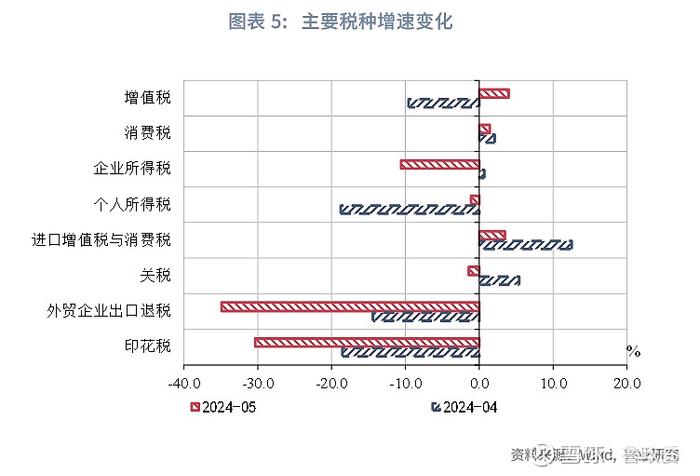

一般公共预算收入方面,5月当月同比收入降幅收窄,录得-3.2%。其中,税收收入当月同比-6.1%,非税收入当月同比15.8%,非税收入支撑显著。在税种方面,个人所得税当月同比录得-1.1%,反映居民收入增速有进一步提振的空间;企业所得税当月同比由正转负,录得-10.6%,除了部分税收优惠政策的影响外,也反映企业盈利恢复较慢;增值税当月同比增速由负转正,录得4.0%,主要与基数偏低有关。

一般公共预算支出方面,5月财政支出当月同比增速放缓,录得2.6%,或受收入端特别是税收收入的约束,但支出进度与2023年同期基本一致。从资金投向来看,5月多项财政支出为正增长,社保、农林水、交通运输、债务付息支出高增。

政府性基金方面,收入降幅较大,专项债发行提速拉动支出进度,支出降幅收窄。5月政府性基金当月收入增速降幅继续扩大,同比增速为-22.3%;支出增速降幅收窄,同比增速-14.7%。收支进度分别为21.3%、23.0%,均低于历史同期,但支出受专项债资金补充边际有所加快。

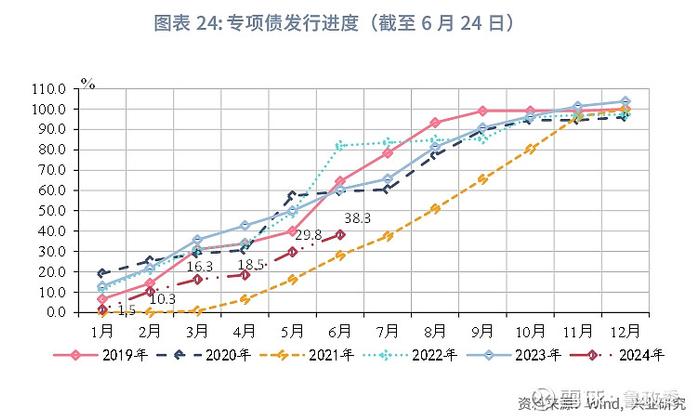

政府债券方面,截至6月24日,5、6月地方债发行节奏均有提速,但依然低于历史同期。

事件:

2024年5月,全国一般公共预算收入当月同比-3.2%,上月-3.8%;财政支出当月同比2.6%,上月6.1%。全国税收收入当月同比-6.1%,上月-4.9%;非税收入当月同比15.8%,上月5.8%。政府性基金收入当月同比-22.2%,上月-18.2%,政府性基金支出当月同比-14.2%,上月-35.9%。

点评:

2024年5月,财政收入同比降幅收窄,非税收入支撑显著,税收收入降幅扩大;支出增速由负转正,支出进度有所提速。政府性基金收入降幅扩大,支出降幅收窄。

一、一般公共预算:非税收入支撑,收入降幅收窄

财政收入降幅小幅收窄,非税收入成为支撑主力,税收收入降幅扩大。2024年5月财政收入当月同比增速降幅收窄,录得-3.2%,4月同比-3.8%。其中,税收收入当月同比-6.1%,降幅较4月走阔,但非税收入增速大幅上升,5月录得15.8%,高于前值5.8%。据财政部披露,扣除税收优惠等特殊性因素影响后,5月累计同比2.0%左右[1],与上月持平。其中,税收收入扣除特殊因素影响后累计增速0.5%,非税收入累计增速10.3%。而税收优惠主要影响税收收入相关读数,税收收入与非税收入“跷跷板”效应凸显,非税收入在税收不足时补充作用显著。

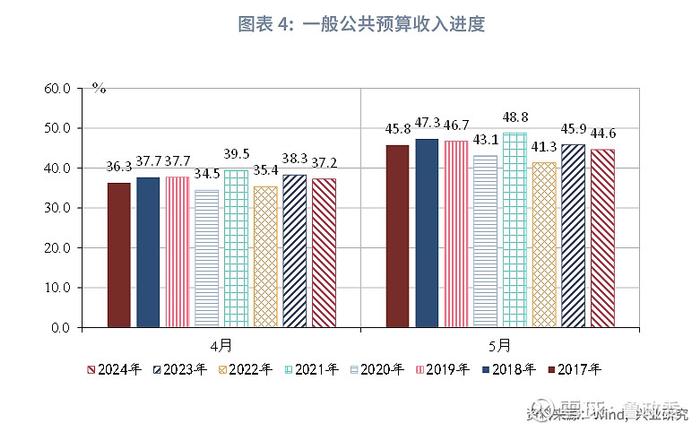

从收入进度来看,5月收入进度44.6%,相对去年同期慢1.3个百分点。

在税种结构方面,5月增值税、消费税、进口相关税种为主要支撑项,多数税种为拖累项,包括企业所得税、印花税等。在直接税方面,个人所得税当月同比降幅缩小,录得-1.1%,反映居民收入增速有提升的空间。企业所得税当月同比由正转负,录得-10.6%,除了部分税收优惠政策的影响外,也反映企业盈利恢复较慢,与5月工业增加值下降表现一致。在间接税方面,增值税拉动明显,消费税有一定支撑,进口相关税种支撑显著。增值税当月同比增速由负转正,录得4.0%,主要与基数偏低有关。进口环节增值税与消费税为主要支撑项,当月同比录得3.5%,但受进口增速下滑的拖累,增幅较上月显著下降。

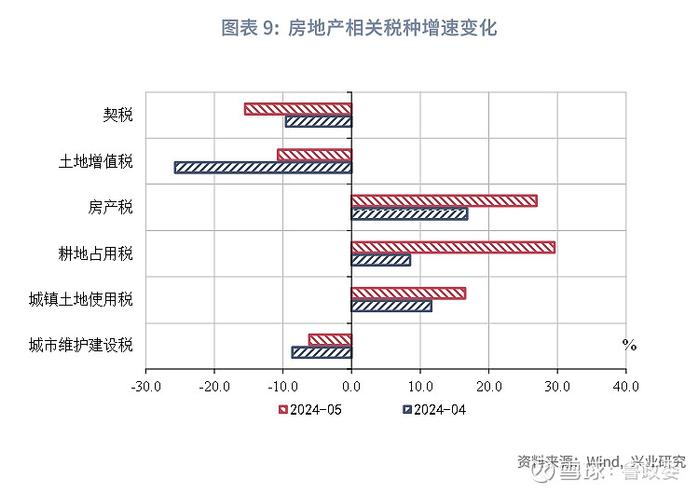

在土地和房地产相关税种方面,房地产相关税收支撑有所增加。除契税降幅扩大,录得-15.5%外,其他税种增速均有上行,房产税、耕地占用税、城镇土地使用税有一定支撑。

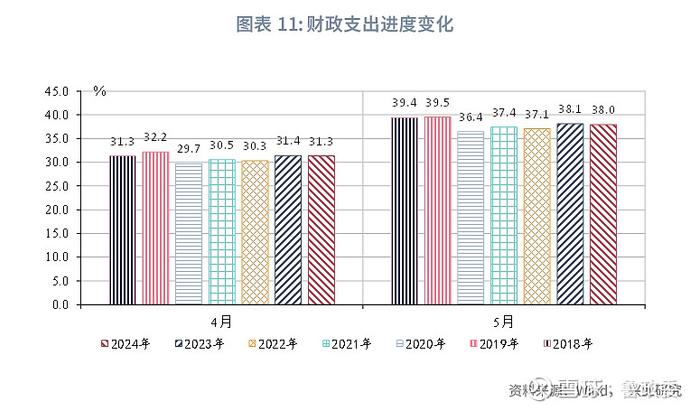

从一般公共预算支出来看,5月财政支出当月同比增速放缓,录得2.6%,或受收入端特别是税收收入的约束。从支出进度来看,5月财政支出进度为38.0%,支出进度与2023年同期基本一致,且属于2020年后偏高水平。

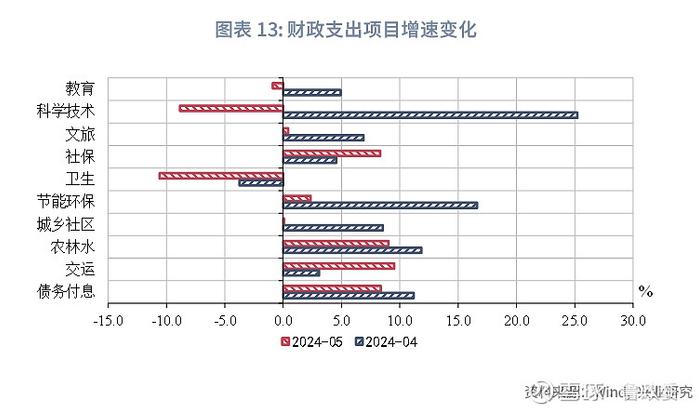

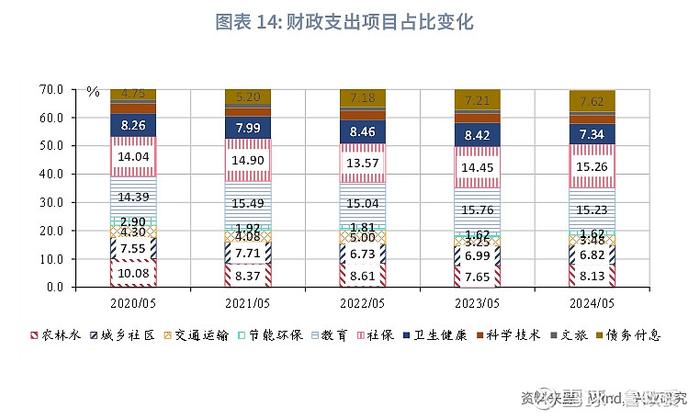

从财政支出资金投向来看,5月多项财政支出为正增长,社保、农林水、交通运输、债务付息支出高增。在民生类支出方面,社保支出增幅显著,当月同比上升至8.3%;科技支出大幅下降,录得-8.9%,源于科技支出自身具有阶段性,4月支出规模已处于高位。基建类支出方面,当月同比增速均保持正增长,农林水和交通运输增速较高,分别为9.0%和9.5%。根据央视新闻,国家发改委透露,对于增发国债,“目前,在已落地的1.5万个项目中,1.1万个已经开工建设,开工率达到72%,剩余项目将力争在6月底前全部开工。”[2]由此,剩余资金体现在5、6月基建支出中。从支出占比来看,基建类支出占比录得20.1%,基建类支出有所增加。

二、政府性基金预算:收入降幅较大,支出降幅收窄

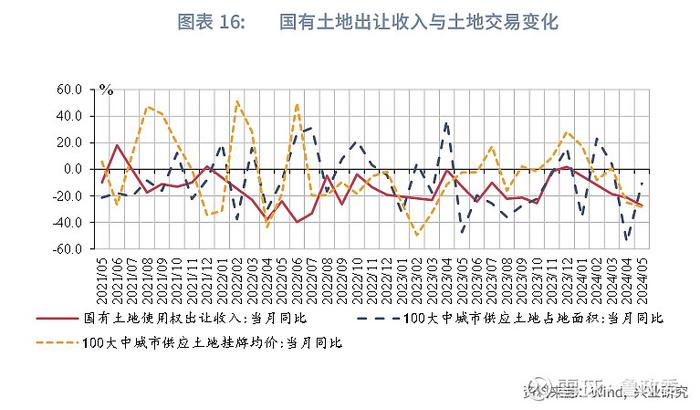

5月政府性基金当月收入增速降幅继续扩大,同比增速为-22.3%;支出增速降幅收窄,同比增速-14.7%。土地出让收入当月同比增速降幅扩大6个百分点,同比增速-27.4%,拖累政府性基金收入。对应地,100大中城市供应土地挂牌均价、供应土地面积仍为负增长,当月同比分别录得-28.2%、-10.6%,由于部分地区房地产新政对房地产交易有所拉动,土地供应面积降幅有所收窄,但土地挂牌均价降幅略有扩大,最终拖累土地收入增长。在支出端,5月政府性基金支出受专项债发行加速的资金补充,当月同比增速降幅显著收窄,同比增速-14.2%。

从收支进度来看,收支进度均低于历史同期,支出进度有望提速。在收入端,政府性基金收入进度21.3%,支出端受专项债资金补充,支出进度23.0%,低于2023年同期,5月专项债及特别国债的发行对支出进度有一定拉动,支出进度边际加快。

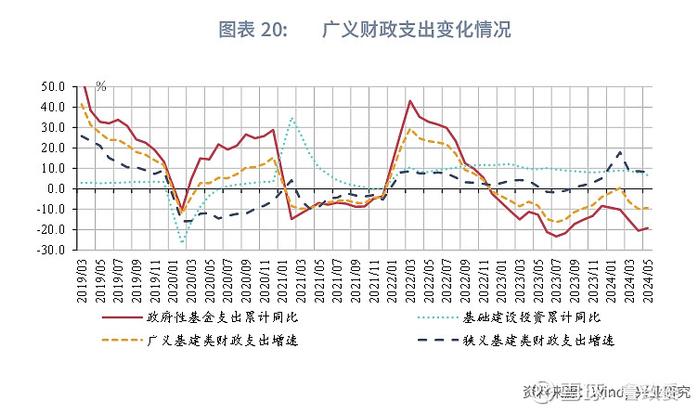

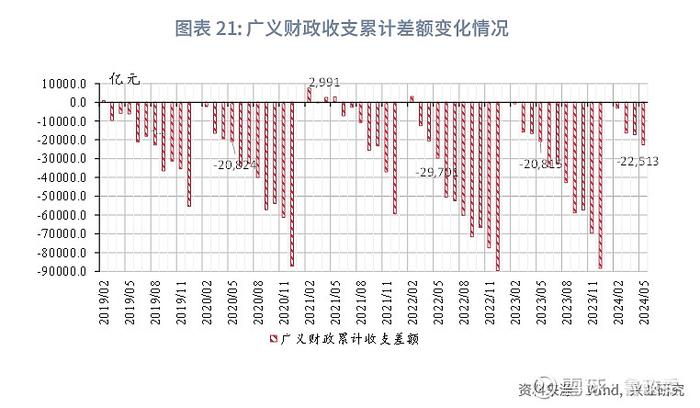

从广义财政支出来看,狭义财政基建类支出增速小幅下行,广义财政基建类支出仍为较大降幅,对基础设施建设有所拖累,5月基建累计增速下降至6.7%。广义财政收支缺口录得-2.25万亿元,略低于2023年同期。

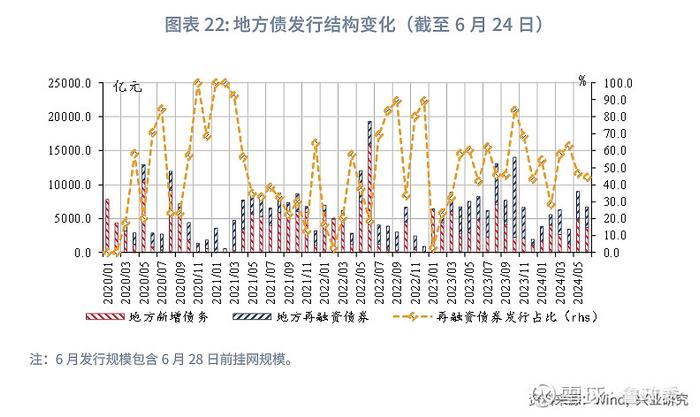

从地方债发行情况来看,截至6月24日(包含6月28日前挂网规模,下同),地方债累计发行3.49万亿元。其中,新增地方债1.83万亿元,再融资债券1.67万亿元,再融资债占比48%。

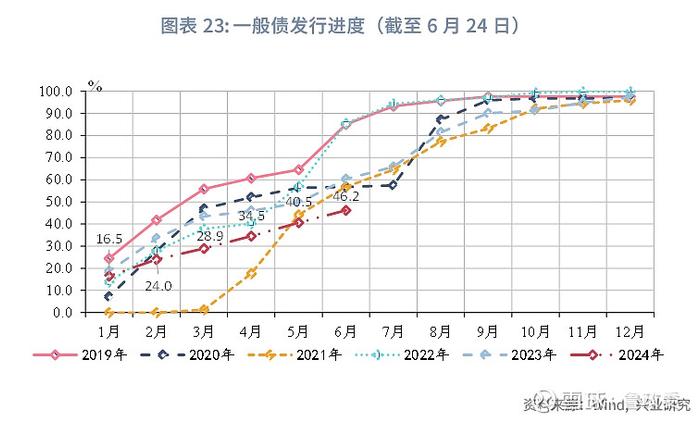

从地方债发行节奏来看,截至6月24日,5、6月发行节奏提速,但发行进度仍显著低于历史同期。新增一般债、专项债发行进度分别为46.2%、38.3%,分别占提前下达额度的76.9%、31.7%。从提前批剩余规模来看,新增一般债、新增专项债提前批下达额度内剩余额度分别为996、7865亿元。

注:

[1]数据来源:财政部,《2024年4月财政收支情况》(2024-05-20)【2024-05-21】,网页链接

[2]资料来源:央视网,《我国去年增发1万亿元国债项目开工率已超7成》(2024-05-18)【2024-05-21】,网页链接

★

点击图片购买“兴业研究系列丛书”

★

免责声明

兴业经济研究咨询股份有限公司(CIBResearchCo.,Ltd.)(中文简称“兴业研究公司”)提供,本报告中所提供的信息,均根据国际和行业通行准则,并以合法渠道获得,但不保证报告所述信息的准确性及完整性,报告阅读者也不应自认该信息是准确和完整的而加以依赖。

本报告中所提供的信息均反映本报告初次公开发布时的判断,我司有权随时补充、更正和修订有关信息,但不保证及时发布。本报告内容仅供报告阅读者参考,一切商业决策均将由报告阅读者综合各方信息后自行作出,对于本报告所提供的信息导致的任何直接或间接的后果,我司不承担任何责任。

本报告的相关研判是基于研究员本人的知识和倾向所做出的,应视为研究员的个人观点,并不代表所在机构。我司可根据客观情况或不同数据来源或分析而发出其它与本报告所提供信息不一致或表达不同观点的报告。研究员本人自认为秉承了客观中立立场,但对报告中的相关信息表达与我司业务利益存在直接或间接关联不做任何保证,相关风险务请报告阅读者独立做出评估,我司和研究员本人不承担由此可能引起的任何法律责任。

本报告中的信息及表达的观点并不构成任何要约或投资建议,不能作为任何投资研究决策的依据,我司未采取行动以确保此报告中所指的信息适合个别的投资者或任何的个体,我司也不推荐基于本报告采取任何行动。

报告中的任何表述,均应从严格经济学意义上理解,并不含有任何道德、政治偏见或其他偏见,报告阅读者也不应该从这些角度加以解读,我司和研究员本人对任何基于这些偏见角度理解所可能引起的后果不承担任何责任,并保留采取行动保护自身权益的一切权利。

本报告版权仅为我司所有,未经书面许可任何机构和个人不得以任何形式翻版、复制和发表。除非是已被公开出版刊物正式刊登,否则,均应被视为非公开的研讨性分析行为。如引用、刊发,需注明出处为“兴业经济研究咨询股份有限公司”,且不得对本报告进行有悖原意的引用、删节和修改。

我司对于本免责声明条款具有修改和最终解释权。