招商宏观:目前高频数据没有明显亮点,2季度经济增速低于1季度的可能性进一步上升

转自:金融界

本文源自:券商研报精选

文|招商宏观张静静团队

核心观点

目前高频数据没有明显的亮点,2季度经济增速低于1季度的可能性进一步上升。

上周投资链供需两端高频数据继续在低位徘徊。其中,开工率和产能利用率均有所走弱,主要表现为环比下降的指标数量增加,生产量高频形势保持不变,仍处于偏低水平。价格高频指标略有好转,环比涨价的指标数量不变,但环比下跌的指标数量减少1个,价格环比持平的指标增加1个。目前,受国内北方高温、部分地区旱涝急转等气象因素影响,生产和项目施工进度难免有所放缓,叠加此前地方债发行进度滞后,预计短期内投资链高频数据将维持当前状态。

房地产高频数据有所改善。上周30城商品房成交面积为218.52万平方米,环比上升55.93万平米,同比下降11.8%,同比降幅已经收窄至今年较低水平。二手房挂牌指数显示的供需形势有所改善。上周二手房挂牌价指数环比下跌0.06%,跌幅显著收窄,而挂牌量指数环比上涨0.11%,涨幅也明显收窄。

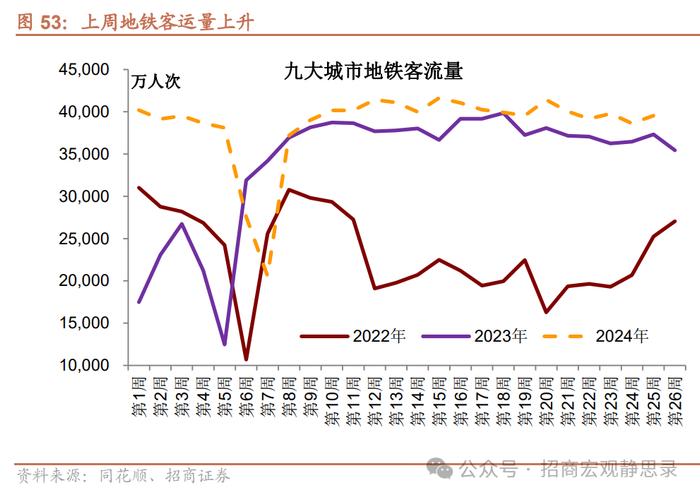

人员出行数据环比小幅反弹,同比继续走弱。上周九大城市地铁客流量环比上升893万人次之39532.04万人次,同比增速从6.0%下降至5.9%。过去一周国内民航班机架次为89076,环比增长2.6%,但同比下降2.2%,4月以来国内民航班机架次整体处于同比下降的状态。

目前高频数据没有明显的亮点,房地产去库存和销售端政策进一步放松的效果也没有在高频数据上有所体现。5月总量经济数据显示,工业生产和房地产投资均有所走弱,社零同比和环比虽有实质改善,但增速水平也不能对冲投资下滑的缺口。内需不旺的情况下,价格水平将维持当前较为弱势的状态,这仍将制约各部门收入改善的速度。

正文

一、开工率

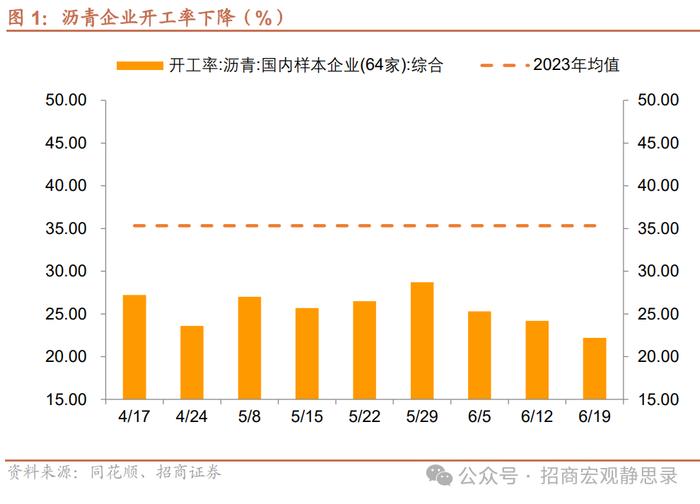

上周沥青样本企业开工率为22.2%,环比下降2个百分点,同比增速回落至-34.3%。

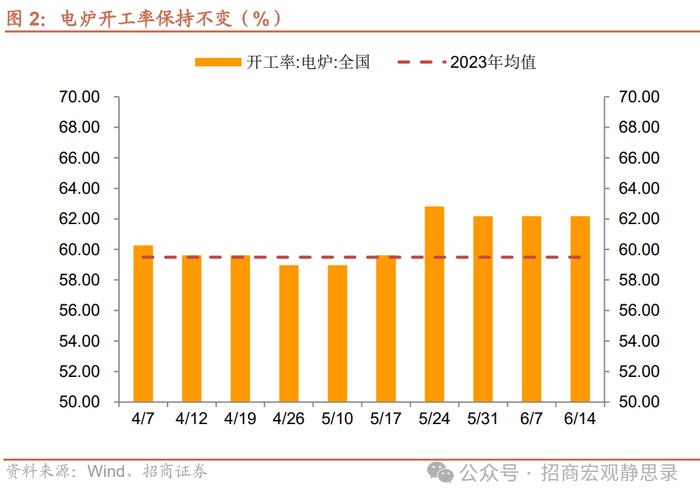

上周全国电炉开工率为62.18%,环比持平,同比增速仍为4.3%。

上周主要钢企高炉开工率为74.8%,环比下降0.1个百分点,同比增速回落至-5.1%。

上周建材钢厂螺纹钢开工率为43.28%,环比上升0.98个百分点,同比增速回升至-7.0%。

上周纯碱开工率为89.45%,环比下降1.18个百分点,同比增速回升至-2.1%。

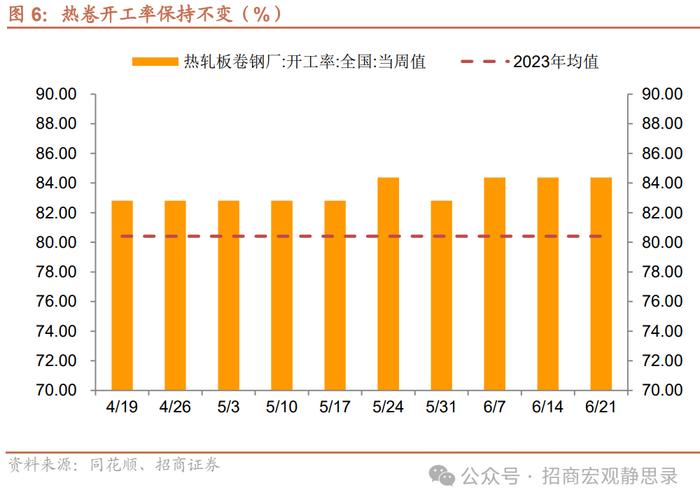

上周热卷开工率为84.38%,环比持平,同比增速回落至3.9%。

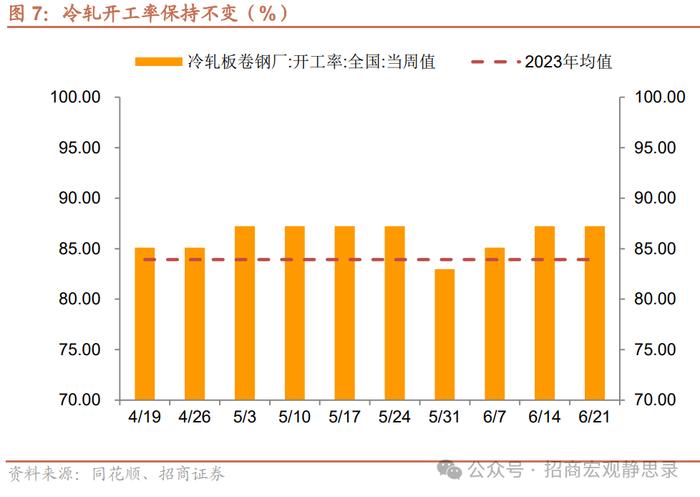

上周冷轧开工率为87.23%,环比持平,同比增速仍为5.1%。

上周全钢胎开工率环比上升5.1个百分点至58.17%,同比增速回升至1.2%,半钢胎开工率环比下降1.32个百分点至79.06%,同比增速回落至13.0%。

上周浮法玻璃开工率为82.92%,环比下降0.34个百分点,同比增速仍为4.5%。

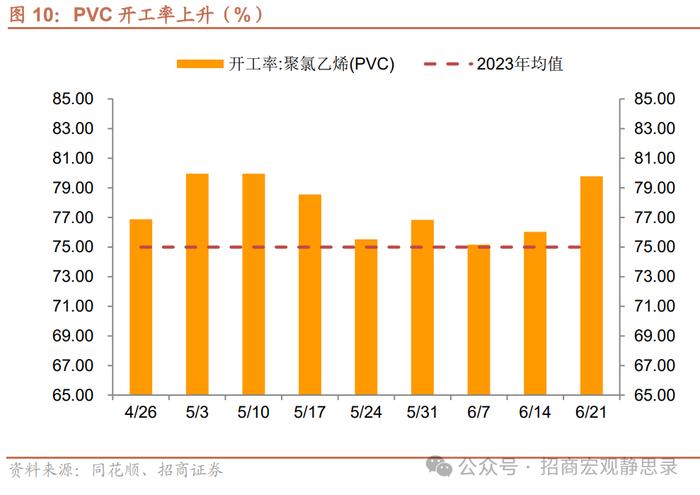

上周PVC开工率为79.77%,环比上升3.75个百分点,同比增速回升至17.1%。

上周开工率形势有所走弱,4个指标环比上升,减少1个,3个环比持平,增加1个,4个指标环比下降,数量不变。

二、产能利用率

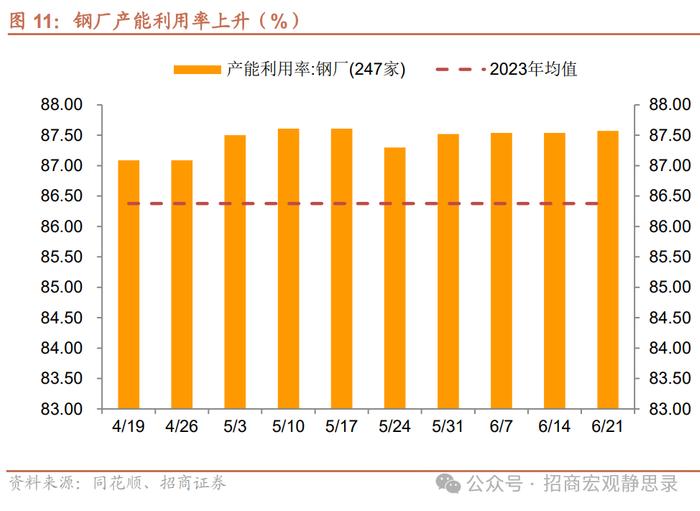

上周钢厂产能利用率为87.57%,环比上升0.03个百分点,同比增速回落至0.2%。

上周热卷产能利用率为81.94%,环比下降1.77个百分点,同比增速回落至3.9%。

上周冷轧产能利用率85.09%,环比上升0.12个百分点,同比增速回升至2.9%。

上周浮法玻璃产能利用率为83.78%,环比下降0.29个百分点,同比增速回落之4.8%。

上周焦化产能利用率73.33%,环比下降0.24个百分点,同比增速回落至-3.4%。

上周电炉产能利用率为55.53%,环比上升0.14个百分点,同比增速回升至4.6%。

上周电厂日均耗煤量为81.75万吨,环比上升3.43万吨,同比增速回升至2.1%。

水泥熟料产能利用率为42.93%,环比上升2.52个百分点,同比增速回升至-30.5%。

上周产能利用率形势略有走弱,5个指标环比加快,数量不变,0个指标环比持平,减少1个,3个指标环比放缓,增加1个。

三、产量

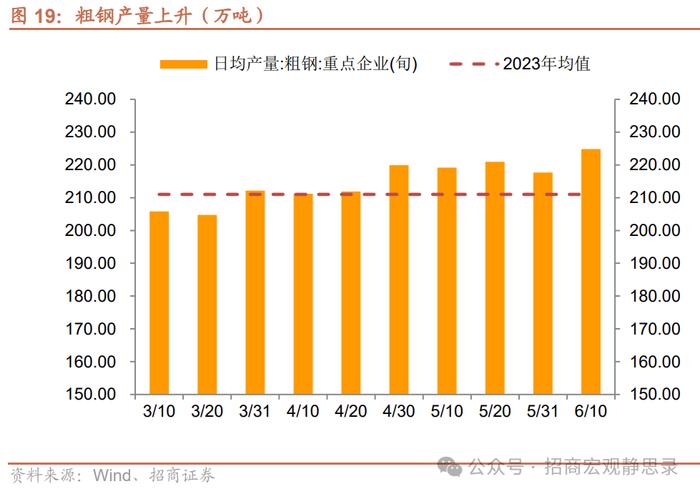

6月上旬重点企业粗钢日均产量为224.83万吨,较5月下旬增产7.19万吨,同比增速回落至0.8%。

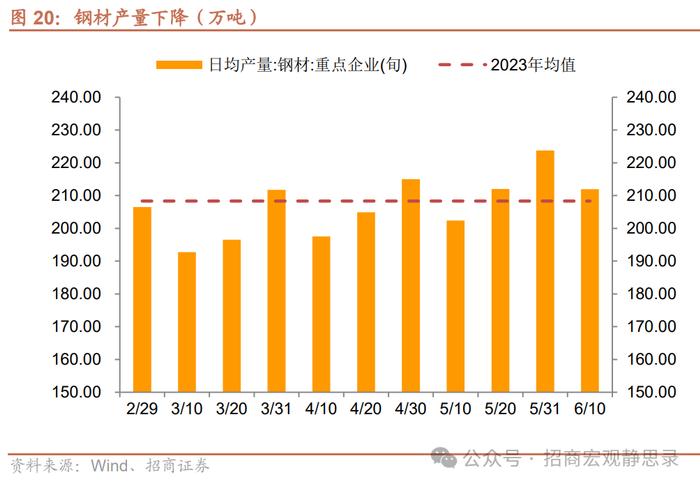

6月上旬重点企业钢材日均产量为211.96万吨,比5月下旬减产11.78万吨,同比增速回落至2.7%。

上周全国建材钢厂螺纹钢产量为230.53万吨,环比下降1.88万吨,同比增速回落至-16.6%。

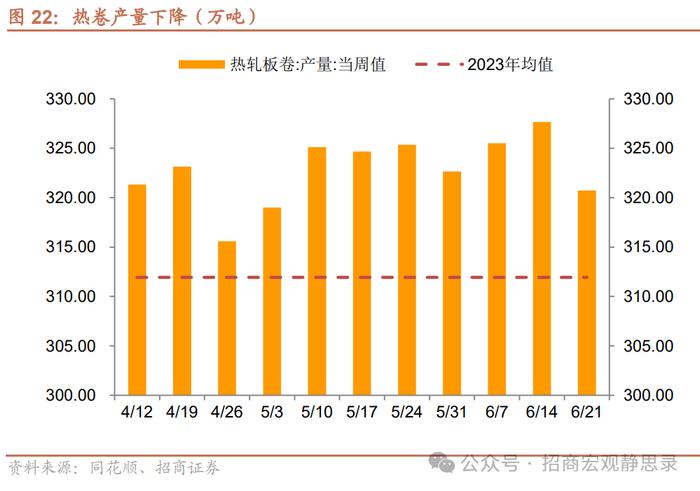

上周主要钢厂热卷产量为320.72万吨,环比下降6.93万吨,同比增速回落至3.1%。

上周沥青产量39.25万吨,环比减产2.6万吨,同比增速回落至-24.8%。

上一期水泥产量为940.5万吨,环比下降59.4万吨,同比增速回落至13.2%。

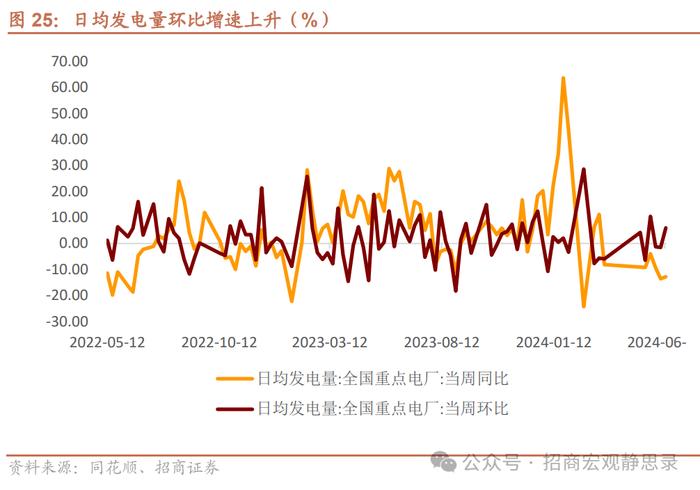

上周全国重点电厂日均发电量环比上升6.0%,增速回升7.5个百分点。

上周生产量形势保持稳定,仍是2个指标环比上升,5个指标环比下降。

四、价格

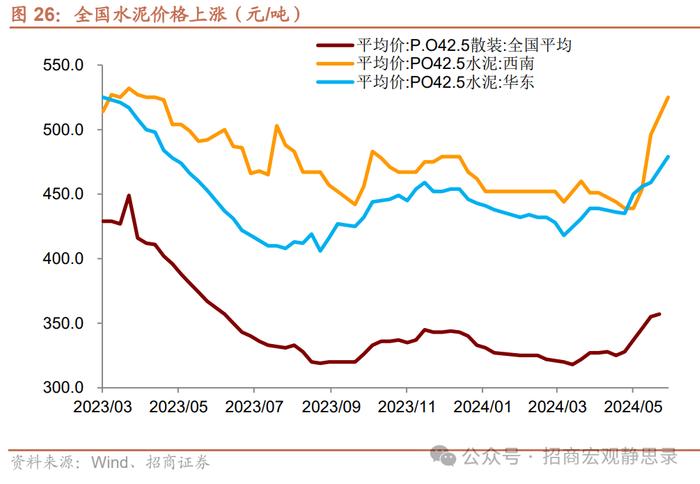

上周华东地区水泥均价为479元/吨水平,环比上涨20元/吨,西南地区价格为525元/吨,环比上涨29元/吨。全国水泥均价为357元/吨,环比上涨2元/吨。

上周熟料价格为301.19元/吨,环比上涨4.26元/吨,同比增速回升至-11.0%。

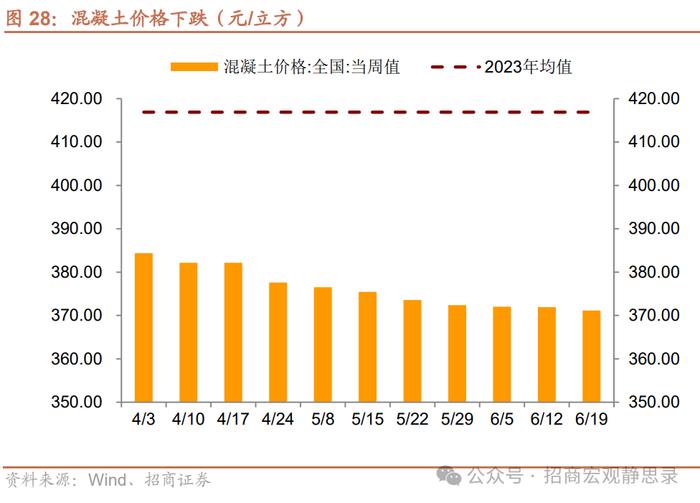

上周混凝土价格为371.17元/立方,环比下跌0.73元/立方,同比增速回升至-11.8%。

上周螺纹钢价格指数环比下跌18.4元/吨至3713.6元/吨。

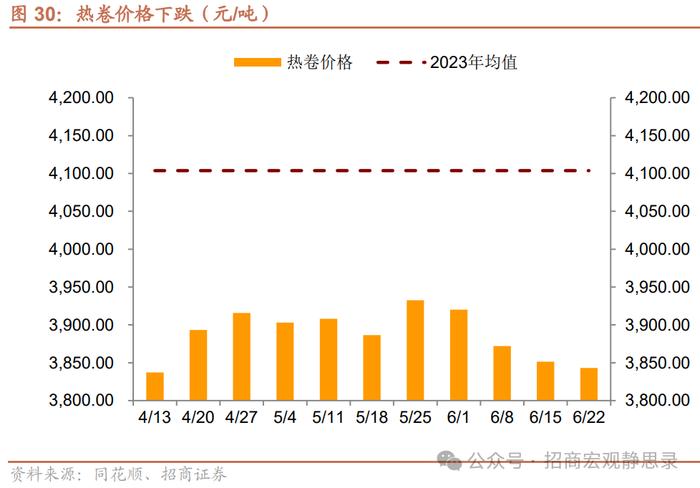

上周热卷价格指数环比下跌8.5元/吨至3843元/吨。

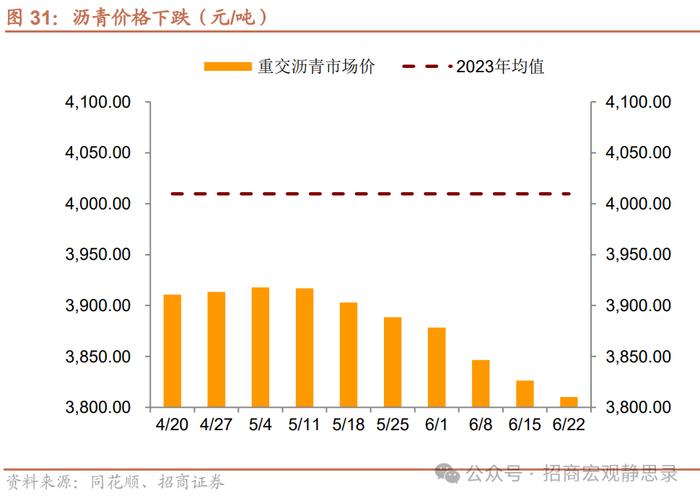

上周重交沥青价格环比下跌67.5元/吨至3810.29元/吨。

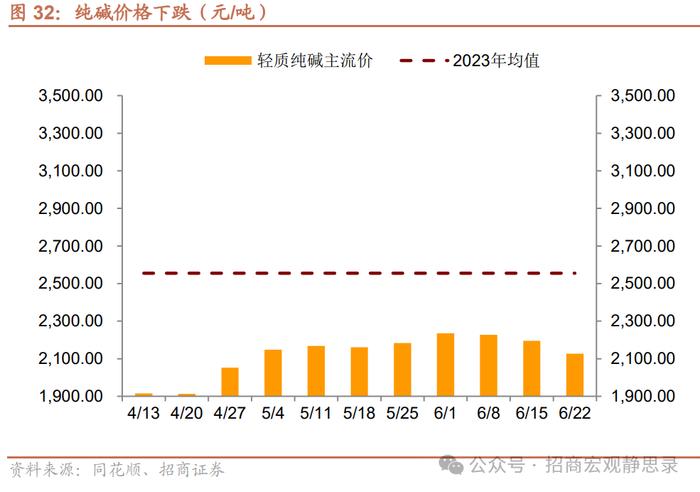

上周轻质纯碱主流价为2127.14元/吨,环比下跌67.5元/吨。

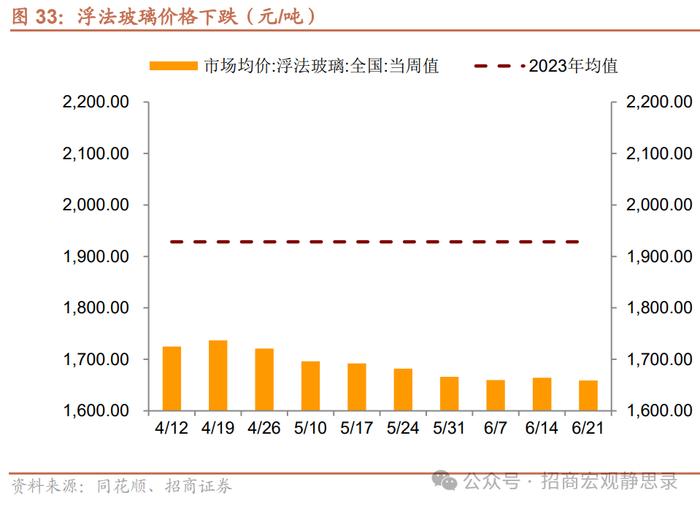

上周全国浮法玻璃市场均价为1659元/吨,环比下跌5元/吨。

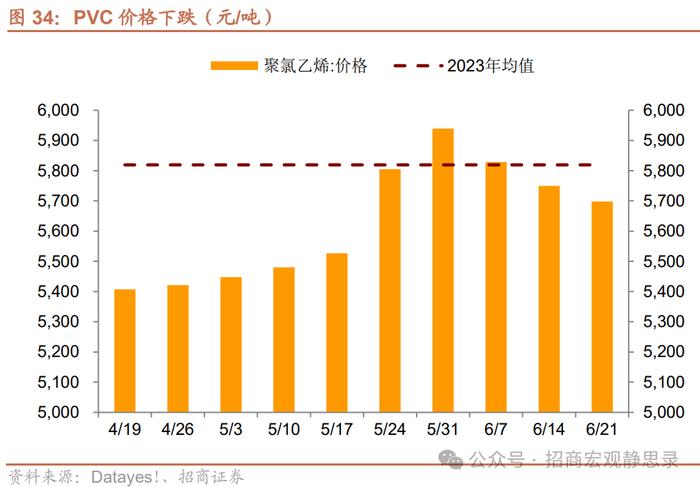

上周PVC市场均价为5698元/吨,环比下跌52元/吨,同比上涨3.4%。

上周光伏级多晶硅价格为4.36美元/千克,环比持平,同比下跌43.5%。

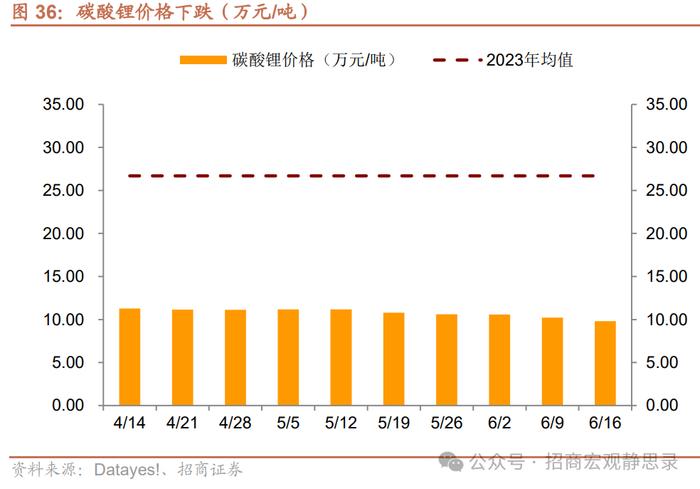

上周碳酸锂平均价格为9.49万元/吨,环比下跌0.31万元/吨,同比增速回落至-69.7%。

猪肉平均批发价为24.45元/千克,环比上涨0.28元/千克,同比增速回升至27.7%。

截至6月21日,焦炭价格为1825元/吨,环比持平,动力煤价格726元/吨,环比下跌6元/吨,焦煤价格为1710元/吨,环比下跌5元/吨。

上周价格高频指标略有好转,5个指标环比上涨,数量不变,2个环比持平,增加1个,10个指标环比下降,减少1个。

五、库存

上周水泥库容比为60.81%,环比下降3.32个百分点。

上周水泥发运率为39.53%,环比下降0.94个百分点。

上周六大发电集团煤炭库存可用天数下降至17.83天。

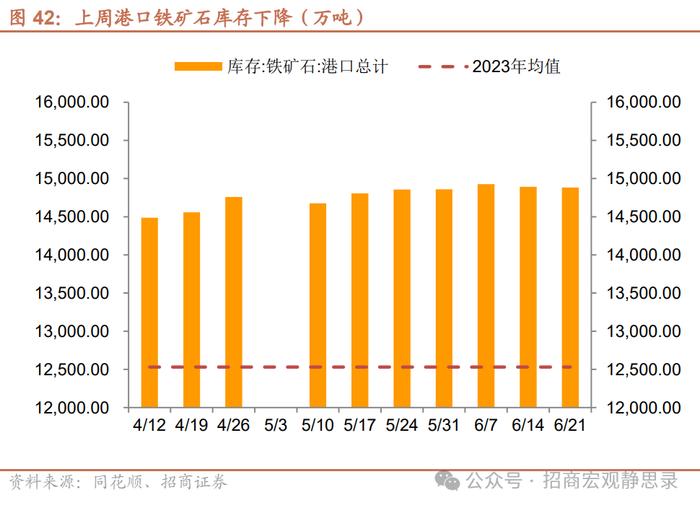

上周港口铁矿石库存环比下降9.35万吨至14883.27万吨。

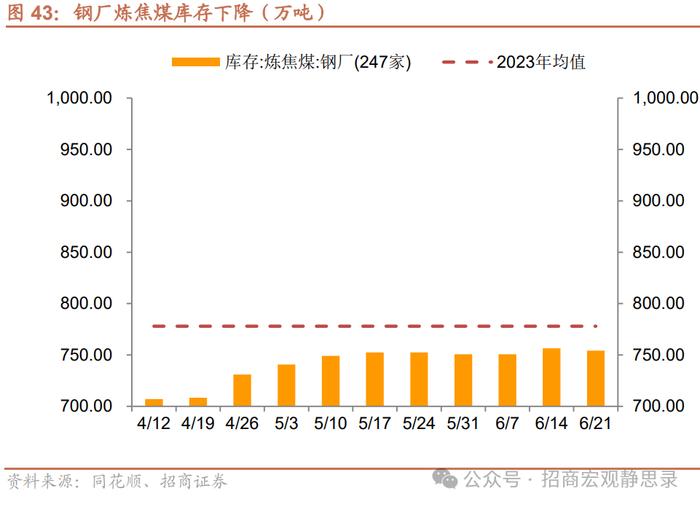

上周钢厂炼焦煤库存环比下降2.07万吨至754.31万吨。

上周纯碱库存环比上升4.35万吨至89.65万吨,同比增速上升至105%。

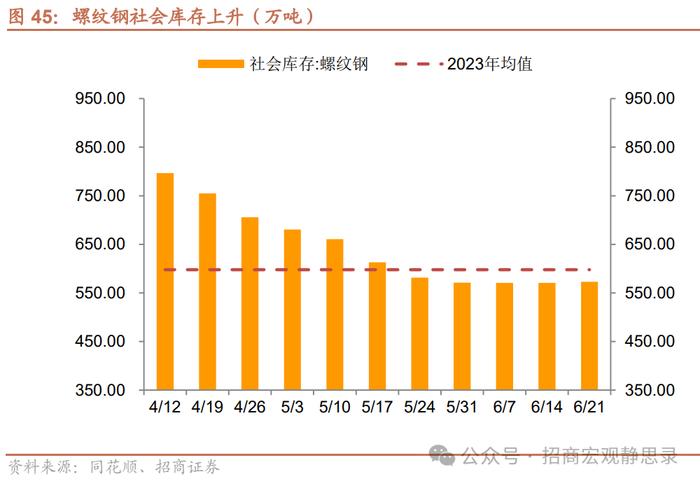

上周螺纹钢社会库存环比上升2.33万吨至573.09万吨,建筑钢材厂商库存环比下降7.57万吨至202.57万吨。

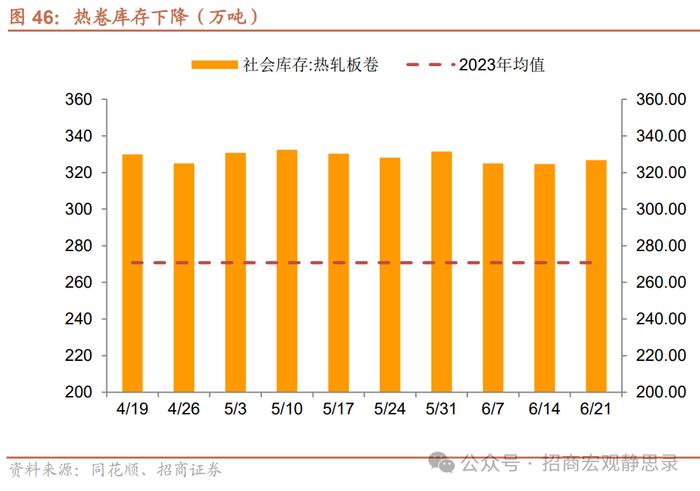

上周热卷社会库存环比上升2.18万吨至326.77万吨。

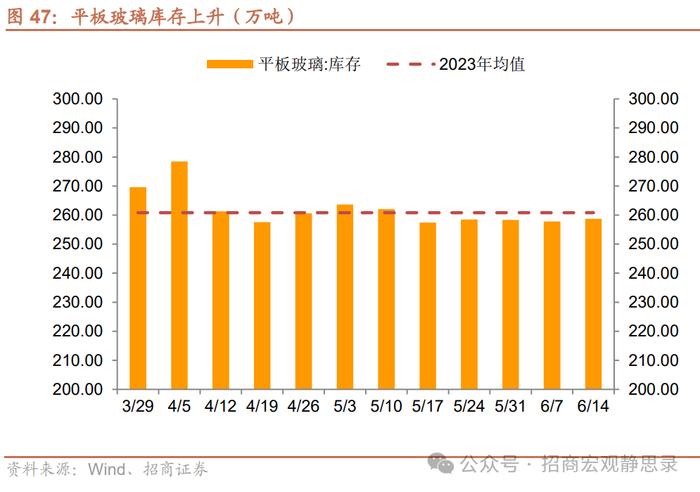

上周平板玻璃库存环比上升5.96万吨至264.65万吨。

上周沥青社会和工厂库存为343.82万吨,环比上升3.34万吨,同比增长24.5%。

上一期水泥工厂库存为2110.7万吨,环比上升2.4万吨,同比增长9.6%。

六、房地产市场

上周30城商品房成交面积为217.95万平方米,环比上升55.36万平米,同比下降12.0%。

上周土地成交面积为1291.26万平方米,环比上升448万平方米。

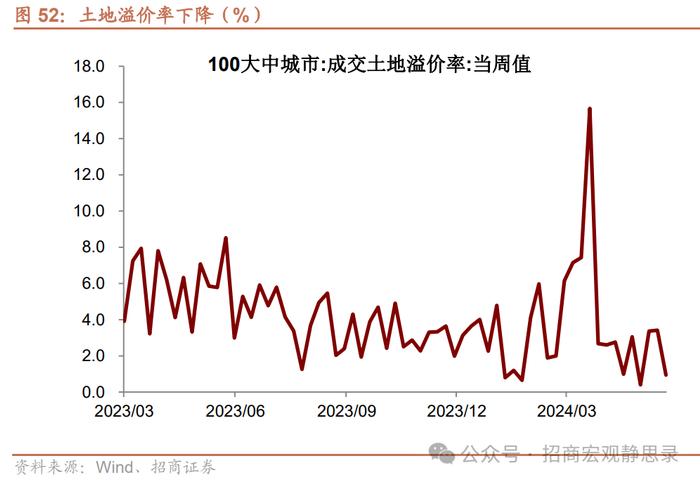

上周成交土地溢价率为0.94%,环比下降2.47个百分点。

七、出行与物流

上周地铁客运量39532.04万人次,环比上升893万人次,同比增长5.9%。

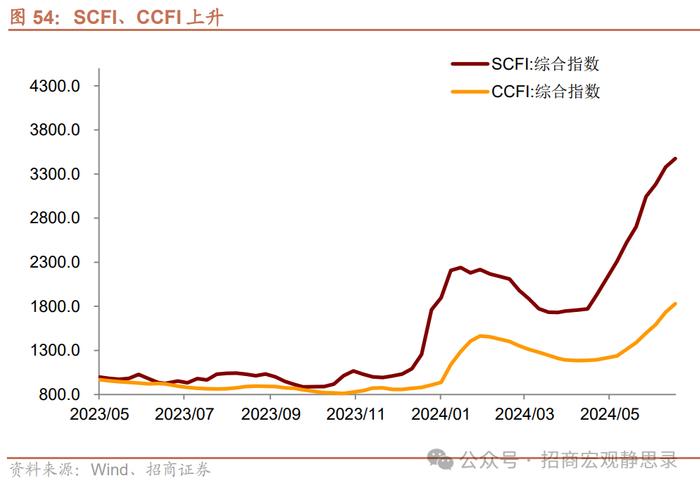

上周,SCFI为3475,环比上升2.9%,CCFI为1829.22,环比上升5.5%。

上周国内民航航班执行89076架次,环比上升2.6%,同比下降2.2%。

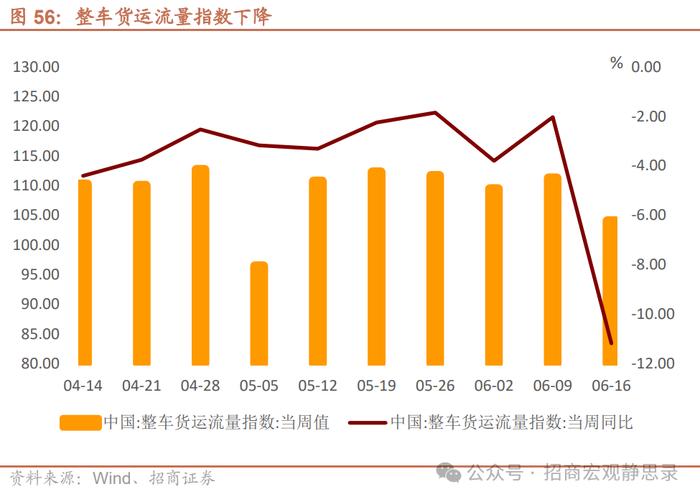

上周整车货运流量指数为104.05,同比下降11.18%,环比下降6.48%。

上周公共物流园吞吐量指数为88.91,同比下降12.74%,环比下降6.08%。

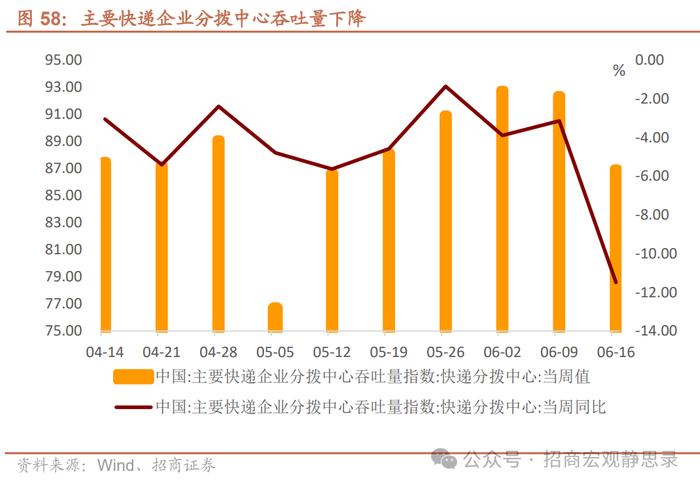

上周主要快递企业分拨中心吞吐量指数为86.97,同比下降11.49%,环比下降5.85%。

上周铁路货运量为7728.7万吨,环比上升1.22%。

上周高速公路货车通车量为4981.5万辆,环比下降5.92%。

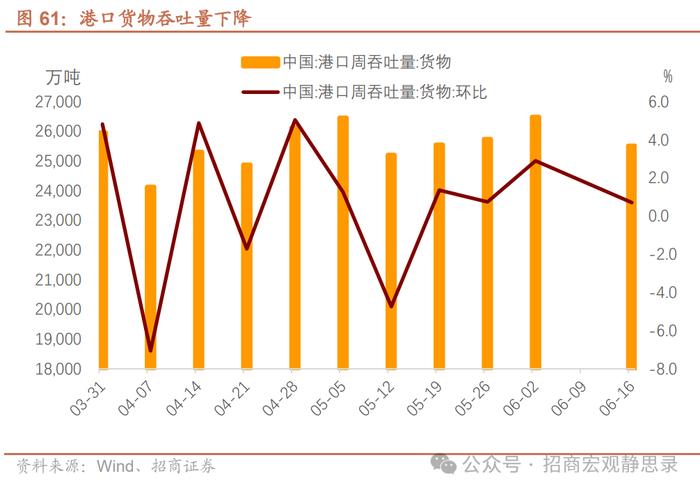

上周港口货物吞吐量25512.9万吨,环比下降3.6%。

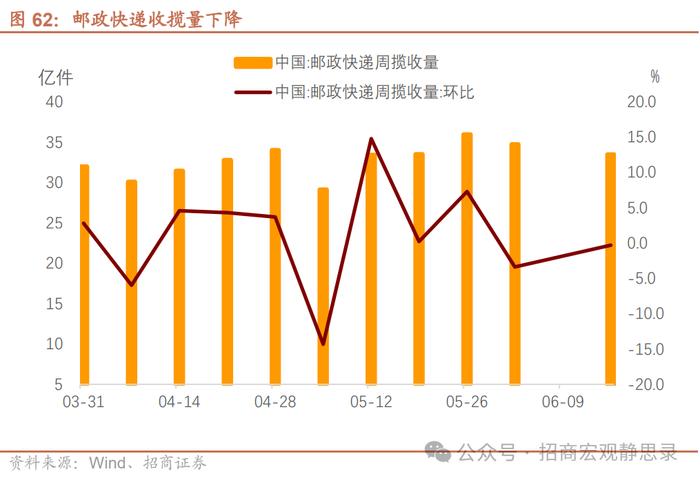

上周邮政快递揽收量33.36亿件,环比下降0.3%。

风险提示:

地缘政治风险、国内政策落地不及预期全球衰退及主要经济体货币政策超预期。