招商宏观:5月一般公共预算收入增速回升主要由非税收入所贡献,税收收入改善幅度有限

转自:金融界

本文源自:券商研报精选

文|招商宏观张静静团队

核心观点

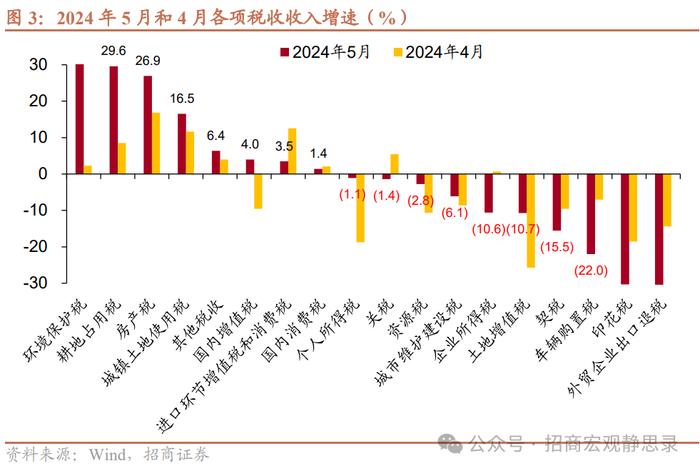

2024年5月一般公共预算收入增速回升,税收收入增速略有下降。结构上,税收收入同比保持低位,但非税收入同比增速有所上升。从分项贡献来看,国内增值税、房土两税、进口环节增值税和消费税、国内消费税是税收收入的主要拉动项。国内增值税当月同比增速年内首次由负转正,随着去年同期基数的逐步回落,增值税同比读数将逐步回归正常水平。随着进口同比增速的回落,进口相关税的拉动效应也明显降低。国内消费税同比增速下行,近期烟酒油类商品消费仍维持较高同比增速,汽车类消费受基数影响同比增速有所回落。此外,环境保护税、耕地占用税等税收也有较高的同比增速,但由于税收规模较小,拉动效应较为有限。

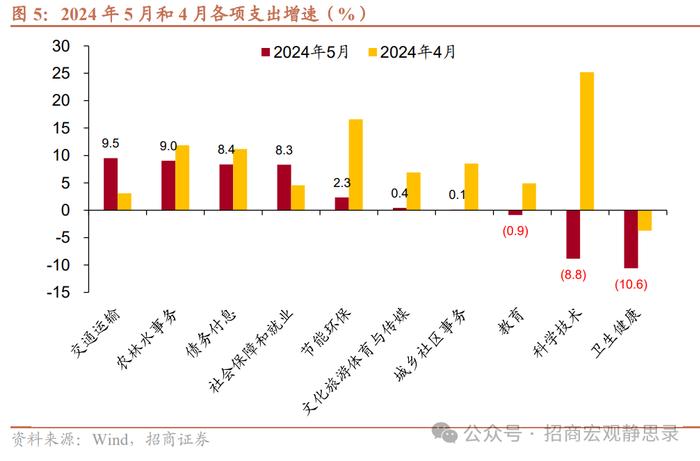

2024年5月一般公共预算支出增速回落,地方财政支出增速回落较为明显。由于3月和5月的支出进度相对较低,今年以来的支出增速已经略低于近五年来的平均水平。民生领域支出增速整体回落。社保就业支出是民生领域支出中的主要贡献项。基建相关的各项支出增速分化,支出增速增长最为明显的分项是交通运输,农林水支出同比略有下降但维持较高水平。节能环保支、城乡社区支出同比增速回落。

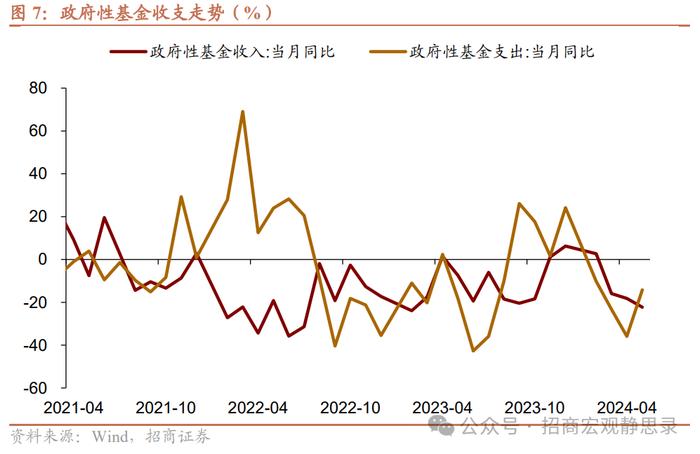

2024年5月政府性基金收入增速进一步下行。5月份土地交易市场呈现出量、价同步下行的特征,表明土地市场参与主体拿地的意愿仍然低迷,房地产的政策优化效应向地产开发前端进行传导可能还需要相当一段时间。

2024年5月政府性基金支出增速触底回升。随着新增专项债的发行加速,政府性基金支出得到了有效提振。6月份地方政府新增专项债发行仍然较为积极,加上前期资金陆续形成支出,6月份政府性基金支出增速有较大概率由负转正。

总结而言,5月份一般公共预算收入增速回升主要由非税收入所贡献,税收收入改善幅度有限。尽管5月PPI增速有较大幅度回升,但这一变化对财政收入的积极效应尚难以在当月完全体现。一般公共预算支出增速回落,基建相关支出主要依赖于交通运输、农林水等项目的支撑,支出进度偏慢大概率受收入进度的约束。然而,5月份是财政支出小月,当月的支出增速变动对整体经济的影响相对有限,可以进一步等待6月份的支出数据细节。政府性基金方面,6月份地方新增专项债发行的积极性不减,目前已发行的超长期特别国债也将陆续形成相应支出,政府性基金支出增速有望进一步上行。

正文

一、一般公共预算收入增速回升

一般公共预算收入增速回升,税收收入增速略有下降。5月一般公共预算收入同比-3.2%(前值-3.7%)。扣除去年同期缓税、减税等特殊因素影响后,可比口径下增速仍为2%左右,由此推算可比口径下5月收入增速约为2.0%,较4月的1.4%环比改善。结构上,税收收入同比-6.1%(前值-4.9%),1-5月扣除特殊因素后的税收收入增速约为0.5%,与1-4月的累计增速持平,由此推断5月当月的税收收入增速也基本处于这一水平;但非税收入同比增速有所上升,5月当月同比为15.8%(前值5.8%)。

从分项贡献来看,国内增值税、房土两税、进口环节增值税和消费税、国内消费税是税收收入的主要拉动项。国内增值税同比增速为4.0%,前值为-9.6%,国内增值税当月同比增速年内首次由负转正,随着去年同期基数的逐步回落,增值税同比读数将逐步回归正常水平。进口环节增值税和消费税同比增速为3.5%,前值12.5%,随着进口同比增速的下降,进口相关税的拉动效应也明显降低。国内消费税同比增速为1.4%,前值2.1%,近期烟酒油类商品消费仍维持较高同比增速,汽车类消费受基数影响同比增速有所回落。此外,环境保护税、耕地占用税等税种也有较高的同比增速,但由于税收规模较小,拉动效应较为有限。

土地与房地产相关税收中,房产税、城镇土地使用税同比增速分别为26.9%、16.5%,前值为16.8%、11.6%,仍维持今年以来的增长趋势。与地产链密切相关的土地增值税、契税同比增速分别为-10.7%、-15.5%,前值为-25.7%、-9.6%,土地增值税同比增速回升主要与去年同期的低基数有关,5月份土地、住宅交易市场表现仍然偏弱。

二、一般公共预算支出增速回落

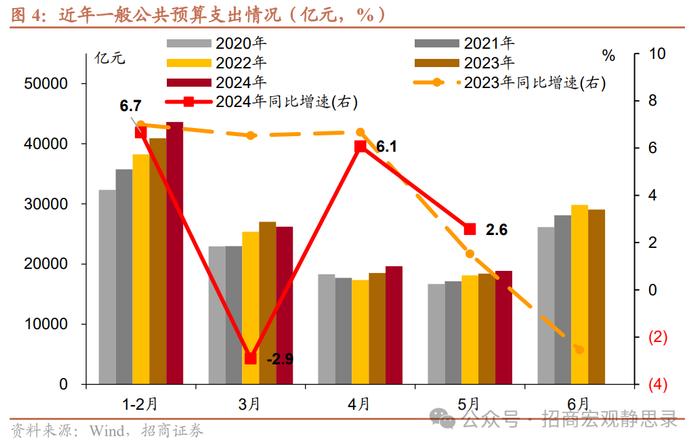

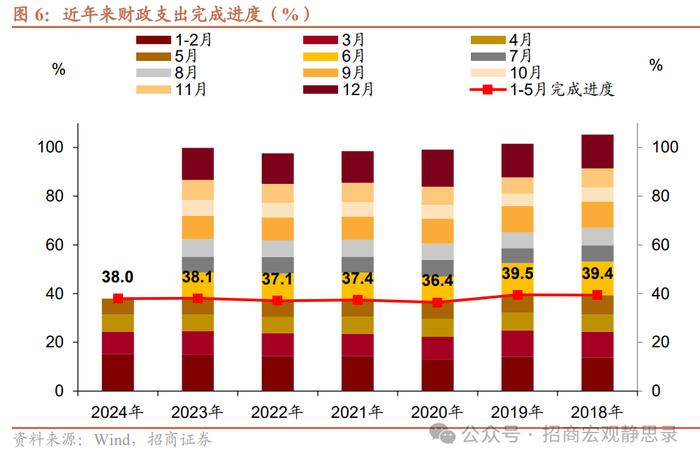

一般公共预算支出增速回落。5月一般公共预算支出同比为2.6%(前值6.1%),较上月有一定程度的回落。中央本级财政支出同比增长9.2%(前值10.4%);地方财政支出同比1.3%(前值5.3%),地方财政支出增速回落较为明显。1-5月一般公共预算支出进度达到38.0%,由于3月和5月的支出进度相对较低,今年以来的支出增速已经略低于近五年来的平均水平。

民生领域支出增速整体回落。社保就业支出同比8.3%(前值4.5%),是民生领域支出中的主要贡献项。文化旅游支出同比0.4%(前值6.9%)。教育支出同比-0.9%(前值4.9%)。卫生健康支出同比-10.6%(前值-3.7%)。

基建相关的各项支出增速分化。5月支出增速增长最为明显的分项是交通运输,当月同比增速为9.5%(前值3.1%)。该项支出2024年预算金额较2023年小幅增长,但前期支出进度较慢,5月出现明显加速。农林水支出同比9.0%(前值11.8%),略有下降但维持较高水平。节能环保支出同比增速2.3%(前值16.6%),城乡社区支出同比增速0.1%(前值8.5%),均有明显回落。

三、政府性基金支出增速回升

政府性基金收入增速进一步下行。5月政府性基金收入同比-22.2%(前值-18.2%),其中地方政府性基金收入同比-25.5%(前值-20.0%),地方政府土地出让收入同比-27.4%(前值-21.2%)。5月份土地交易市场呈现出量、价同步下行的特征,表明土地市场参与主体拿地的意愿仍然低迷,房地产的政策优化效应向地产开发前端进行传导可能还需要相当一段时间。

政府性基金支出增速触底回升。5月政府性基金支出同比-14.2%(前值-35.9%),增速明显回升。随着新增专项债的发行加速,政府性基金支出得到了有效提振。6月份地方政府新增专项债发行仍然较为积极,加上前期资金陆续形成支出,6月份政府性基金支出增速有较大概率由负转正。

总结而言,5月份一般公共预算收入增速回升主要由非税收入所贡献,税收收入改善幅度有限。尽管5月PPI增速有较大幅度回升,但这一变化对财政收入的积极效应尚难以在当月完全体现。一般公共预算支出增速回落,基建相关支出主要依赖于交通运输、农林水等项目的支撑,支出进度偏慢大概率受收入进度的约束。然而,5月份是财政支出小月,当月的支出增速变动对整体经济的影响相对有限,可以进一步等待6月份的支出数据细节。政府性基金方面,6月份地方新增专项债发行的积极性不减,目前已发行的超长期特别国债也将陆续形成相应支出,政府性基金支出增速有望进一步上行。

风险提示:

政策实施节奏可能有变化。

以内容来自于2024年6月25日的《财政收支需加码——5月财政数据点评》报告,报告作者张静静,联系人罗丹