高瑞东 王佳雯:消费税改革如何支持地方财政?

核心观点:

本轮财税体制改革的核心之一为消费税改革,主要有两大考虑:(1)在扩大征收范围维度,配合“节能降碳”政策,从而消除部分行业的负“外部性”;(2)“税收中性”原则下,改革重心更多落在分配环节。

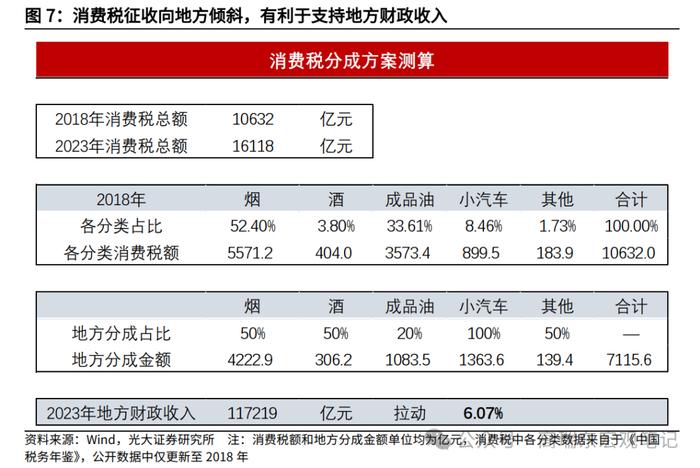

在假定烟酒油车四大类别的分配比例的基础上,采用2023年的基数,预计能使地方增加税收超7000亿元,拉动地方财政收入约6个百分点。

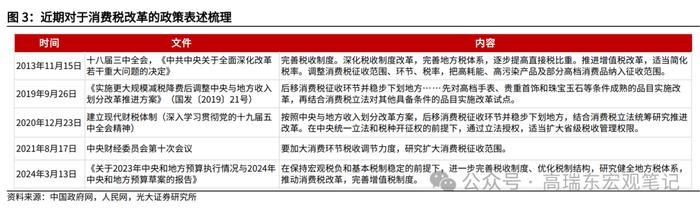

消费税改革可能的三个方向。近年来,消费税改革在不同层级的会议上都有“吹风”,可能是本轮财税体制改革的核心之一。结合重要会议相关表述,消费税可能的改革方向包括:(1)调整消费税征收范围;(2)后移消费税征收环节;(3)消费税收入向地方倾斜。

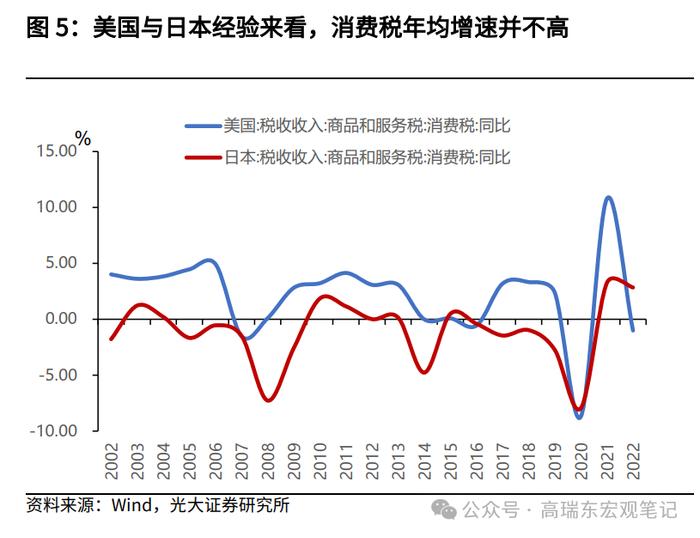

消费税分配向地方倾斜,对地方财政拉动较强。从美国和日本经验来看,消费税的年均增速并不算高,比如,2001-2022年期间,美国消费税收入年复合增速约为2.1%。产生这一现象的底层逻辑为,“税收中性”原则要求征税的同时尽量避免造成纳税人额外的负担,这或对应税行为本身产生抑制作用。因此,虽然扩大征收范围是一大政策方向,但更深层次的改革或许是在分配环节。

本文提出以下假设,烟、酒和其他分类的消费税,中央和地方各分成50%;成品油主要是大型央企进行生产和销售,在生产环节分配比例可以略高一些,假设分配给地方20%;由于实名制登记以及地方需要提供相应基础设施的配套,假设小汽车消费税的地方分成为100%。

在以上分配比例的假设基础上,采用2023年的基数,当年实现消费税收入约1.6万亿元,则预计地方增加税收超7000亿元,拉动地方财政收入约6个百分点。

5月份财政数据点评:收入放缓拖累支出增速。财政有“以收定支”的特征,此前财政收入增速较往年偏慢,行至当下则对支出增速产生了拖累。对比过去五年同期,1-5月份财政收支进度剪刀差较往年下降2.12个百分点。

收入结构中,非税收入支撑力度更大,主要税种的收入出现局部放缓。支出结构上,基建受到交通运输分项的支撑,保就业相关支出明显提速。此外,受到房地产市场表现低迷的拖累,政府性基金收入继续下探,但地方专项债发行提速支撑地方政府性基金支出增速回暖。

后续来看,制造业和部分消费品的表现稳中向好,能够对税收构成一定支撑,而随着超长期特别国债以及地方新增专项债发行,也能够对冲土地市场收缩的压力,对财政收入构成补充。

风险提示:土地财政收入大幅下滑,倒逼政府债发行规模大幅增加。地方债务化解进度不及预期,新增非标等债务风险发生。消费超预期转弱,拖累税收表现。

一、消费税改革如何支持地方财政?

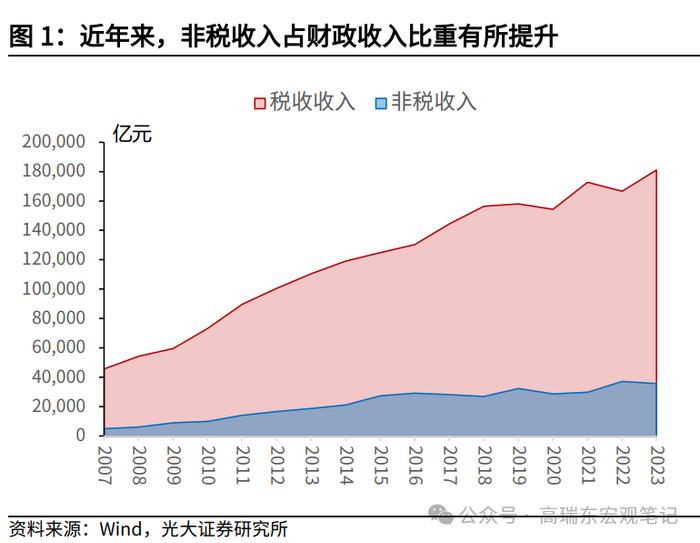

近年来,我国财政收入中,非税收入占比有所提升,2023年非税收入占比为16.45%,较2013年提升约2个百分点,与之对应的则是同期税收收入占比下降了同等比例。非税收入从性质来看并不稳定,存在一次性的罚没收入。因而,税收增长对于财政收入的支撑更为关键。

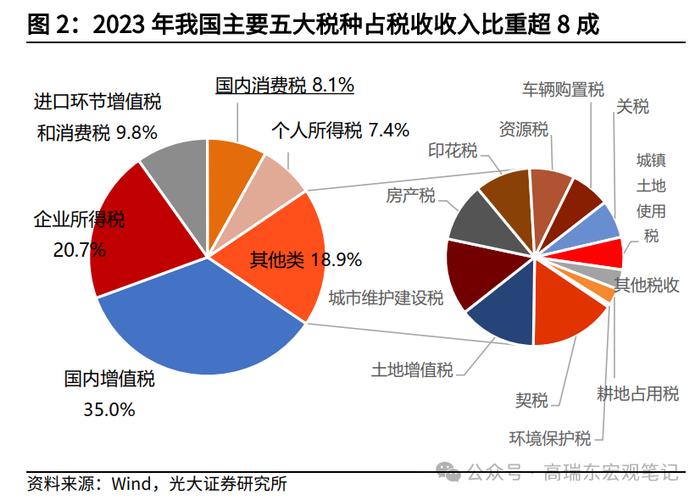

从结构来看,2023年,我国主要税种的收入排名靠前的分别为国内增值税、企业所得税、进口环节增值税和消费税、国内消费税、个人所得税,占比分别为35.0%、20.7%、9.8%、8.1%、7.4%。以上五大税种,合计占税收比重超过80%。

从今年的数据来看,1-5月份,国内增值税、企业所得税、个人所得税增长均偏弱,累计增速分别为-6.1%、-1.7%、-6.0%,进口环节增值税和消费税累计同比增长1.5%,而国内消费税累计同比增速高达7.2%。后续来看,随着经济转型,一方面,制造业维持高景气度,扩大增值税税收;另一方面,扩大内需政策陆续推出,居民消费平稳,有利于支撑消费税收入增速。以上两大税种收入将持续对财政收入形成积极贡献。

近年来,消费税改革在不同层级的会议上都有“吹风”,可能是本轮财税体制改革的核心之一。对比来看,从2012年“营改增”开始,增值税改革历时超过10年,逐步落地简并税档、设立留抵退税制度等措施,改革相对充分。而目前执行的《中华人民共和国消费税暂行条例》于2008年修订通过,部分条款或已不适应当前市场环境。

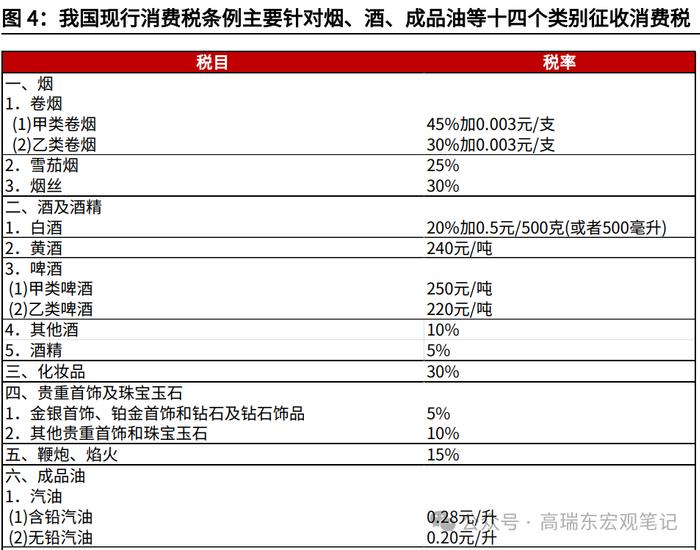

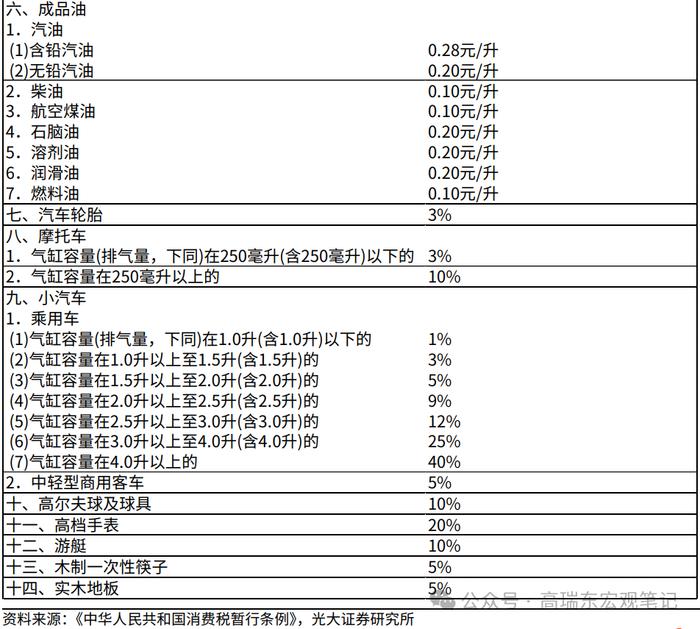

结合重要会议相关表述,消费税可能的改革方向包括:(1)调整消费税征收范围;(2)后移消费税征收环节;(3)消费税收入向地方倾斜。目前,我国现行消费税条例主要针对十四个类别征收,烟、酒、油、车四大类收入占比接近98%。后续来看,消费税征收有望发挥消除“外部性”的作用,对高耗能、高污染行业加征,配合当前的“节能降碳”改革,且可以考虑实行累进税档,更好地实现政策调控效果。

虽然扩大征收范围是一大政策方向,但更深层次的改革或许是在分配环节。从美国和日本经验来看,消费税收入的年增速并不算高,比如,2001-2022年期间,美国消费税收入年复合增速约为2.1%。产生这一现象的底层逻辑为,“税收中性”原则要求征税的同时尽量避免造成纳税人额外的负担,这或对应税行为本身产生抑制作用。

因此,改革的更深层次诉求或许是在分配环节。2020年12月23日,《建立现代财税体制(深入学习贯彻党的十九届五中全会精神)》中提出,“按照中央与地方收入划分改革方案,后移消费税征收环节并稳步下划地方。”

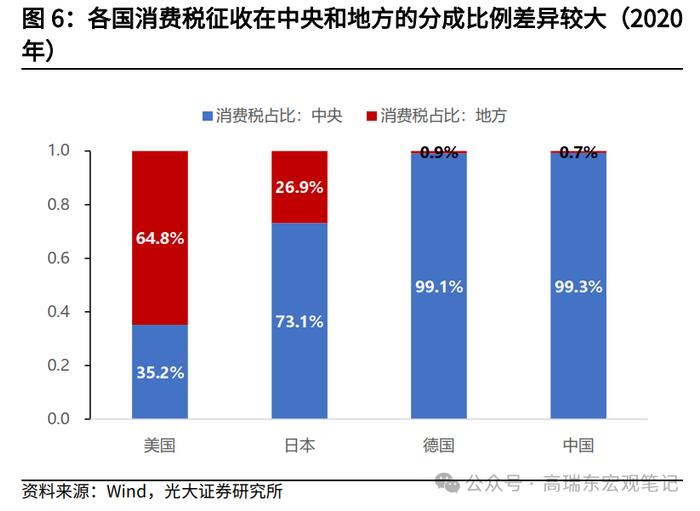

从美国和日本经验来看,消费税在中央和地方的分成比例大致分别为4:6,7:3,而我国与德国较为类似,消费税主要向中央倾斜。从目前的财税关系来看,地方土地财政运转遇到障碍,中央通过多种形式的转移支付给地方提供支持,若能在税收分配环节适度向地方倾斜,不仅能对冲当下的土地市场萎缩风险,也能促进地方产业结构调整。

具体到中央和地方的分配比例,本文提出以下假设:烟、酒和其他分类的消费税,中央和地方各分成50%;成品油主要是大型央企进行生产和销售,其消费税在生产环节分配比例可以略高一些,假设分配给地方20%;由于实名制登记以及地方需要提供相应基础设施的配套,假设小汽车消费税的地方分成比例为100%。在以上分配比例的假设基础上,采用2023年的基数测算,当年实现消费税收入约1.6万亿元,则预计地方增加税收超7000亿元,拉动地方财政收入约6个百分点。

二、5月份财政数据点评:收入放缓拖累支出增速

事件:2024年1-5月,全国一般公共预算收入累计同比增速为-2.8%,前值(前值指1-4月数据,下同)为-2.7%;一般公共预算支出累计同比增速为3.4%,前值为3.5%。同期,政府性基金预算收入累计同比增速为-10.8%,前值为-7.7%;政府性基金预算支出累计同比增速为-19.3%,前值为-20.5%。

一般公共预算:收入放缓拖累支出增速

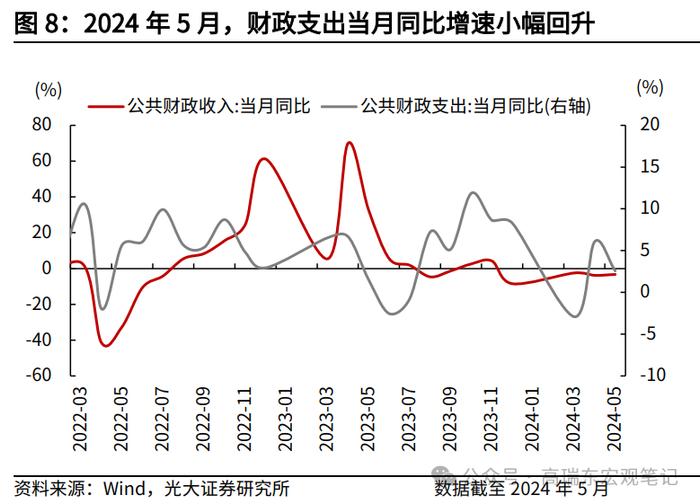

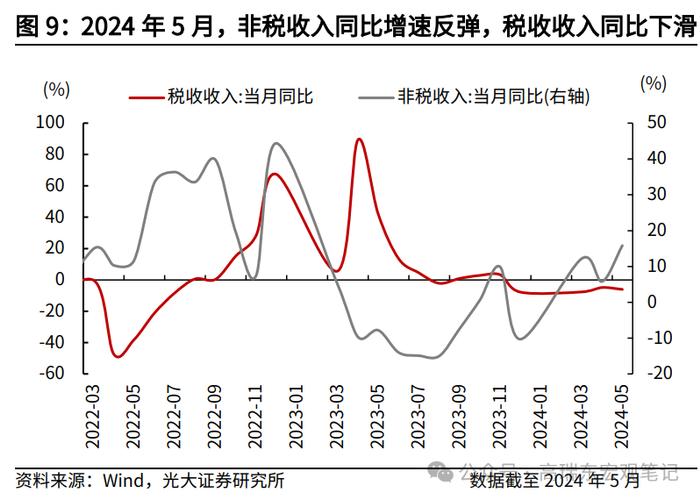

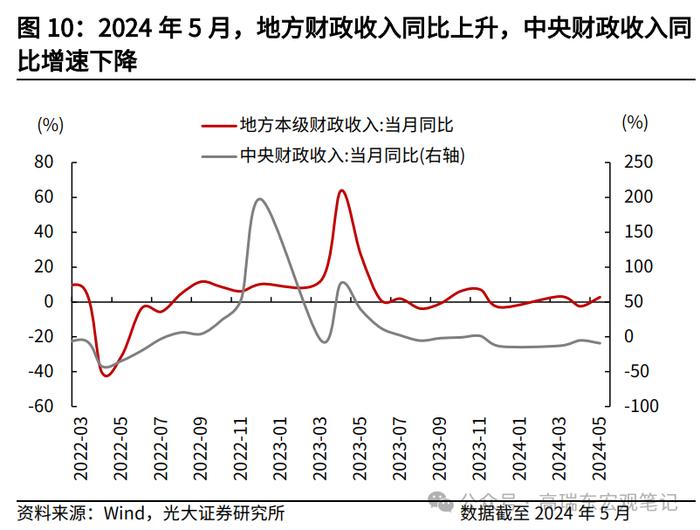

财政收入累计同比降幅较上月小幅扩大,可比口径增速平稳。1-5月,一般公共预算收入累计同比下跌2.8%,虽然延续下跌趋势,且跌幅较上月小幅扩大,但5月当月同比跌幅较上月收窄0.5个百分点。5月单月来看,中央本级预算收入同比下跌9.2%,跌幅较上月走扩,地方本级预算收入同比增长2.8%,同比增速转正。非税收入依然维持高增,5月非税收入同比增速为15.80%,而当月税收收入同比增速仅为-6.05%,财政收入的结构仍有改善空间。

此外,根据财政部披露,扣除去年同期中小微企业缓税入库抬高基数、去年年中出台的减税政策翘尾减收等特殊因素影响后,1-5月份全国一般公共预算收入可比增长2%左右,持平于1-4月份的可比增速。

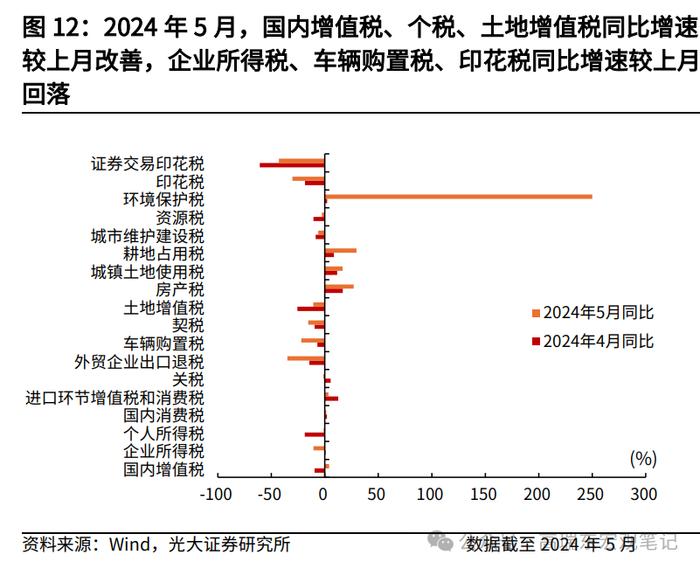

从税收收入结构来看,5月份国内增值税、个人所得税、土地增值税当月同比增速较上月改善,而企业所得税、车辆购置税、印花税同比增速较上月回落。5月国内增值税同比增速转正,背后映射的是高端制造业景气度提升。企业盈利能力较弱,1-5月企业所得税累计增速转负,且5月份拖累较大。

5月国内消费税当月同比增速较上月下降,拖累1-5月份累计同比增速回落至7.2%,但累计增速仍维持高位,是四大税种中唯一维持正增长的税种。消费税中,烟、酒、油、车四大类别占比接近98%,结合统计局公布的消费数据,1-5月烟酒类商品零售额累计同比增长11.0%,汽车类零售额累计同比增长0.2%,石油及制品类零售额累计同比增长4.0%,是1-5月国内消费税同比增长的主要贡献项。

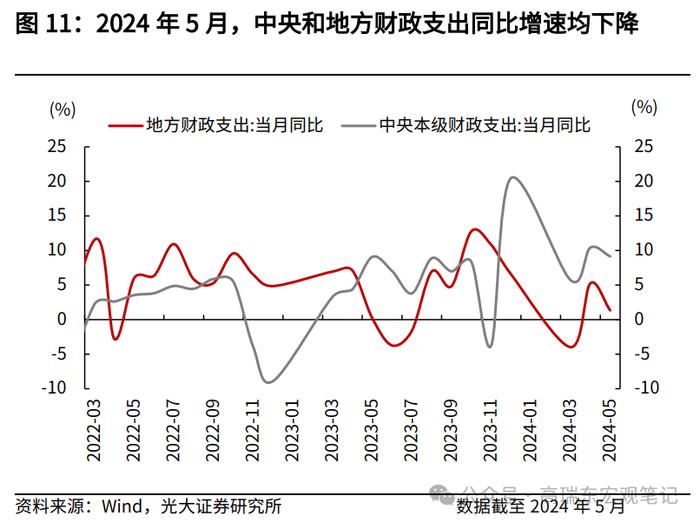

财政支出累计同比增速回落,中央依然快于地方。1-5月,一般公共预算支出累计同比增速为3.4%,较前值小幅回落0.1个百分点。其中,地方财政支出累计同比增速为2.4%,较前值下降0.2个百分点,中央财政支出累计同比增速维持10.2%的高位,但较前值回落0.3个百分点。从支出节奏来看,中央持续快于地方,地方主体的主观能动性依然不足。

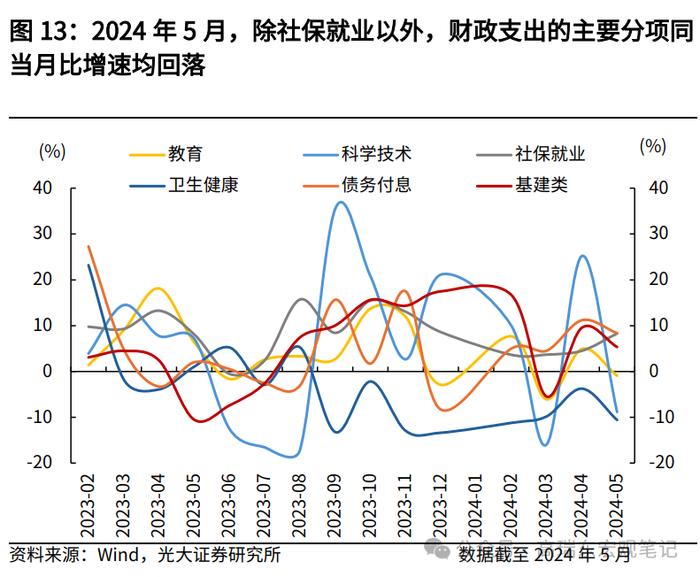

从支出结构来看,除社保就业、交通运输以外,主要支出分项当月同比增速均回落。具体来看,5月份,社保就业、交通运输支出当月同比增速分别上升3.77个百分点至8.31%,上升6.45个百分点至9.52%。2024年4月14日召开的国常会强调,“要进一步强化政策引导,在保持稳就业政策总体稳定的同时,有针对性优化调整阶段性政策并加大薄弱环节支持力度,确保就业大局稳定”。

5月份,基建相关支出当月同比增速回落4.19个百分点至5.34%,结构上,主要受到交通运输支出同比增速回升的支撑,其余三大分项,节能环保、城乡社区事务、农林水事务支出同比增速不同程度回落。结合统计局数据,1-5月份,狭义口径基建累计同比增速为5.7%,较前值回落0.3个百分点。从支出进度来看,交通运输项目落地速度有所加快,对后续基建投资起到一定支撑作用。

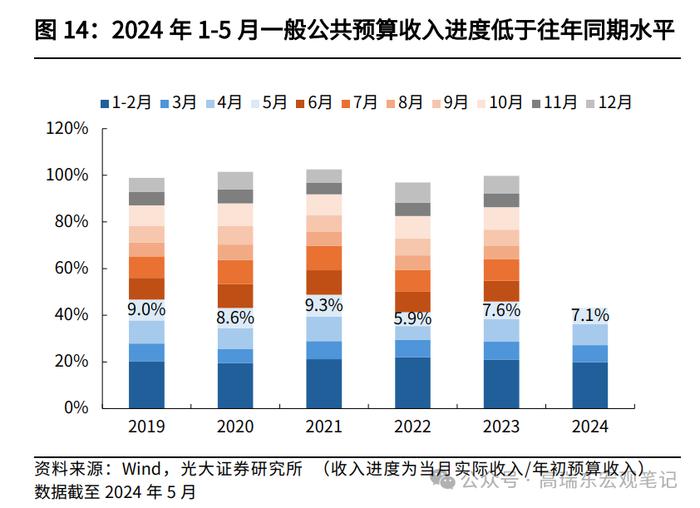

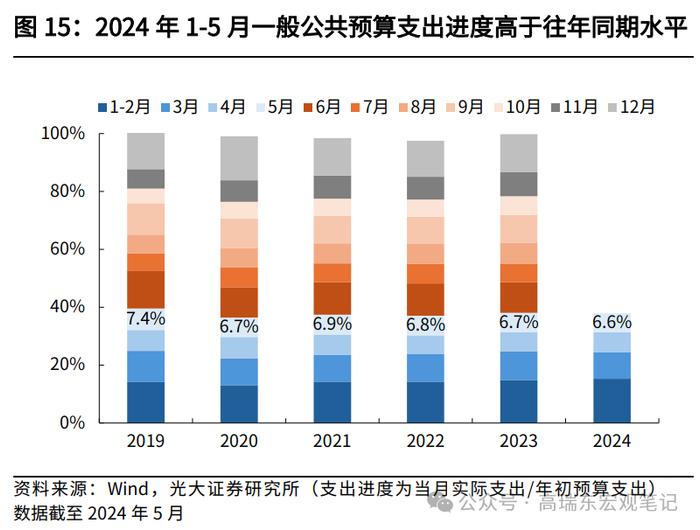

从收支情况来看,财政收支矛盾进一步加大,收入放缓拖累支出强度。1-5月一般公共预算收入进度为43.3%,低于过去五年(2019年至2023年)均值45.2%;一般公共预算支出进度为38.0%,略高于过去五年(2019年至2023年)均值37.7%。

1-5月份财政收入-支出进度的剪刀差为5.32个百分点,环比1-4月份提升0.53个百分点。财政有“以收定支”的特征,此前财政收入增速较往年偏慢,行至当下则对支出增速产生了部分拖累。而对比过去五年同期,1-5月份财政收支进度剪刀差较往年下降2.12个百分点。

政府性基金:收支剪刀差收窄

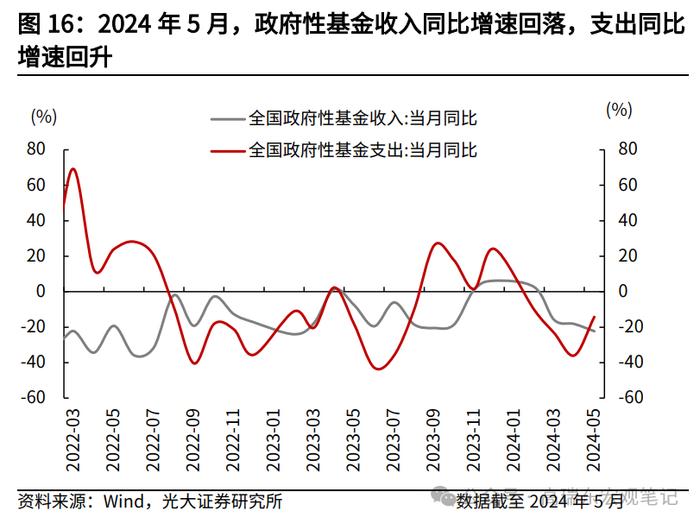

1-5月,政府性基金收入累计同比跌幅继续扩大,受到房地产市场持续低迷的拖累;支出累计同比跌幅收窄,或受益于当月地方专项债发行提速。

收入端,1-5月政府性基金预算收入累计同比增速为-10.8%,前值为-7.7%。其中,1-5月国有土地使用权出让收入累计同比增速为-14.0%,连续三个月同比下跌,且跌幅加大。支出端,1-5月政府性基金支出累计同比增速为-19.3%,前值为-20.5%。其中,土地出让相关支出累计同比增速为-7.3%,前值为-7.5%。

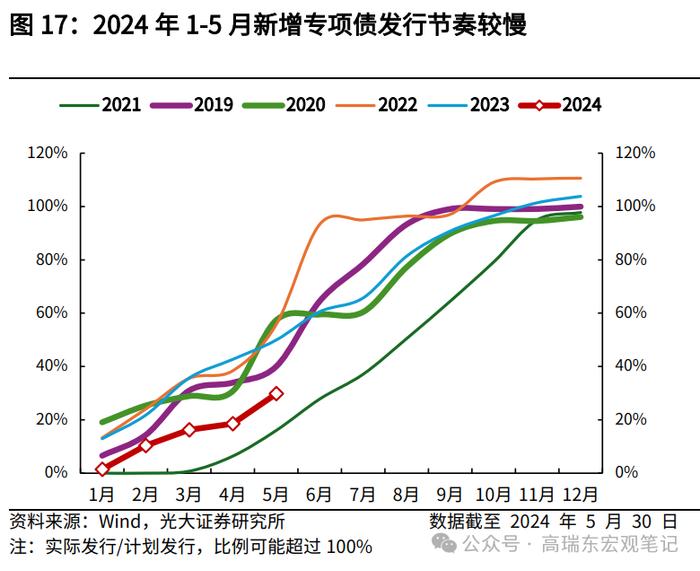

1-5月地方新增专项债累计发行1.16万亿元,仍低于去年同期的1.90万亿元,但由于5月单月放量,推动累计发行进度上升至29.8%,较1-4月份的18.5%有明显改观。地方债发行提速,是助力地方政府性基金支出小幅加快的核心原因。

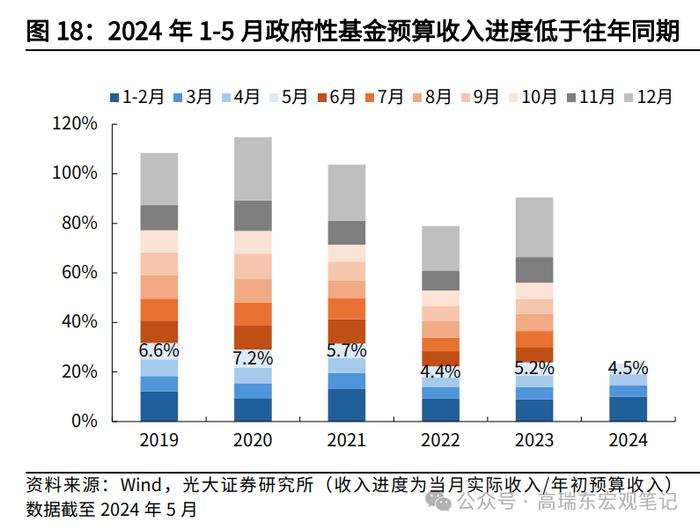

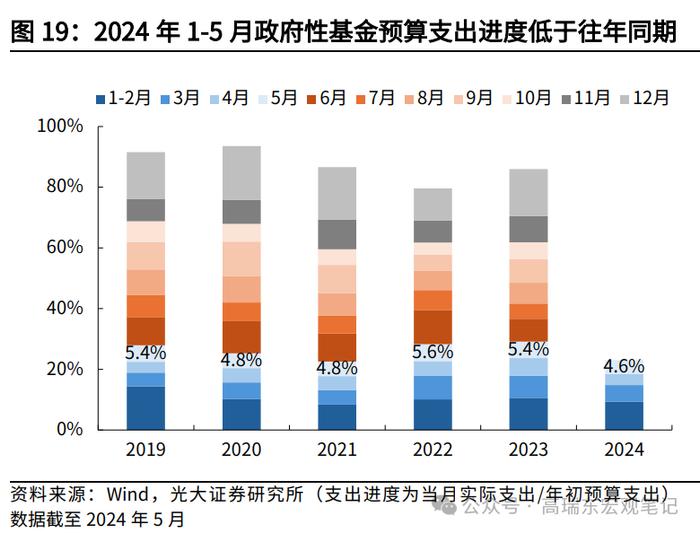

从收支进度来看,1-5月政府性基金收入与支出累计进度均弱于历史同期。1-5月政府性基金预算收入累计进度为23.5%,低于过去五年(2019年至2023年)均值27.7%;同期,政府性基金预算支出进度为23.0%,低于过去五年(2019年至2023年)均值26.6%。此外,1-5月政府性基金收入-支出进度的剪刀差为0.45个百分点,环比1-4月份下降0.13个百分点,而对比过去五年同期,1-5月政府性基金收支剪刀差较往年下降0.58个百分点。

总结来看,财政有“以收定支”的特征,此前财政收入增速较往年偏慢,行至当下则对支出增速产生了拖累。对比过去五年同期,1-5月份财政收支进度剪刀差较往年下降2.12个百分点。收入结构中,非税收入支撑力度更大,主要税种的收入出现局部放缓。支出结构上,基建受到交通运输分项的支撑,保就业相关支出明显提速。此外,受到房地产市场表现低迷的拖累,政府性基金收入继续下探,但地方专项债发行提速支撑地方政府性基金支出增速回暖。后续来看,制造业和部分消费品的表现稳中向好,能够对税收构成一定支撑,而随着超长期特别国债以及地方新增专项债发行,也能够对冲土地市场收缩的压力,对财政收入构成补充。

三、风险提示

土地财政收入大幅下滑,倒逼政府债发行规模大幅增加。地方债务化解进度不及预期,新增非标等债务风险发生。消费超预期转弱,拖累税收表现。