锦华新材闯关北交所,毛利率波动大,存在关联交易风险

格隆汇获悉,时隔三个多月后,北交所近日重启受理IPO,新增多家公司排队,浙江锦华新材料股份有限公司(以下简称“锦华新材”)便是其中之一,其保荐机构为浙商证券股份有限公司。

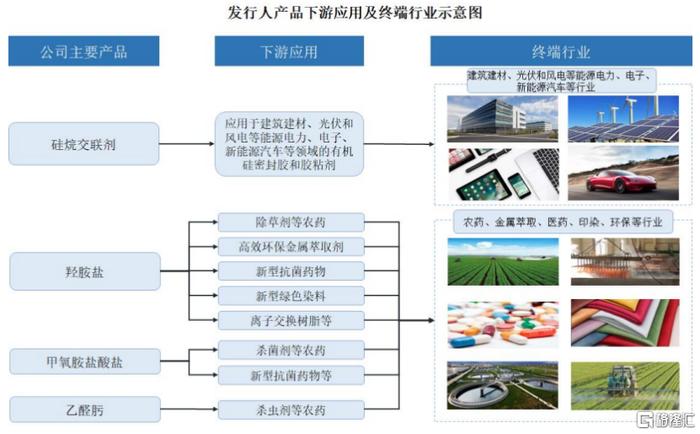

锦华新材成立于2007年,主要从事酮肟系列精细化学品的研发、生产和销售,业务发展与下游的建筑建材、光伏和风电等能源电力、电子、新能源汽车、农药、医药等行业发展状况密切相关。

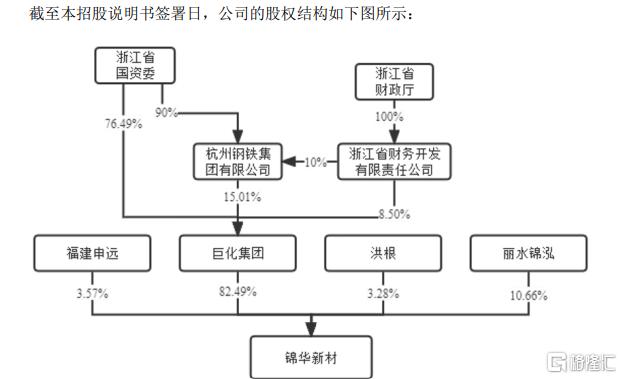

股权结构方面,截至招股说明书签署日,巨化集团持有公司股份比例为82.49%,为公司控股股东。浙江省国资委持有巨化集团90.00%股权,是公司实际控制人。

招股书显示,锦华新材本次计划募集资金约7.68亿元,用于60kt/a高端偶联剂项目;500吨/年JH-2中试项目;酮肟产业链智能工厂建设项目;酮肟硅新材料重点企业研究院建设项目;营销网络建设项目。

毛利率存波动

招股书显示,锦华新材主要产品包括硅烷交联剂、羟胺盐、甲氧胺盐酸盐、乙醛肟等,是国内硅烷交联剂、羟胺盐细分领域的龙头企业。

从公司主营业务收入构成情况看,2021年、2022年以及2023年,硅烷交联剂是锦华新材重要收入来源,占公司主营业务收入比重均超过50%。

业绩方面,2021年、2022年以及2023年,锦华新材营业收入分别约为11.53亿元、9.94亿元和11.15亿元;同期公司归母净利润分别约为2.44亿元、0.80亿元和1.73亿元。

由此可见,近三年锦华新材业绩存在一定波动,2022年营收和归母净利都出现下滑。

2024年1至3月,公司营业收入约为3.13亿元,同比增长26.09%;同期公司归母净利润为6108.14万元,同比增长246.58%。

2021年、2022年以及2023年,锦华新材综合毛利率分别为34.12%、17.72%、27.65%,存在波动。其中,2021年和2022年锦华新材毛利率低于可比公司毛利率平均数;2023年公司毛利率则高于可比公司毛利率平均数。

对于2022年公司毛利率较2021年下降的原因,锦华新材表示,主要是2022年公司国内主要竞争对手之一恢复生产,导致当年硅烷交联剂市场价格较上年大幅下降,公司硅烷交联剂产品毛利率下降。

2023年公司毛利率较2022年上升,主要是原因为2023年公司部分原材料和能源单价下降,且公司生产工艺改进优化提高了产品转化率、降低了能耗和单位材料耗用,公司硅烷交联剂、甲氧胺盐酸盐、乙醛肟毛利率较上年上涨。

研发费用方面,2021年、2022年以及2023年,公司研发费用分别为4719.91万元、4809.44万元和4970.75万元;研发费用率分别为4.09%、4.84%、4.46%。

其中,公司2021年和2022年研发费用率均高于同行可比公司平均数,2023年则低于同行可比公司平均数。

锦华新材表示,如果未来公司不能持续进行技术创新,或者创新成果无法满足市场需求,或者同行业企业率先开发出相较于公司更加安全、环保、经济的工艺和技术,则公司面临在市场竞争中丧失技术优势的风险。

存在关联交易风险

2021年、2022年以及2023年,锦华新材经常性关联采购金额分别约为3.06亿元、3.23亿元和2.98亿元,占同期采购总额的比例分别为37.26%、37.52%和35.43%。锦华新材表示,主要是公司向巨化集团及其控制的其他企业采购能源、原材料、委托加工服务等,存在关联交易风险。

锦华新材产品主要原材料为丁酮、双氧水、液氨、一甲基三氯硅烷、乙烯基三氯硅烷、乙醛等,2021年、2022年以及2023年公司直接材料成本占主营业务成本的比例为60%左右,主要原材料采购价格的变化是影响公司利润的重要因素。

受国内经济形势、市场供求变动等因素的影响,2021年、2022年以及2023年公司主要原材料的平均采购价格呈现一定的波动。如果未来公司主要原材料的平均采购价格出现大幅上涨,而公司主要产品的销售价格无法同步提升,可能会对公司经营业绩造成不利影响。

在招股书中,锦华新材称,随着行业的发展,公司及部分竞争对手正在对相关产品进行扩产。如果公司所处行业未来的产能提升幅度大于市场需求增速,将可能导致市场竞争加剧、行业利润率水平下降,进而对公司经营业绩造成不利影响。

尾声

近三年,锦华新材业绩呈现一定的波动性,公司归母净利润2022年出现明显下滑,这可能与市场竞争加剧等多种因素有关。此外,锦华新材毛利率也呈现相应波动性;另外公司在招股书中披露出存在关联交易风险以及原材料价格波动风险等问题,也应该被公司重视和解决。