持有,但不等于追涨

回顾本轮债市行情,如何理解央行行为至关重要。往后看,我们建议“持有,但不等于追涨”,即保持现有仓位相对稳定即可,不建议过度加码追涨,审慎关注央行行为对债市的不确定性影响。

作者:覃汉/崔正阳

全文:2587字|12分钟阅读

一、持有,但不等于追涨

6月14日,中债30年国债到期收益率收报2.4990%,自4月25日后首次跌破2.5%。6月18日以来,30年国债收益率稳步下行,截至6月25日收报2.45%附近。回顾本轮“倒V型”市场行情,集中体现了经济面、政策面、供需面等多方影响因素的互相博弈,值得我们进一步思考。

赔率与胜率,是影响债市交易策略的重要考量。首先我们需要明确,债市交易策略基于对经济面、政策面、供需面等多种因素的研究分析,但不仅限于此,赔率与胜率是交易相对研究更需考虑的现实因素。有赔率无胜率,适合风险偏好相对较高的进取型投资者,不鸣则已一鸣惊人;无赔率有胜率,适合风险偏好相对较低的稳健型投资者,小富为安;赔率胜率兼具则需重点把握行机遇;赔率胜率皆失则需考虑如何防守。我们也将赔率与胜率问题深深融入策略思考当中。

行情起点:经济边际向好+央行发声影响情绪+供给扰动风险仍存=债市回调风险增大。

4月23日,央行有关部门负责人接受《金融时报》记者采访,就长期国债收益率问题明确表态。我们敏锐察觉到政策导向或将发生变化的潜在信号,迅速提示长端收益率调整风险。

彼时,经济基本面边际向好,3月PMI超预期回升至扩张区间呈现供需两旺,一季度GDP同比增长5.3%超过5%增速目标,市场对经济增长的底层预期开始发生细微变化。央行发声直接点名长债收益率问题,提出从宏观经济角度来看并不支持长端收益率持续下行,收益率下行的主要原因或是供给节奏偏慢所导致的阶段性资产荒。供给端特别国债及地方政府专项债均尚未放量发行,市场对利率债集中供给仍有一定担忧。

综上,我们认为当时的债券市场属于赔率与胜率均偏低的状态。一方面,4月23日30年国债收益率收报2.4211%,为2007年以来最低值,基于均值回归的角度思考,收益率下行空间相对有限即赔率偏低。央行对债券市场具有较强影响力,不应低估央行非常规性质发声所蕴含的政策信号,债市胜率显著降低。在此背景下,我们明确提出要提防长端收益率上行风险。

作为本轮行情的起点,我们透过经济现象准确把握潜在利空因素共振所可能对债市造成的负面影响,明确提示关注风险。往后看,上述因素的边际变化便成为我们关注的核心。

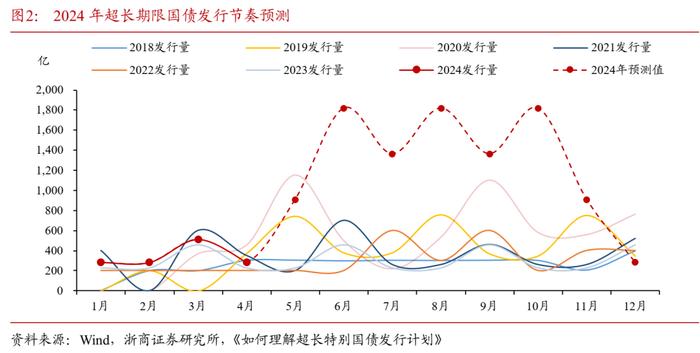

1、超长特别国债发行计划落地,供给冲击风险基本解除

5月13日,财政部公布超长特别国债发行安排,发行节奏呈现“多频小额”特征。根据安排,超长特别国债分成20年期、30年期、和50年期,在5月至11月期间,分别按照每月1次共7次、5月和11月各1次其余每月2次共12次、每2月1次共3次的频率发行。对此,我们认为超长特别国债发行节奏拉长背后既有项目储备相对有限的客观制约,也暗含防止对资金面和债市承接能力的主观考量。

胜率上升,赔率或依然有限。针对超长特别国债发行计划,我们认为“多频小额”的发行规划有助于缓解市场对利率债集中供给从而导致债市调整的担忧,映射至市场行情即债市胜率有所提升。但考虑到5月10日央行发布的《2024年第一季度中国货币政策执行报告》中明确提出,“4月末,30年期国债到期收益率已回升至2.5%以上,债券市场供需关系边际改善”,结合5月13日30年国债2.5661%的中债估值点位,我们认为30年国债交易的赔率空间仍相对有限。

2、市场对央行“喊话”的反应日趋钝化,如何做是关键

4月以来,央行多次“喊话”以进行长债收益率预期管理,我们认为可以从两个角度进行理解:

其一,为什么。央行“喊话”行为可理解为央行进行货币政策调控的一种方式,本质仍要服务于货币政策目标。基于货币政策调控框架视角,我们认为其核心仍是为了高质量发展和防风险两大目标,一方面,维持长债收益率在合理区间可减少金融机构套利行为所导致的资金空转等问题,引导货币资金更多流向实体经济,从而更好实现高质量发展;另一方面,当前农商行和广义基金是长债的主要交易主体,对长债收益率进行指引也有助于减少硅谷银行等中小银行金融风险。

其二,怎么做。4月23日央行首次喊话时,次日30年国债收益率向上调整5.80BP,5月30日央行再通过《金融时报》发声时,次日30年国债收益率仅向上调整2.25BP。我们认为,市场对央行喊话已出现明显钝化现象,底层逻辑或在于央行仅通过发声的方式引导预期,但并未实施具体货币政策操作,导致市场对央行预期管理的敏感性有所降低。

政策扰动减弱,赔率与胜率双双提升。我们此前对债市行情持相对保守看法的主要原因来自于央行政策影响的不确定性,但经历央行多次预期管理与市场行情反复后,我们逐步感知到市场多空力量对比或已发生一定变化,央行若要更好地进行预期管理,或需要拿出更多实质性操作。故我们明确提出,在相对短期的维度内,长端收益率或已具有较强的向下突破惯性。

3、经济边际修复进程略显波折,助长债市看多情绪

我们此前曾在报告中多次提及,基于债市第一性原理,经济基本面是构成债市长期看多逻辑的主要支撑。2023年四季度以来,国内经济持续处于边际修复趋势,一季度经济整体表现强于预期,一定程度上动摇债市看多逻辑。

6月17日,国家统计局公布5月经济数据,整体呈现出供需回落、波澜不惊的态势。与4月经济数据对比来看,制造业PMI跌破枯荣线,工业增加值增速不及预期指向生产放缓,社零同比增速虽较前值有所上行但仍存在需求不足问题,共同指向经济修复或仍需时间。

赔率空间有所打开。投资者对经济预期的乐观情绪有所降温,映射至债券市场,即表现为收益率下行的动能有所增加。我们在报告中也明确提出,“5月经济数据相对平淡或助长债市看多情绪,有望推动30年国债收益率向2.50%关键点位发起挑战”,赔率空间或已被打开。

从听央行的话到尊重市场趋势。回顾本轮债市行情,呈现出以如何理解央行操作为主要矛盾,叠加经济基本面、供需面等其他影响因素边际变化的行情走势,我们也经历了从短期偏空→相对中性看震荡→结构性看多→短期看多的观点转变。

4月以来,债市投资者普遍经历了从相对偏空或中性到预期逐渐修复的过程。往后看,我们认为债市核心矛盾仍将围绕央行预期管理展开,但关注重点或更多侧重于央行如何“做”,债市的达摩克利斯之剑并未解除。综上,我们建议“持有,但不等于追涨”,即保持现有仓位相对稳定即可,不建议过度加码追涨,审慎关注央行行为对债市的不确定性影响。

二、风险提示