白酒帝王盘中惊魂 “宇宙行”荣登A股市值一哥宝座

转自:金融界

本文源自:金融界

百度财经热搜榜3条跟茅台有关!其中,“‘宇宙行’工商银行以1.99万亿元市值超越贵州茅台,成为了新的市值股王。”的消息成为今日资本市场最关注的交易时讯。这也意味着,时隔4年后,工商银行再度夺回A股“市值老大”的地位。

作为A股市场上的白马股,贵州茅台是众多投资者心中的"大白马",公司业绩的稳定增长和强大的品牌效应,使其股价在过去几年中持续上涨,市值一度超过了2万亿元。然而,随着市场环境的变化和投资者风险偏好的转变,贵州茅台的股价开始出现了较大幅度的波动。尽管公司基本面依然良好,但市场对其估值的质疑声音越来越多,这也给其白马股的地位带来了一定的压力。

截至下午收盘,贵州茅台上涨0.68%,报1486.65元/股,市值1.87万亿元。工商银行上涨0.54%,报5.6元/股,市值2万亿元。

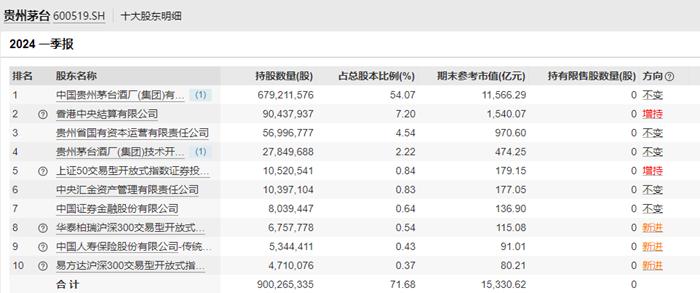

贵州茅台十大股东明细

贵州茅台股价的大幅波动,反映出当前A股市场投资者情绪的不稳定性。一方面,经济形势的不确定性和政策变动的预期,让许多投资者对后市走势产生了担忧;另一方面,随着注册制改革的深入推进,市场对于高估值个股的容忍度在下降,资金开始向估值更加合理的领域流动。在这样的背景下,贵州茅台虽然基本面依然稳健,但股价难免受到市场情绪波动的影响。

茅台酒到底怎么了?白酒行业还能不能起来?

长城证券大消费组长、食品科学博士刘鹏认为,贵州茅台目前已经处于历史最低估值的前10%到15%左右的水平,只比当年限制三公消费时高,而当年是历史最低估值前5%,“当时基本买进去就能赚钱”。

林园投资董事长林园林园称,贵州茅台目前估值为20多倍,已到了值得投资的价位,并对茅台的未来充满信心。他认为,国内酒类消费市场空间巨大,茅台具备一定稀缺性,长期来看,茅台酒的价格“还会创新高”。

6月23日,中国酒业协会发布《如何看待在变革中发展的白酒产业?》一文中称,当下,白酒产业向优势产区、优势企业、优势品牌集中的趋势愈加明显,由此形成了向优势产区、优势品牌集中的趋势。白酒上市公司多为优势产区的优势品牌企业,正是发展趋势的最大受益者。此外,白酒企业现金流稳健,名酒企业业绩的兑现能力强,白酒企业近两年分红比例提升,叠加白酒板块估值低位,在降息背景下,白酒板块凸显高性价比。

同时,中国酒业协会还对网络上传言——“因黄牛党抛售和出局引起名酒价格下跌,继而引发资本市场白酒板块下跌的文章流传甚广。”消息发出两连问:中国白酒产业和资本市场白酒板块的真实情况如何?白酒产业未来发展前景究竟如何?

中国酒业协会指出,白酒产业有其自身发展规律,且总是在发展与调整中交替前行。如果以全局观、发展观思维透视中国白酒产业未来,则对于当前资本市场出现的白酒板块行情则不必焦虑,因为这只是中国白酒产业借助资本市场调整所进行的一次“价值重塑”。

WIND数据显示,持有贵州茅台机构投资者共计145家,近一个月获得7份研报关注。方正证券研报指出,贵州茅台目前估值具有安全边际。我们预计24-26年实现营收1742.35/2004.91/2301.25亿元,归母净利润868.29/1013.39/1158.65亿元,对应PE值21.28/18.23/15.95x,维持强烈推荐评级。复盘近2年散飞批价均在2600-2800元区间震荡,其金融及投资属性逐步减弱,有利于社会库存的消化。我们认为飞天茅台近期批价回调仅为淡季中电商补贴及黄牛抛售所致的供需错位所致,短期批价有望企稳回升。展望中秋国庆,白酒动销有望回暖,而作为高端白酒龙头企业,旺季需求有望增长,需求将随着行业回暖而率先修复。

做为公募基金第一重仓股,贵州茅台的股价变动,会影响到不少基金的业绩。以易方达基金经理张坤为例,目前在管基金4只,除易方达亚洲精选外,其他3只基金不同程度重仓贵州茅台。WIND数据显示,截至6月25日,今年以来,张坤管理的易方达优质企业和易方达蓝筹精选取得正回报。

另外,还有刘彦春管理的景顺长城新兴成长、朱少醒管理的富国天惠精选、萧楠管理的易方达消费行业、胡昕炜管理的汇添富消费行业、冯波管理的易方达竞争优势以及陈萱淼管理的鹏华匠心精选等。