天风·宏观 | 大盘价值和大盘成长都仍有吸引力—7月资产配置报告

一、6月市场和策略回顾

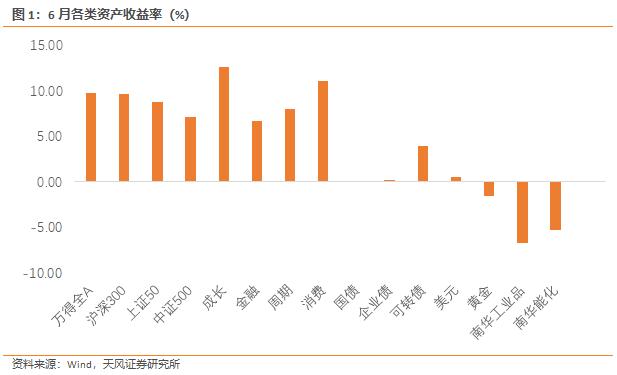

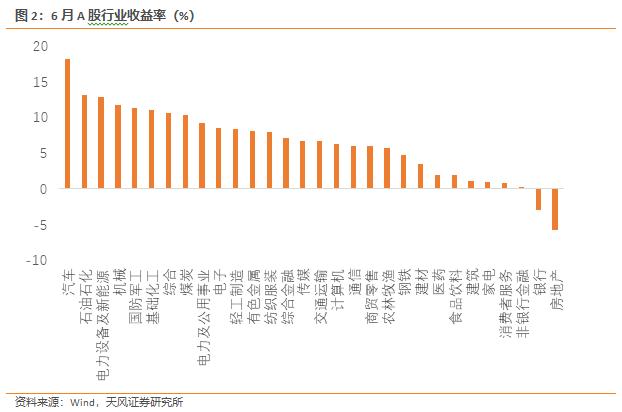

权益市场:6月A股市场普遍上涨,大盘股(上证50和沪深300)分别上涨8.72%、9.62%,中盘股(中证500)上涨7.10%。板块上,成长指数和消费指数领涨(分别上涨12.58%和11.02%),中信周期指数上涨7.96%,中信金融指数上涨6.59%。

债券市场:6月利率债和信用债窄幅震荡(中证国债指数和企业债指数分别下跌0.08%和上涨0.06%),中证转债指数跟随权益上涨(3.82%)。

商品市场:6月大宗商品整体偏弱,其中农产品小幅下跌6.50%,工业品、能化品全月分别下跌1.63%和6.83%。美债实际利率冲高回落;黄金价格震荡走弱。

外汇市场:6月美元指数继续维持强势,人民币币值震荡偏弱,人民币对一篮子货币多数升值。

在6月的资产配置报告当中,我们提示了权益资产胜率与赔率双高,同时成长的胜率上升较快等机会。

二、宏观环境与政策状态——经济爬坡,信用改善

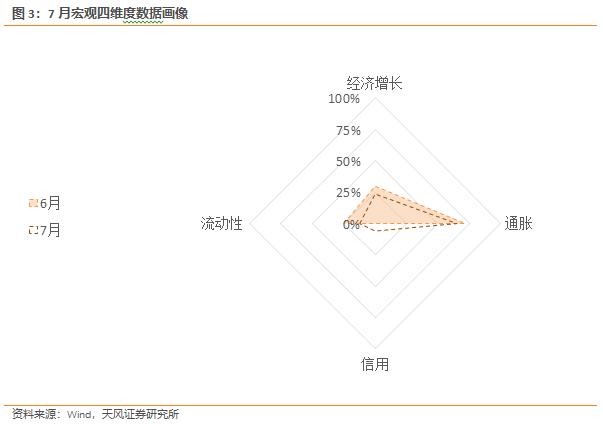

6月GDP重回正增长,2季度GDP实现0.4%正增长,当前增长因子处于历史低位,但预计三季度经济有望出现加速反弹。CPI进入上行通道,PPI回落较慢,通胀水平整体仍处于历史较高位。随着地产企稳修复和稳增长政策加快落地,信用有望继续扩张。流动性溢价仍处在极宽松状态,预计短期内政策不会有明显收缩。

三、大类资产配置建议

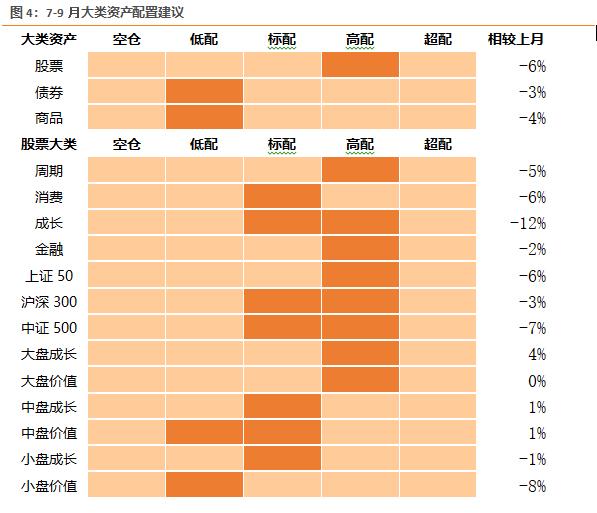

(1)权益:整体性价比下降,成长股胜率下降,权益配置小幅下调,大盘风格维持【高配】,价值相对占优

6月经济和信用延续底部回升,财政开始由守转攻,权益整体胜率与上期基本持平,维持在中高水平。7-9月大盘价值、大盘成长的胜率最高,中盘价值、小盘价值的胜率维持在中性下方,中盘成长的胜率继续回升至中性上方,小盘成长的胜率与上期持平,目前略低于中性。金融股、周期股、消费股的胜率与前期基本持平,金融股和周期股的胜率处在较高位置,消费股的胜率仍略低于中性。成长股的胜率下降至中性下方。

整体而言,流动性宽松依然给胜率提供了较高的支撑,经济和信用有所改善但绝对水平仍在低位,三季度基本面的修复斜率如能超预期,未来权益市场的胜率还有提升空间,但通胀水平回落较慢是胜率提升至更高水平的阻碍。

Wind全A、上证50、沪深300、中证500估值【较便宜】(66-74%分位);金融估值【便宜】(87%分位),周期估值【便宜】(88%分位),成长估值【便宜】(80%分位),消费估值【中性偏便宜】(51%分位);中盘/小盘价值估值【偏贵】(37%和19%分位),中盘成长、小盘成长估值【较便宜】(59%-61%分位),大盘成长/价值【便宜】(86-90%分位)。

配置策略:权益市场赔率下降但仍处在中高位置,胜率整体处在中性以上,建议维持权益【高配】。大盘价值和成长风格的投资价值与前期持平,中盘和小盘风格的投资价值随赔率下降而有所下降,其中成长相较价值投资价值更高。板块方面,成长股胜率和赔率均有回落,情绪修复驱动的普涨阶段结束,进入轮动阶段。价值股(消费、金融、周期)的胜率和投资价值没有变化。无论价值和成长,大盘风格仍较有吸引力;建议高配,同时建议关注金融和周期的投资机会。

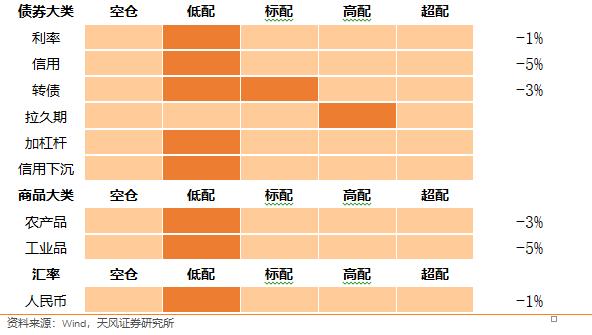

(2)债券:维持利率债【低配】、高评级信用债【低配】,下调转债【标配或低配】

利率债的胜率维持在中低水平,宽信用打破资产荒和极度宽松的流动性开始收缩是利率上行的路标。高等级信用债的胜率继续下行,低于利率债。可转债的胜率跟随债券下行,目前略低于中性水平,高于利率债和信用债。

利率债的期限利差维持在中高位置,久期策略的盈亏比偏高;流动性溢价维持在很低的水平,杠杆策略的盈亏比较低。流动性预期维持在高位,市场对未来货币收紧的预期较强。3年AAA级与AA级信用利差处在较低位置,信用溢价低,信用下沉缺少性价比优势。转债的股性赔率下降,债性赔率持平,整体赔率小幅下降,处于中低水平。

配置策略:维持利率债【低配】,维持高评级信用债【低配】,下调转债【标配或低配】

(3)商品:下调工业品至【低配】,维持农产品【低配】

6-7月工业品、农产品胜率回落至略低于中性的位置。

工业品的胜率小幅回升。美国实际利率和美元指数维持在高位不断蚕食工业品的金融属性,衰退预期的加强也打击了工业品的商品属性。

工业品、农产品、能化品的赔率小幅回升,但仍处在历史低位,整体盈亏比不高。

配置策略:下调工业品至【低配】,维持农产品【低配】

(4)做多人民币策略:维持【低配】

人民币胜率与前期持平,目前处在略低于中性的位置,做多人民币策略的配置价值与前期基本持平。随着国内疫情逐步好转,出口快速恢复,经常账户盈余上升重新支撑人民币汇率的稳定。从历史经验来看,本轮贬值的时间和空间上仍不充分,联储加息明显放缓之前人民币仍有贬值动力,短端的中美国债利差不断创历史新低,人民币赔率仍处在历史低位。

配置策略:【低配】做多人民币策略

风险提示:出现致死率提升的新冠变种;经济复苏预期;货币政策超预期收紧。