华泰 | 绿电估值修复,把握装机/电价预期差

研究员王玮嘉SAC S0570517050002SFCBEB090研究员黄波SAC S0570519090003SFC BQR122

摘 要

估值回调后,绿电运营布局机会显现

2022年初以来绿电运营商估值回调明显,主因市场担忧盈利能力下滑、标的稀缺性弱化以及绿电欠补未落地。两大潜在预期差有望推动板块估值修复:1)装机预期差:2022-25年风光新增装机中枢提升至65/96GW,“以大代小”额外增量可观;保收益和增规模权衡下,集中式光伏等待组件价格向下拐点,工商业光伏成为主力;2)电价预期差:市场电折价幅度收窄和绿电交易溢价将更直接地体现在利润层面。中长期业绩弹性与持续性检验竞争力,建议把握估值回调后的布局机会,关注绿电运营龙头、火电转型先锋、优质区域资源类公司。

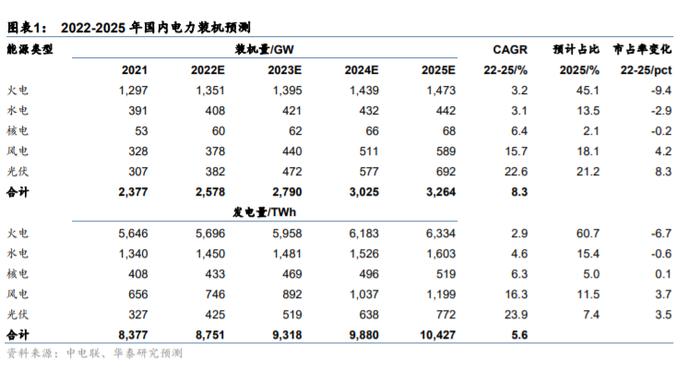

装机进展:新增装机中枢抬升,风电确定性高于光伏

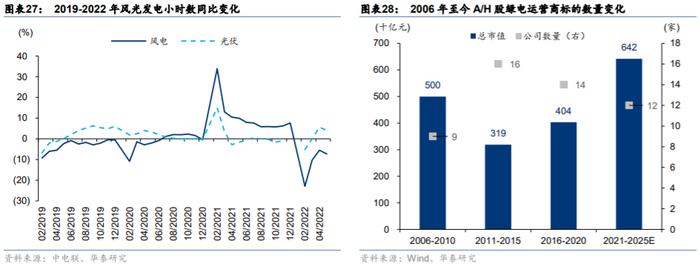

我们测算2022-2025年国内风电/光伏年均新增装机抬升至65/96GW,较2018-2021年的41/44GW大幅提高,2025年风光合计装机占比将达到39%(2021年为26%),发电量占比将达到19%(2021年为12%)。风机价格下行推升新项目收益率,但资源储备是主要制约因素;“以大代小”有望带动风电装机的超预期,头部运营商更加受益。中上游成本上涨,部分光伏运营商2021年新增装机不及预期。而2022年光伏运营商再次面临保收益和增规模的平衡,若组件价格向下拐点如期出现在Q3,则全年光伏新增规模仍可期待。工商业光伏对组件价格接受度更高,有望成为光伏装机增长主力。

电价变化:全面平价时代,市场化与绿电交易带来新弹性

2022年风光发电全面进入平价时代,参与市场化交易和绿电交易带来的溢价更直接地体现在运营商利润层面,对利润增厚效应逐年递增,预计24年每溢价5%可增厚1.7~1.9%。2021年风光市场电比例同比上升,但部分公司平均上网电价并未因此大幅下降,表明市场电折价幅度收窄。随着电网消纳能力的提升以及储能配置增加,客观因素导致的限电现象有望减少,从而降低折价比例的较大的市场化交易电量。2022年以来绿电交易月度规模大幅增加,平价风光发电项目成为交易供给主体。全行业视角下绿电交易收入/利润增幅有限,但龙头运营商受益的业绩弹性将高于行业整体水平。

估值修复:装机增长决定β,业绩弹性区分α

2022年以来A/H股绿电运营商估值明显回落,主要有三点原因:1)市场对于盈利能力下滑的担忧;2)A股市场标的稀缺性进一步弱化;3)应收绿电补贴仍未完全解决。装机增长决定β,从成长性来看,当前主要风光运营商隐含2022-2025年装机CAGR达到33%,成长性远高于2003-05年火电的装机增速(13%),应当享受更高的估值溢价,把握上游价格拐点前的配置机会。绿电运营商的竞争力最终体现在中长期业绩弹性与持续性,三类绿电运营商有望体现α,包括1)装机规模快速增长的龙头企业、2)传统能源转型标的、3)占据优质资源的区域型公司。

风险提示:疫情对在建项目进度的影响;来风情况不及预期;弃电率回升风险;电价下调风险;可再生能源补贴回款速度不及预期。

区别于市场的观点 绿电运营成长性被低估。市场部分观点认为风光发电进入平价阶段后,项目收益率较原补贴项目大幅收窄,运营商主动扩大规模的积极性有所减弱。从电量供需结构变化和各省“十四五”规划两个角度梳理,2022-25年国内风光发电新增装机均超过600GW,相当于2021年末存量装机的一倍左右,行业整体增速可观(CAGR=19%)。龙头运营商在风光大基地(首批97GW已开工,以头部央企为主)、风电“以大代小”(22-24年额外增量27~59GW、取决于存量装机规模)以及分布式光伏领域(我们预计22-25年新增176GW)均有较大的领先优势,装机增速(CAGR33%)有望高于行业整体水平。风光平价项目业绩弹性有望超预期。市场部分观点认为风光平价项目进入运营期后,电价难以大涨大落,因此项目本身业绩弹性有限。随着电力改革深入,风光电参与市场化交易比例在提升。而得益于电价涨跌幅放开,风光市场电折价幅度也大幅收窄(龙源电力与节能风电2021年平均上网电价同比上升)。在电网消纳能力提高和储能配置增加以后,因限电等客观原因导致的低价风光电也将减少,进一步抬升交易价格。2022年4月以来绿电交易规模环比大幅上升,中长期来看碳考核必然收紧,绿电交易的环境价值将充分体现,进一步增强风光平价项目的业绩弹性。

装机进展:新增装机中枢抬升,风电确定性高于光伏

风光发电新增装机中枢抬升

预计2022-2025年风电、光伏年均中枢分别抬升至65GW、96GW。截止2022年6月末,

国内风电/光伏装机容量达到342/337GW,较2021年末分别增加14/30GW。假设

2022-2025年全社会用电和发电量CAGR均为6%(略高于Wind一致预期GDP增速)、考虑到双碳目标下火电受挤压、而水电与核电增量有限,新增用电需求主要由风光电满足,我们测算2022-2025年风电/光伏年均新增装机中枢抬升至65/96GW,较2018-2021年的41/44GW大幅提高,2025年风光合计装机占比将达到39%(2021年为26%),发电量占比将达到19%(2021年为12%)。

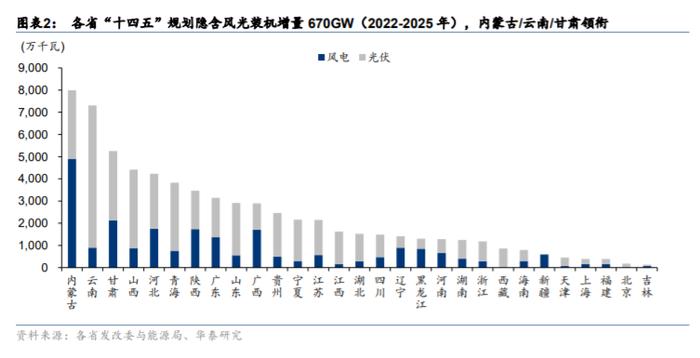

各省“十四五”规划隐含风光装机增量670GW,内蒙古/云南/甘肃引领TOP3。梳理国内各个省/自治区/直辖市“十四五”能源规划,我们统计规划中对应的2022-2025年风光新增装机合计670GW,和前文预测基本一致。其中,内蒙古/云南/甘肃规划增量引领全国,2022-2025年风光装机分别新增80/73/53GW。借助于优良的风光资源禀赋,新能源发电已成为内陆省份重要的投资方向。

电价变化:全面平价时代,市场化与绿电交易带来新弹性

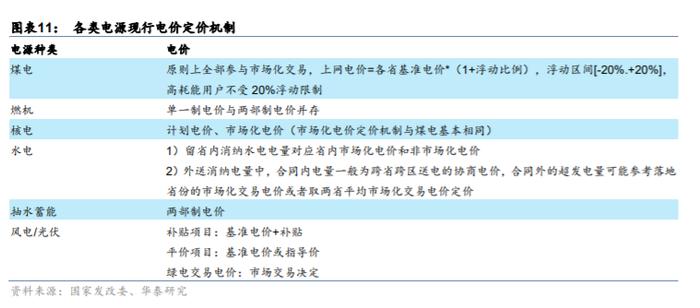

电价市场化深入。

2021年,煤价高企倒逼电力市场化改革,市场化交易电价较基准电价浮动范围由[-15%,+10%]扩大至[-20%,+20%],高耗能用户交易价格不受20%限制。煤电市场化电价上涨主要系为了抵抗煤价高涨带来的成本上升压力,虽然电价(收入)增厚最多,但是到净利润层面,该增厚会被燃料成本增长抵消一部分。但对于核电/水电/风光,同等售电量下,由于铀采购成本相对稳定、而水/风/光为自然资源无燃料成本,市场化电价上涨带来的收入增厚落实到利润层面几乎只需要扣除税金。因此对于风光电而言,参与市场化交易和绿电交易带来的溢价更直接地体现在运营商利润层面,是未来绿电运营商业绩弹性的主要来源。

估值修复:装机增长决定β,业绩弹性区分α

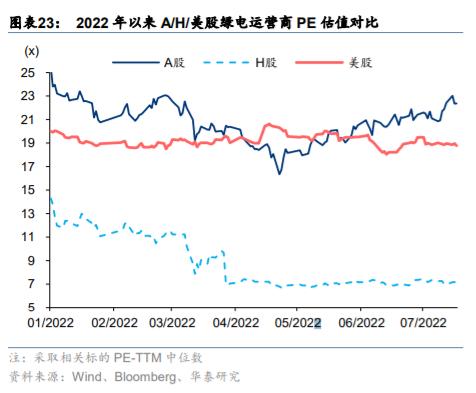

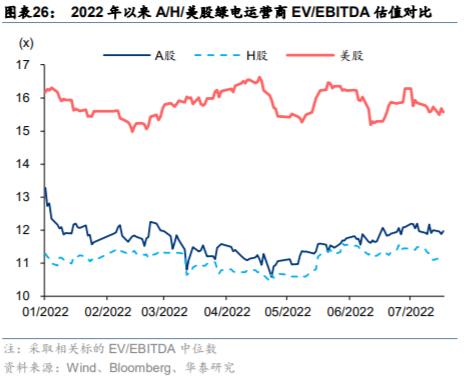

2022年以来A/H股绿电运营商估值中枢回落

A股、H股、美股的绿电运营商的估值存在明显差异,呈现A股>美股>H股的特点。放眼全球,2022年1-6月的平均PE(TTM)估值中枢A股(21倍)>美股(19倍)>

H股(7倍)。我们认为,全球绿电运营商估值差异的原因主要有:1)度电成本和财务费用的差异带来高净利率导致A股运营商盈利能力强于美股运营商,存在估值溢价;2)美股绿电运营商标的稀缺,资金相对集中,拔高龙头公司新纪元能源的估值;3)港股运营商经营时间长、应收绿电补贴规模大,而港股投资者对于补贴的态度更为悲观,进一步影响港股绿电运营商估值。

风险提示

疫情对在建项目进度的影响。在全球碳中和减排目标下,行业整体发展形势向好。但是,随着变异毒株的传播,全球疫情蔓延趋势未得到有效控制,边境管控仍然存在,境外前期开发工作无法有效推进。新冠疫情对全球物流和产业链、供应链的冲击将继续影响在建项目的供货及运输。

来风情况不及预期。风电行业面临的主要气候风险是风资源的年际大小波动,即大风年发电量高于正常年水平,小风年低于正常年水平。2022年一季度因风资源的同比下降,导致利用小时同比减少。而随着规模的扩张,折旧摊销、员工成本保险费等经营费用相对增加,综合导致风电分布的净利润同比下降。

弃电率回升风险。若国家电网的用电需求小于发电供应,电网就会进行限电。在十四五期间,我们预计发电企业规模快速扩大,2025年风光合计装机占比将达到39%(2021年为26%),发电量占比将达到19%

(2021年为12%),绿电消纳面临挑战。未来若需求持续降低且未出台保障风光消纳相应的政策,绿电运营商的发电业务可能会受到不利影响。

电价下调风险。2021年,随着电力市场化改革的不断深入,风光电量市场交易规模和范围持续扩大。电力现货市场的逐步开展以及政策要求一般工商业用户须全部进入电力市场,促使全社会市场化交易电量的增加,新能源企业可能面临着电价进一步下降,收益下滑的风险。

可再生能源补贴回款速度不及预期。目前绿电运营商的应收帐款主要由拖欠补贴缺口构成,补贴回款速度的不确定性会对绿电运营商资产结构和现金流产生不利影响。

本材料所载观点源自07月23日发布的研报《绿电估值修复,把握装机/电价预期差》,对本材料的完整理解请以上述研报为准。