上市前实控人、战投忙套现,老字号德州扒鸡的糊涂账

原标题:IPO雷达|上市前实控人、战投忙套现,老字号德州扒鸡的糊涂账

记者|袁颖琪

编辑|陈菲遐

德州扒鸡也要上市了!

近日,知名品牌山东老字号德州扒鸡递交了招股资料。这家公司产品主要以扒鸡、肉熟食等佐餐卤制品为核心,辅以鸡爪、鸡翅、鸡胗等休闲卤制品。2021年,公司营业收入7.2亿元,净利润1.19亿元。这一业绩数据并不亮眼。行业龙头绝味食品(603517.SH)同期营业收入已超过65亿元,煌上煌(002695.SZ)和周黑鸭(1458.HK)同期营收也在20亿元以上。

德州扒鸡收入规模受限于销售地域。目前,公司拥有德州、青岛两大生产加工配送中心,以“直营+经销”销售模式覆盖山东及京津冀地区。而其他上市同行的业务已经拓展至全国。

为了追赶同行,寻求异地扩张是德州扒鸡当务之急。本次IPO,德州扒鸡计划募集资金7.6亿元,其中4.5亿元将用于建设位于苏州的食品加工项目。此外,公司还将配套建设销售网络,希望依托苏州工厂打开长三角地区市场。

但德州扒鸡真能如愿吗?

迹象一:投资机构迫不及待离场

凭借品牌知名度,德州扒鸡的股东名单中吸引了不少股权投资机构。

但梳理德州扒鸡的融资历史,可以发现两大特点:一是融资估值出现过波动;二是投资机构多数是以股权转让而不是增资的形式进入。

界面新闻研究部简单梳理德州扒鸡的历史沿革发现,其在2010年设立之后共计发生过15次股权转让。2010年8月20日发起设立时,公司股东人数为42名,此时控股股东为崔贵海。

2012年10月德州扒鸡第一次向外部投资人转让股份,转让价格为4.60元/股。其中一位投资人胡振强获得股份79万股。2013年1月,胡振强将买入仅三个月的79万股转让给天津天图兴华股权投资合伙企业(有限合伙)。同时,德州扒鸡的大股东崔贵海也将其持有的776万股转让给天津天图兴华股权投资合伙企业(有限合伙)。此时的转让价格变成了8.75元/股,涨幅接近90%。

随后的2014年和2015年,德州扒鸡又经过数轮股权转让,但外部投资者转让价格又回落回7.25元/股,公司估值有所回落。

对于股权转让,在公司发展初期有股东离场并不稀奇。但临近上市,投资机构通常是通过增资的方式进入公司,有战投或者元老级员工减持或离场的并不多见。因为上市之后,股权的流动性和估值通常会大幅提升。上市前出售股权或许是因为不想等解禁期,又或者对公司上市后股价表现不乐观。

2021年上市辅导期间,作为最早进入德州扒鸡的战投天津天图、深圳天图以及元老级员工马亮亮等34名股东与国寿投资等数家股权投资基金签订了有关德州扒鸡的股份转让协议。转让价格在16-17元之间。这次天津天图和深圳天图减持了约一半的持股,他们以8.75元/股买入的股份,九年投资收益率仅略超过1倍。无独有偶,2021年德州扒鸡还有另一战略投资者恒丰汇富也以15元/股的价格转让50万股,约占所持股数的三分之一。2016年恒丰汇富买入价格为9.5元/股。

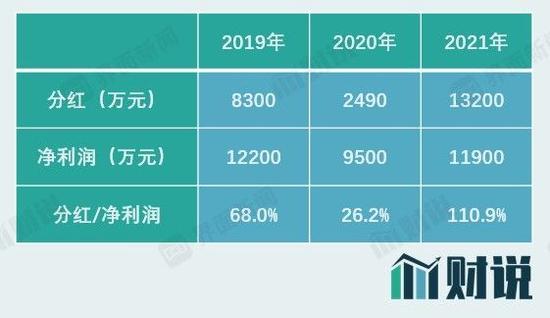

迹象二:上市前突击分红2.4亿元

股东、战投股权转让是最直接的套现途径。此外,德州扒鸡在上市辅导期间累计分红2.4亿元,也可以看作股东“套现”的另一种途径。

2019年到2021年,德州扒鸡三年累计分红2.4亿元。尤其是2021年,德州扒鸡当年净利润只有1.19亿元,但分红却高达1.32亿元。按照公司实际控制人崔贵海家族所持60.06%股份计算,崔贵海家族三年累计获得红利1.44亿元。

如果德州扒鸡业绩增长快速、现金流充裕,那么分红回报股东无可厚非。但问题是,德州扒鸡近三年业绩波动大,负债率还快速上升。公司的固定资产逐年增加,说明对资金需求较大,如果将利润留下补充现金流对公司发展显然更为有利。

2020年由于疫情影响,德州扒鸡的营收和净利润分别下滑0.78%和22.7%。同年,公司新增长期贷款1.5亿元,负债率也从此前的38.74%上升到52.13%。2021年,负债率继续上升至56.44%。2019年到2021年,德州扒鸡的固定资产分别为2.64亿元、3.45亿元和4.88亿元。

迹象三:收购关联方资产

德州扒鸡在2020年还发生了一笔1.26亿元的关联方收购。由于这项收购,实际控制人崔贵海家族直接获得现金7576万元,并获得德州扒鸡5.56%的股份。

2020年,为了减少关联交易,德州扒鸡决定收购关联方扒鸡美食城的超市业务相关资产。扒鸡美食城由崔贵海以及其子崔宸全资拥有。扒鸡超市主要销售公司卤制品、自制糕点、面点、预制菜以及其他外购的食品、酒水,业务覆盖地区主要为山东省德州市,目前已开设34家门店,总经营面积达2万多平方米。

值得一提的是,这项超市资产评估机构给出的市场价值为1.26亿元,较审计后账面净资产增值1.18亿元,增值率高达1464.14%,本次评估作为本次收购交易的定价依据。是什么原因造成如此高的增值率德州扒鸡在招股书中并没有披露。

此外,本次收购支付方式为现金及增发500万股股份,除了直接支付7576万元现金以外,剩余的5000万元由德州扒鸡向扒鸡美食城增发500万股新股作为交易对价,增发价格是每股10元。这次的增资价格明显低于同时期德州扒鸡发生的几笔股权对外转让价格。也因此,按照增发股份最近一期外部投资者股权投资成本每股18.50元作为股份支付的公允价格计价,导致德州扒鸡股份支付费用增加4250万元。这部分虽然不是直接的现金流出,但相关成本由德州扒鸡承担。

2020年和2021年,德州扒鸡营业收入6.82亿元和7.2亿元,同比增幅分别为-0.78%和5.62%;净利润分别为1.14亿元和1.38亿元,同比增幅分别为-22.7%和26.4%。2021年净利润增速较快和2020年基数低有关。

德州扒鸡成长性一般,叠加上市前股东、战投多种“套现”行为,让投资者对其未来发展信心不足。