越来越夸张!不查账,税局也知道你有大量白条入账

白条入账是不能做企业所得税税前扣除的,这个我们都知道。

很多企业为了少交企业所得税,企业所得税汇算时候大量预估成本入账,而这些成本都是没有发票的。

为了让税务局更不容易发现自己有无票成本,很多人还利用税负率指标来控制利润总额,反推填写成本项,这样税务局看到你税负率比较合理,就不容易产生怀疑了。

所以,以往只要税负率合适,税务局不来现场翻凭证,基本很难发现企业账务报表里面有无票列支(也就是我们说的白条入账),如果企业长期没有税务局检查,那就顺利过关了。

但是随着数电平台全国推行,全国统一电子税务局的铺开,税务局的数据加工和分析功能越发强大,强大到可以给你企业收入成本画像,简单的说就是利用发票画一个你的成本数据,然后和你申报和报表数据进行比对,如果偏差过大就列为高风险,推送前端管理核查。

而这种分析效率高,一旦列为风险项,你就必须应对解释,所以税务局现在是更容易发现你是否有大量白条入账了。

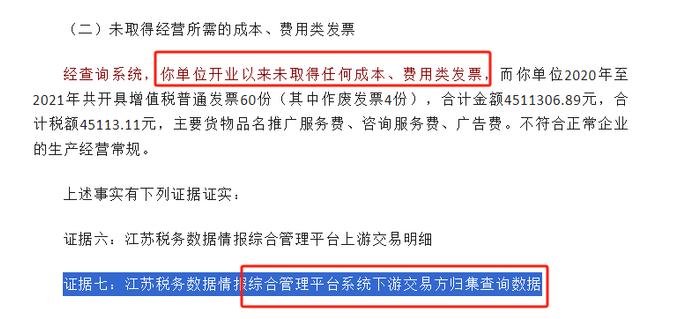

看看这个案例,税务数据情报综合管理平台系统下游交易方归集查询数据,你就说厉害不厉害吧。

也有人说,本身有些成本费用就不需要发票啊,税务局搞这些比对也不准确。

确实无法做到百分百准确,但是指标可以修正的,可以通过实践不断完善修正的。

比如,工资没有发票,我指标设置就把你所得税申报的工资金额剔除。

又固定资产当期取得发票可能不会当期全部计入成本费用,我可以设置指标把这类的发票剔除,同时成本费用把所得税申报表的折旧的数据剔除。

总之,把票和成本之前有差异的影响因素逐一考虑,最后出来的比对差异自然是越来越接近实际情况。

如果最后出来的偏差还很大,那是不是说明你申报的成本费用和你的真实发票取得存在重大偏差呢?当然这依旧不是最终的结论,最终自然是让你自查解释,如果解释不通再检查。

这样税务局的管理是不是更精准和有效了呢?

而我们企业在这种大数据管理下,做假是不是越来越难呢?毕竟牵一发而动全一身,你这头隐藏,顾头不顾尾,花大力气把账做漂亮,而大数据可能分分钟就给你找出漏洞了。