专栏 | 有色视野:铜价波动背后的原因有哪些?

铜价波动背后的原因有哪些?

在之前的有色专栏文章中我们提到过铜具有两大属性:商品属性和金融属性,在不同的经济周期中,这两大属性时有交替,都共同影响着铜价。

商品属性

具体来看,商品属性是指铜价波动受到供需变化、库存变动、开工率的影响。从铜价历史波动来看,很大程度上会受到全球宏观经济景气度的影响,景气度的上行多伴随全球经济的快速发展,此时铜的需求会大幅提升,铜价上涨;景气度下行多源于不同国家金融危机引发的衰退,铜的需求将会减少,铜价下跌。

供需变化

站在当前时点,我们分别从供给端和需求端来看看。

供给端:

近年来,由于铜矿长期资本开支不足、存量矿山品位下滑、地缘政治引发矿山减停产等因素,供应端的扰动对价格影响愈发明显。自2023年下半年以来,全球发生了多起矿山减停产事件,其中原因包括利益冲突、环保问题以及部分铜矿的矿石老化、品位下降等,使得全球铜矿产量不及预期,且铜矿供给趋紧的影响已延续至2024年。

需求端:

电力和新能源带来了铜需求主要增量。铜下游需求主要为电力、家电、建筑业、工程机械、交通运输等,在传统行业领域,电力投资增长带来主要的用铜增量;在新能源领域,新能源汽车、光伏、风电带来主要的用铜增量。除此之外,乘着计算机行业的东风,高速铜缆产业快速发展,对铜的需求将形成刺激。2024年3月19日,英伟达GTC大会上正式发布了最新一代AI芯片架构Blackwell,搭载了Blackwell架构的GB200芯片引人瞩目,该芯片采用铜质线缆实现高速数据传输连接,大大提升了传输的效率和稳定性,有机构预测,从2023年至2027年,高速铜缆市场的复合增长率将达到25%,对铜的需求也将大幅提升。

库存变动

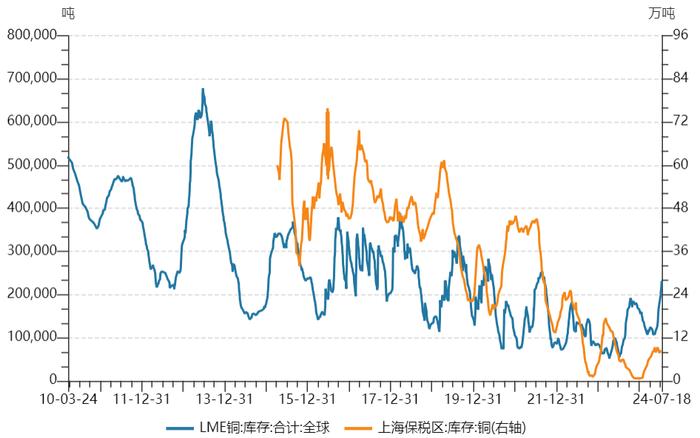

铜库存的变化是市场供需关系的一个重要指标。当铜库存减少时,这通常意味着市场需求增加,可能是因为基础设施建设、电子产品生产需求的提升,或者是经济复苏带动制造业活动增强。这种情况下,当需求超过供应时,库存自然会下降,从而导致市场上的铜变得更加稀缺,价格随之上涨。此外,铜库存的减少也可能反映出供应端的紧张,如铜矿开采减少、运输中断或冶炼厂临时关闭等,即使需求保持不变,供应不足也会导致库存下降,进而影响价格。相反,当铜库存增加时,这可能意味着市场供应相对充足,可能是因为生产增加或者需求下降。这种情况下,市场参与者可能会担心供应过剩,从而导致价格下跌。总的来说,铜库存的变化不仅反映了市场的供需状况,还直接影响着铜的价格。库存的减少往往预示着价格上涨的可能性,而库存的增加则可能预示着价格下跌的风险。

伦敦金属交易所作为全球最大的金属交易中心之一,其铜库存的变化往往能引发市场的广泛关注。数据显示,2024年5月13日,LME铜库存降至逾八个月的新低,这一迹象曾一度引发市场对铜供应紧张的担忧。随后库存进入上行通道,并在上周继续累积,最新库存水平为231,425吨,已刷新近三年来的新高。这一变化可能表明,随着全球经济的逐步复苏,铜的供应趋紧,市场参与者选择增加库存以应对潜在的市场波动。与LME铜库存的走势不同,在LME铜库存增加时,上海保税区的铜库存则表现出了下降的态势,反映了中国市场对铜的强劲需求。

开工率

铜的开工率与铜价总体呈正相关。铜的开工率不仅是供需关系的一个直接反映,也是宏观经济运行状况的一个重要指标,直接影响着铜的市场价格。具体来说,铜的开工率反映了铜消费的增减情况,如果开工率提高,意味着铜的需求增加,这通常会导致铜价的上升。相反,如果开工率下降,可能意味着需求减少或者供应过剩,这可能会对铜价产生向下的压力。

金融属性

聊完商品属性,我们再来看看金融属性。铜价受宏观经济大环境的影响体现出一定金融属性,大部分时候与美元指数呈负相关性。近期美联储主席和官员们普遍发表偏鸽派讲话,9月降息预期持续回升,据CME利率观察工具显示,9月降息概率已升至90%以上,但却仍未能提振市场预期,加上拜登宣布退选,市场还是存在一定的避险情绪。另外,中国经济数据表现的也较为疲软,引发铜价出现回调。太平洋证券研报(20240721)观点表示,本轮降息属于美国宽财政结构性调整下的防御性降息,较难出现金融危机类事件,工业金属下跌空间有限,后续价格中枢继续看趋势向上。

其实铜的金融属性和商品属性都是相因相生的。我们知道利率、社融、M1/M2的变化情况被视为金融运行状况和货币流动性的观测指标,由此产生的需求和通胀的阶段性预期变化往往也会影响到铜价的波动。比如说当经济向好、通胀高时一般伴随着高的铜需求,进一步推升铜价,而经济转弱时铜的融资需求也对应减少,拉低铜价。简要来说就是铜的金融属性的本质其实也是铜的商品属性,两者相互促进,相互承袭。

国新证券投资顾问:马峥

执业编号:S1490624070004

【免责声明与风险提示】

市场有风险,投资需谨慎。本材料仅用于投资者教育目的,不构成任何投资建议,投资者不应以该等信息取代其独立判断或根据该等信息作出决策。若本材料转载第三方报告或材料,转载内容仅代表该第三方观点,并不代表本公司的立场,本公司不对该等信息的真实性、准确性和完整性提供任何直接或隐含的声明或保证,亦不对因使用本材料中信息引发的损失承担任何责任。投资者应自行核实相关信息,并考虑信息的时效性。除非另有明确说明,本材料的版权为本公司所有。未经本公司的书面许可,任何机构和个人不得以任何形式对本材料或其任何部分进行派发、复制、转载或者发布,亦不得对本材料进行任何有悖原意的删节或修改。