民间借贷合同纠纷的企业合规管理与风险防范丨类案加油站

转自:上观新闻

编者按

为提升审执能力,促进适法统一,推动上海法院工作的高质量发展,“上海高院”官方微信公众号开设“类案加油站”栏目。在新修订的《中华人民共和国公司法》于7月1日实施之际,本公众号推出“类案加油站·‘企业经营法律风险防范’篇”(共3期),邀请上海铁路运输法院破产案件审判庭法官开展主题讲座,以供学习参考。

本期主讲

陈先君,上海铁路运输法院破产案件审判庭副庭长、一级法官,中国政法大学法学硕士,荣立上海法院个人二等功,获评上海法院办案能手。主审的案件入选上海法院精品案例、优秀文书,参与最高人民法院司法案例研究等多项课题研究,数篇论文公开发表并获奖。

课程视频

课程内容

大家好,我是上海铁路运输法院破产案件审判庭陈先君,今天我要分享的主题是“民间借贷合同纠纷的企业合规管理与风险防范”。

企业、尤其是小微企业特别容易成为民间借贷纠纷的被告,因为小微企业的融资需求十分旺盛,但企业在借贷过程中往往只注重融资成功,忽视对借贷过程的风险防范。涉诉后,借贷双方对合同效力、借款主体、利息计算标准、诉讼时效等时常发生争议。

法定代表人未明确以公司名义借贷,借款应该由谁来偿还?

借贷本金发生争议的情形下,法院会如何认定?

出借人经常从事放贷业务,是否会有法律风险?

要回答以上3个问题,让我们先来看1个民间借贷纠纷案例。

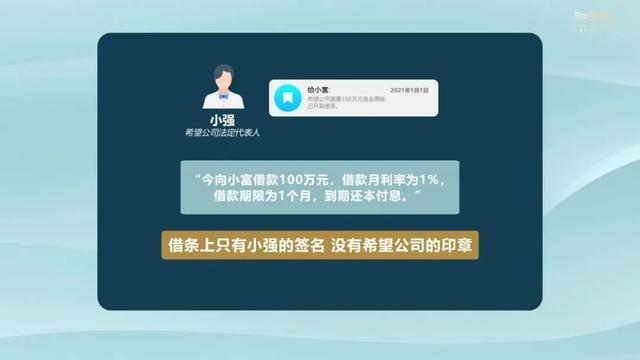

小强是希望公司的法定代表人。2021年1月1日,小强以希望公司需要资金周转为由,向小富借款100万元,并出具借条一份:今向小富借款100万元,借款月利率为1%,借款期限为1个月,到期还本付息。借条中只有小强的签名,没有希望公司的印章。

当日,小富将100万元借款转账至小强银行账户。小强收到借款后,当即将100万元汇至希望公司账户。借款期限到期后,小富未收到借款本息,就向法院提起诉讼,诉请要求小强与希望公司共同还本付息,两主体承担共同还款责任的依据是100万元借款被小强用于希望公司生产经营。小强答辩认为,他是以希望公司法定代表人的名义在借条上签字,他个人没有向小富借款的意思表示,并且所借款项系用于希望公司经营,应当由希望公司承担还本付息的责任,他个人不应承担责任。

本案的主要争议在于小强作为希望公司的法定代表人出面向小富借款,但借条中没有明确以公司名义进行借贷,在此情况下,100万元借款本息应由谁来偿还?是小强,是希望公司,还是小强与希望公司共同偿还?

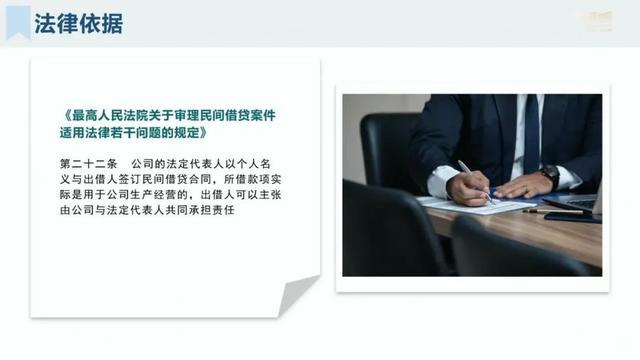

根据《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》第二十二条规定,公司的法定代表人以个人名义与出借人签订民间借贷合同,所借款项实际是用于公司生产经营的,出借人可以主张由公司与法定代表人共同承担责任。

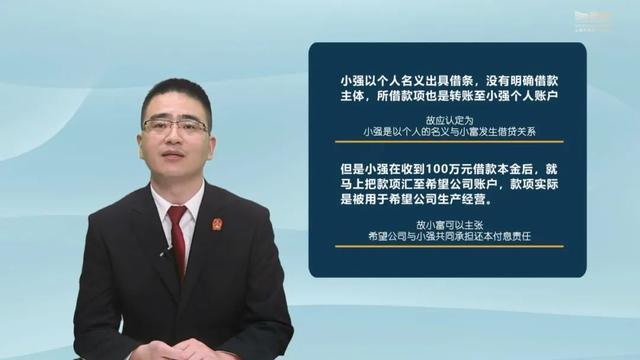

小强作为希望公司的法定代表人,具有双重身份,在借贷关系中,既可以以个人名义借款,也可以代表公司进行借款。本案中,小强是以个人名义出具借条,没有明确借款主体,且所借款项也是转账至小强个人账户,故应认定为小强是以个人名义与小富发生借贷关系。但是,小强收到100万元借款本金后,马上汇至希望公司账户,款项实际用于希望公司经营,故小富可以主张由希望公司与小强共同承担还本付息责任。

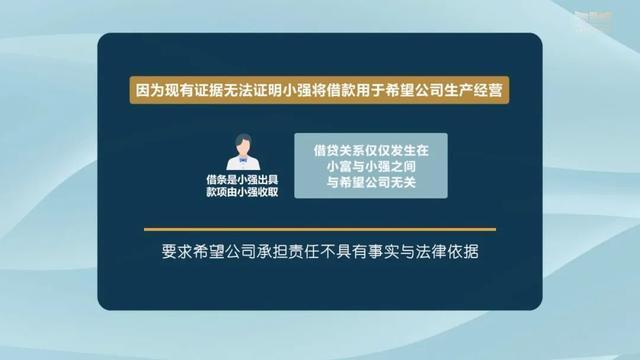

若小强没有将100万元借款本金转账至希望公司账户,也没有证据证明小强将该100万元用于希望公司生产经营,这种情形下,希望公司是否需要承担共同还款责任?

这种情况下,小富就不能主张希望公司承担共同还款责任,因为现有证据无法证明小强将借款用于希望公司生产经营。借条是小强出具,款项也是由小强收取,借贷关系仅仅发生在小富与小强之间,和希望公司无关,要求希望公司承担责任不具有事实与法律依据。

上述案例中100万元借款的还款责任由谁承担,因款项是否用于公司生产经营而不同,这给我们以下启示:

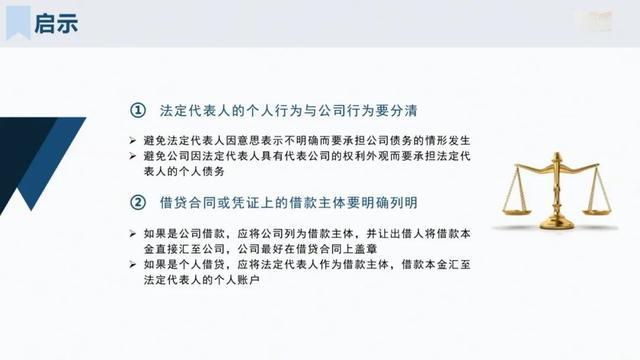

1.法定代表人的个人行为与公司行为要分清。法定代表人具有双重身份,借贷时要区分法定代表人的个人借贷行为与其代表公司所作出的公司借贷行为。避免法定代表人因意思表示不明确而要承担公司债务的情形发生,同时也要避免公司因法定代表人具有代表公司的权利外观而要承担法定代表人的个人债务。

2.借贷合同或凭证上的借款主体要明确列明。如果是公司借款,应将公司列为借款主体,并让出借人将借款本金直接汇至公司,公司最好在借贷合同上盖章。如果是个人借贷,应将法定代表人作为借款主体,借款本金汇至法定代表人账户。

通过上述案例,我们明白了公司及法定代表人进行民间借贷时,应当注意对借款主体进行区分。关于民间借贷纠纷,借贷双方还时常对借款本金数额、利息计算标准等问题产生争议。

我们再思考一个问题:如果借条上约定的借款月利率是2%,而不是1%;小富向小强账户转账98万元,但小强出具收条确认收到借款本金100万元。借款本金应如何认定?小强称借款本金就是98万元,借条写100万元,实际转账98万元的原因,是小富预先收取1个月的利息2万元。在此情况下,法院对借款本金将如何进行认定,2%的月息标准能否得到法院的支持?

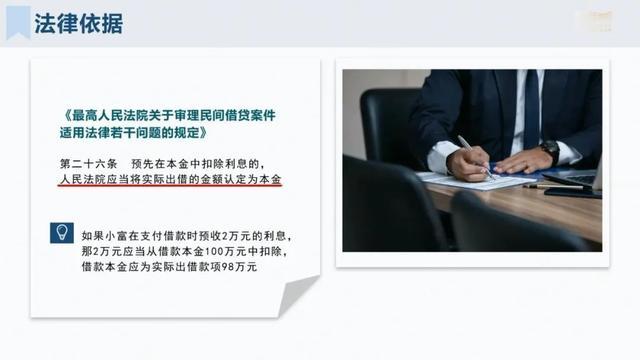

根据《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》第二十六条规定,预先在本金中扣除利息的,人民法院应当将实际出借的金额认定为本金。据此,法律不支持出借人预先在本金中扣除利息,如果小富在支付借款时预收2万元的利息,那2万元应当从借款本金100万元中扣除,借款本金应为实际出借款项98万元。

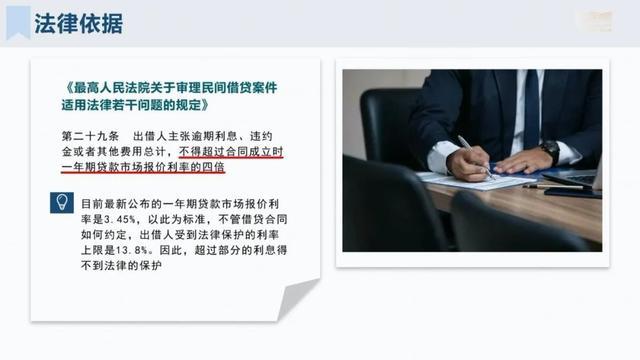

根据《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》第二十九条规定,出借人主张逾期利息、违约金或者其他费用总计,不得超过合同成立时一年期贷款市场报价利率的四倍。本案所涉的借贷关系发生在2020年8月20日之后,利息保护上限应为借贷合同成立时一年期贷款市场报价利率的四倍。目前最新公布的一年期贷款市场报价利率是3.45%,如果以此利率为标准,当下签订的借贷合同,不管借贷合同如何约定,出借人受到法律保护的利率上限是13.8%。因此,即便借条约定月利率2%,超过借条出具时一年期贷款市场报价利率四倍部分的利息将不受保护。

针对借款本金及利息,有以下三点法律风险防范建议:

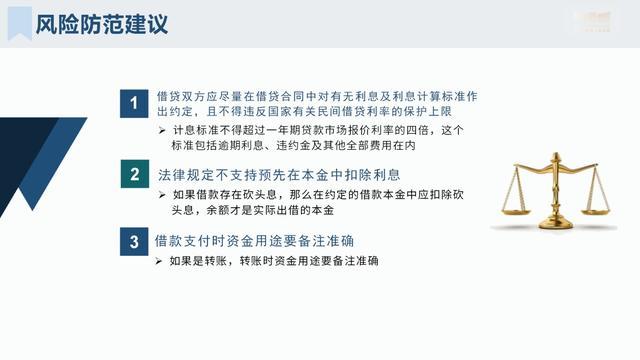

1.借贷双方应尽量在借贷合同中对有无利息及利息计算标准作出约定,且不得违反国家有关民间借贷利率的保护上限。具体而言,计息标准不得超过一年期贷款市场报价利率的四倍,这个标准包括逾期利息、违约金及其他全部费用在内。

2.法律规定不支持预先在本金中扣除利息,即俗称的砍头息,如果借款存在砍头息,在约定的借款本金中应扣除砍头息,余额才是实际出借的本金。

3.借款支付时资金用途要备注准确。借款支付方式通常包括转账支付和现金支付,如果为转账,借款支付应尽量从出借人银行账户转出,出借人在支付借款时,转账时备注款项用途为“借款”;借款人在归还借款或支付利息时,转账时备注款项用途为“归还借款本金”“支付借款利息”。

最后,我们再思考一个问题:如果小富经常从事放贷业务,是否有法律风险?

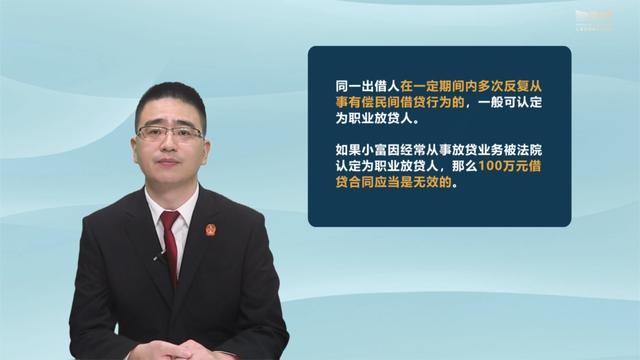

同一出借人在一定期间内多次反复从事有偿民间借贷行为的,一般可以认定为职业放贷人。如果小富因经常从事放贷业务被法院认定为职业放贷人,那么100万元借贷合同应当是无效的。

若借贷合同被法院认定为无效,将会有哪些法律后果?小强和希望公司在此情形下只需要返还本金100万元,无需按约定支付利息。虽然利息不用支付,但为了避免借款人因为合同无效而获益,还是要支付资金占有使用费,资金占有使用费的标准通常是按贷款市场报价利率酌情确定。

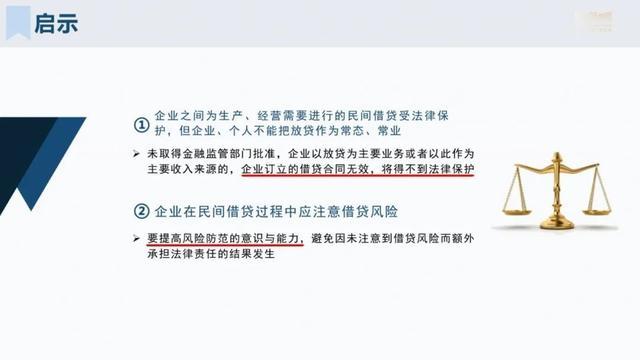

这给我们一点启示:企业之间为生产、经营需要进行的民间借贷受法律保护,但企业、个人均不能把放贷作为常态、常业。未取得金融监管部门批准,企业以放贷为主要业务或者以此作为主要收入来源的,企业订立的借贷合同无效,将得不到法律保护。

企业、尤其是小微企业,通过民间借贷解决融资需求的行为值得肯定。但企业在民间借贷过程中应注意借贷风险,提高风险防范的意识与能力,避免因未注意到借贷风险而额外承担法律责任的结果发生。

来源丨上海市高级人民法院、上海铁路运输法院

高院供稿部门:商事审判庭(破产审判庭)

编辑:马雯珺