广州银行“长跑”15年再冲上市:业绩增长承压,合规问题屡见不鲜

转自:财富独角兽

文|恒心

这家广东省体量最大的银行,又双叒叕来冲刺IPO了。

转眼间,距离广州银行的“上市梦”已15年。

据官网显示,广州银行于1996年成立,前身是由46家城市信用合作社组建的广州城市合作银行,2009年更为现名并获准跨区域经营,也就是在这一年,时任广州银行董事长姚建军就曾公开表明上市意图,高喊“三年上市”的口号,但因股权问题致使后续并未能有进展,直到2018年引入战略投资者优化了股权结构,并于同年年报中宣布将全面启动A股上市工作,2020年6月上市申请获证监会受理,同年11月获证监会反馈意见,虽此后更新了招股书但未有更多新进展,直到去年3月深交所受理了上市申请,6个月后更新招股书(申报稿),补充披露了截至2023年上半年的财务数据等信息,但受理迄今未有问询。

近期,广州银行终迎新进展。继今年3月因IPO申请文件中记录的财务资料已过有效期被中止后,广州银行于6月29日更新第5版招股说明书。

但遗憾的是,广州银行的“瑕疵”在此份招股说明书中显露无疑,使其IPO蒙上一层又一层的阴影。

净利润连续三年下滑,资产质量在同行垫底

广州银行在经营层面所表现出来的业绩增长乏力、资产质量问题堪忧等早已不是秘密。

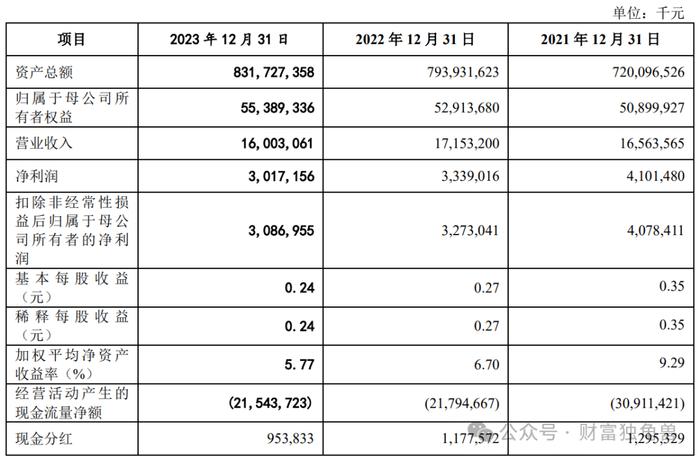

据最新招股说明书显示,2021年至2023年广州银行实现营业收入分别为165.64亿元、171.53亿元和160.03亿元,其中2023年同比降幅6.71%;实现的净利润分别为41.01亿元、33.39亿元和30.17亿元,已连续三年下滑。

对此,广州银行解释称,“2022年,受宏观经济环境压力、行业政策调控、信贷风险事件频发等影响,本行新增部分不良贷款,信用减值损失金额增长较快,导致净利润有所下滑。2023年,虽然本行信用减值损失金额有所减少,但受宏观经济波动、市场利率下行等影响,本行营业收入有一定下滑,导致净利润继续下降。”

除了盈利能力有所承压,广州银行的资产质量也有待增强。

2021年末至2023年末,广州银行资产总额分别为7200.97亿元、7939.32亿元和8317.27亿元,三年年复合增长率为7.47%,其中发放贷款和垫款净额分别为3779.14亿元、4348.80亿元和4516.17亿元,三年年复合增长率为9.32%。

同期末,广州银行不良贷款余额分别为60.84亿元、97.10亿元、95.11亿元;不良贷款率分别为1.57%、2.16%、2.05%。尽管广州银行去年加大不良处置力度,通过第三方转让处置了30.8亿元不良贷款,还计提了22.9亿元的减值准备,资产质量得以优化,但超过2%的不良率在同业中仍是处于较高水平,远超A股银行平均不良率。

合规问题屡见不鲜,高额利息成“重灾区”

广州银行频收巨额罚单,直指存在内控管理漏洞,也为IPO之路添上一层阴影。

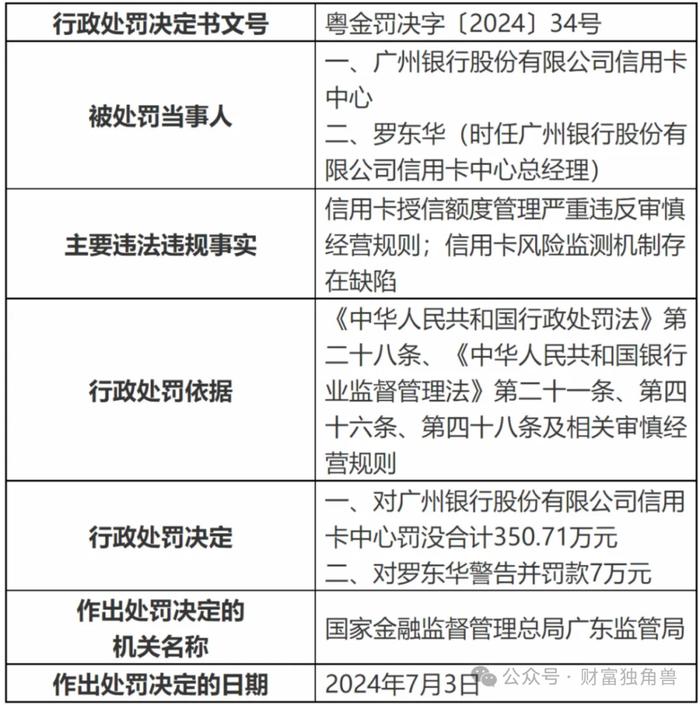

7月,根据国家金融监督管理总局广东监管局发布的政处罚信息公开表显示,广州银行信用卡中心因信用卡授信额度管理严重违反审慎经营规则;信用卡风险监测机制存在缺陷被罚没合计350.71万元,对时任广州银行信用卡中心总经理罗华东警告并罚款7万元。

当然,这并非广州银行首次收罚单。

去年11月14日至16日,国家金融监督管理总局广东监管局公布了11张涉及广州银行的11张罚单,罚单总额达到910万元。根据处罚信息显示,广州银行多家分行因未按规定进行贷款风险分类;专项债权融资计划违反规定;违规出具询证函回函等原因被罚。此外,广州银行还因违反金融统计业务管理规定;违反支付结算管理规定;违反货币金银业务管理规定;违反国库业务管理规定;违反征信业务管理规定;违反反洗钱业务管理规定;违反金融消费者权益保护业务管理规定“七宗罪”被给予警告,并处罚款896.9万元。

另据招股说明书显示,中国人民银行广东省分行(原中国人民银行广州分行)对广州银行开展综合执法检查,并于2023年2月出具了《中国人民银行广州分行责令整改通知书》,指出其存在违反金融统计管理、支付结算管理、货币金银管理、国库管理规定、征信管理、反洗钱管理、金融消费权益保护管理规定等问题。

不仅如此,广州银行还频繁出现在黑猫投诉平台上,暴力催收、收取高额利息更是“重灾区”。

刚刚就有投诉者表示,“本人2024年6月份由于经济大环境及工作原因未及时还清广州银行信用卡,6月份的总账单金额为12265.15元,截止还款日为2024年7月25日。本人分别于6月24日还款最低金额620元,6月28日还款8000元,7月4日还款3645.15元,合计已还款12265.15元。仅仅不到10天的时间,该银行于2024年7月5日出账单利息235.73元。本人然后联系银行官方客服告知,利息计算按照6月账单总额从消费之日起计算复利,没有信用卡免息期”。

而根据中华人民共和国金融监督管理条例和相关银行监管规定,对于信用卡账单未还清部分按照每日万分之五的规定收取利息,因此广州银行信用卡利息收取标准严重超出金融监管的规定,于是该投诉者主张“退还多收的利息。”

当然,广州银行的问题还远不止这些。

腐败也渗透到了广州银行内部。曾高喊“三年上市”口号的原董事长姚建军,因涉嫌严重违纪违法被查。值得注意的是,姚建军掌舵广州银行已经超过15年。

身为唯一一家仍未上市的国内一线城市商行,广州银行尽管满身“疾病”,但仍在坚持IPO,能否上市尚需市场给出答案,我们拭目以待。