【国君非银】否极泰来,阿尔法在机构业务——关于证券公司2022年上半年经营数据的点评

否极泰来,阿尔法在机构业务

关于证券公司2022年上半年经营数据的点评

本报告导读

市场调整影响下的投资收益率下滑是券商2022年上半年营收大幅下滑的主因;受益于居民增配金融资产带来的机构资产管理规模提升,机构业务将是券商股α所在。

摘要

事件:8月23日,中国证券业协会发布证券公司2022年上半年度经营数据。

点评:

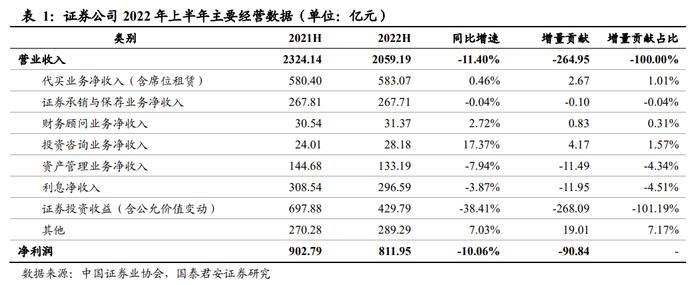

2022年上半年,证券行业实现营业收入2059.19亿元,同比-11.40%;净利润811.95亿元,同比-10.06%。协会数据显示,140家证券公司代理买卖证券业务净收入(含席位租赁)583.07亿元,同比+0.46%;证券承销与保荐业务净收入267.71亿元,同比-0.04%;资产管理业务净收入133.19亿元,同比-7.94%;利息净收入296.59亿元,同比-3.87%;证券投资收益(含公允价值变动)429.79亿元,同比-38.41%。

市场调整影响下的投资收益率大幅下滑是证券行业营业收入下降的主因。1)从全行业来看,2022年上半年,证券投资收益(含公允价值变动)同比-268.09亿元,贡献了营收下滑总量的101.19%,是营收下滑的主要因素;2)进一步拆解可知,投资收益下降则源自受市场调整影响的投资收益率大幅下滑。如已披露2022年中报的国海证券投资业务收入同比-80.36%,主要受投资收益率同比下滑1.69pct至0.47%拖累;东吴证券投资业务收入同比-65.60%,投资收益率同比下滑2.46pct至0.90%。

受益于居民增配标准化金融资产带来的机构资产管理规模提升,机构业务将是下半年券商股阿尔法所在。1)近年来,我国居民对标准化金融资产的不断增配有力带动各类机构管理规模提升,投资者机构化已成大势所趋。截至2021年,机构投资者持股市值占比已由2015年的10.31%上升至2021年的16.44%;2)客户机构化趋势将催生更多客需型业务需求,且竞争优势将更多体现在产品化能力。机构管理规模的提升将进一步推动其对券商的综合服务需求,而产品化能力更强的券商,其盈利增长空间和确定性也将更高。

投资建议:推荐机构业务产品化能力更强的头部券商中信证券、中金公司H和华泰证券。1)凭借更强的产品化能力与更为完善的合规风控体系,头部券商将更好把握场外衍生品等客需型机构业务需求快速增长机遇;2)现阶段,机构业务型券商被显著低估,建议增持产品化能力更强的中信证券、中金公司(H)和华泰证券。

风险提示:疫情带来的不确定性;市场大幅下跌。