诺辉健康2023H1半年报点评:产品持续快速放量,肿瘤早筛龙头未来可期【东吴医药朱国广团队】

转自:国广有话说

事件:根据公司公告,公司2023年上半年实现营业收入8.23亿元(+264.6%,同比增长,下同),公司毛利约为7.48亿元,毛利率为90.9%,经调整净利润为0.61亿元,2022年同期经调整净亏损约为1.06亿元,业绩略超预期。

三大肿瘤早筛产品保持快速放量,推动业绩高增长:公司的常卫清、噗噗管和幽幽管三大肿瘤早筛产品实现快速放量,分产品看,2023年上半年:1)常卫清内地收入为4.91亿元(+566.2%),毛利率为91.5%,较去年同期提升15.8个百分点;2)噗噗管内地收入为1.24亿元(+80.9%),毛利率为87.2%,较去年同期提升7.2个百分点;3)幽幽管内地收入为2.07亿元(+147.4%),毛利率为94.2%,较去年同期提升4.2个百分点。公司产品快速放量主要得益于1)肿瘤早筛产品国内渗透率仍较低,具有较大提升空间,2)肿瘤早筛知识的普及和居民健康意识的提升,3)公司产品的强大核心竞争力和4)公司灵活的销售渠道。

产品先发优势明显,商业化产品建立准入壁垒,研发管线拓展应用领域:常卫清2023年上半年来自于各终端客户的量分别为:公立三级医院9600份,公立二级医院1700份,民营医院79500份,诊所/门诊部54200份,其他27000份,建立了良好的销售渠道。肿瘤早筛产品前期医生群体和患者群体的教育成本高,常卫清已进入中国结直肠癌三部临床指南,为后续在公立医院的推广奠定了基础。公司产品2023年上半年已进入约1300家医院的处方目录,良好的终端客户基础为公司带来产品准入护城河,有望持续领先同行。同时,公司研发管线产品宫证清已取得CE认证并完成临床入组,宫证清针对临床需求量大的宫颈癌早筛人群,采用尿液取样,产品采样更加便捷无痛、应用场景更加广泛,具有良好的应用前景。

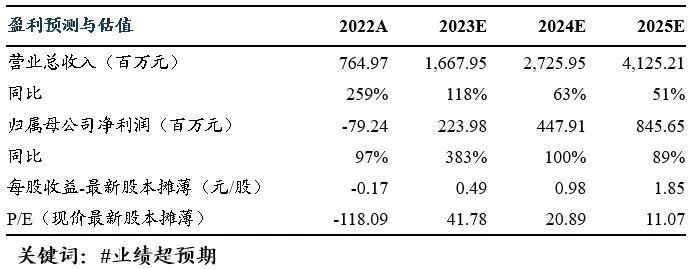

盈利预测与投资评级:业绩超出预期,由于公司产品在非公立医院中放量速度快于公立医院,我们调整公司产品放量速度,我们将公司2023-2025年营收由14.49/26.28/46.02亿元,调整为16.68/27.26/41.25亿元,2023-2025年归母净利润由-0.44/3.39/10.73亿元,调整为2.24/4.48/8.46亿元,对应PE分别为42/21/11被,维持“买入”评级。

风险提示:市场竞争加剧风险,企业研发进度不及预期及失败风险,颠覆性新技术出现风险,政策变动及合规风险

东吴证券股份有限公司经中国证券监督管理委员会批准,已具备证券投资咨询业务资格。

本研究报告仅供东吴证券股份有限公司(以下简称“本公司”)的客户使用。本公司不会因接收人收到本报告而视其为客户。在任何情况下,本报告中的信息或所表述的意见并不构成对任何人的投资建议,本公司及作者不对任何人因使用本报告中的内容所导致的任何后果负任何责任。任何形式的分享证券投资收益或者分担证券投资损失的书面或口头承诺均为无效。

在法律许可的情况下,东吴证券及其所属关联机构可能会持有报告中提到的公司所发行的证券并进行交易,还可能为这些公司提供投资银行服务或其他服务。

市场有风险,投资需谨慎。本报告是基于本公司分析师认为可靠且已公开的信息,本公司力求但不保证这些信息的准确性和完整性,也不保证文中观点或陈述不会发生任何变更,在不同时期,本公司可发出与本报告所载资料、意见及推测不一致的报告。

本报告的版权归本公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制和发布。经授权刊载、转发本报告或者摘要的,应当注明出处为东吴证券研究所,并注明本报告发布人和发布日期,提示使用本报告的风险,且不得对本报告进行有悖原意的引用、删节和修改。 未经授权或未按要求刊载、转发本报告的,应当承担相应的法律责任。本公司将保留向其追究法律责任的权利。

东吴证券投资评级标准:

投资评级基于分析师对报告发布日后6至12个月内行业或公司回报潜力相对基准表现的预期(A股市场基准为沪深300指数,香港市场基准为恒生指数,美国市场基准为标普500指数,新三板基准指数为三板成指(针对协议转让标的)或三板做市指数(针对做市转让标的)),具体如下:

公司投资评级:

买入:预期未来6个月个股涨跌幅相对基准在15%以上;

增持:预期未来6个月个股涨跌幅相对基准介于5%与15%之间;

中性:预期未来6个月个股涨跌幅相对基准介于-5%与5%之间;

减持:预期未来6个月个股涨跌幅相对基准介于-15%与-5%之间;

卖出:预期未来6个月个股涨跌幅相对基准在-15%以下。

行业投资评级:

增持: 预期未来6个月内,行业指数相对强于基准5%以上;

中性: 预期未来6个月内,行业指数相对基准-5%与5%;

减持: 预期未来6个月内,行业指数相对弱于基准5%以上。

我们在此提醒您,不同证券研究机构采用不同的评级术语及评级标准。我们采用的是相对评级体系,表示投资的相对比重建议。投资者买入或者卖出证券的决定应当充分考虑自身特定状况,如具体投资目的、财务状况以及特定需求等,并完整理解和使用本报告内容,不应视本报告为做出投资决策的唯一因素。

分析师承诺:本报告署名分析师具有中国证券业协会授予的证券投资咨询执业资格并注册为证券分析师,报告所采用的数据均来自合法合规渠道,分析逻辑基于分析师的职业理解,通过合理判断得出结论,独立、客观地出具本报告。分析师承诺不曾因,不因,也将不会因本报告中的具体推荐意见或观点而直接或间接获取任何形式的补偿。