AMC运用信托进行实质性重组的五大场景模式及关注要点

来源:不良资产头条

在资产管理公司(下称“AMC”)实质性重组业务中,利用信托结构对股权、债权进行实质性重组,此种交易安排能使信托项下主体与其他主体风险进行隔离,起到防范风险传导的作用,但也存在一定风险。本文通过对相关法律及监管规定、司法案例的研究,梳理AMC在实质性重组中运用信托模式的场景、要点,并提出建议。

信托在AMC实质性重组业务中的运用场景

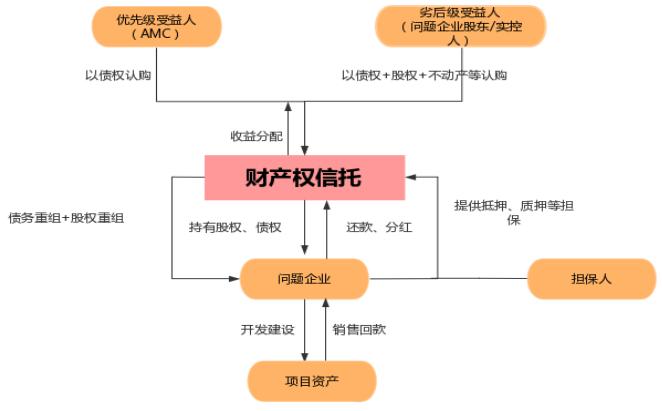

(一)AMC设立信托作为持债、持股平台进行重组模式

1.适用场景

(1)债权人数量较多、债权债务结构复杂等问题,致使重组难度较大,拟通过股权隔离、资产隔离原股东或实际控制人实质合并破产风险。

(2)AMC以及问题企业原股东对问题企业持有的债权、股权等资产信托给信托公司,信托公司作为统一的债权人和股东,对问题企业享有债权、股权,进行一揽子企业重组、股权管理重组。

(3)问题企业具有自救性,原股东和管理层稳定,有继续经营意愿及专业能力;AMC不追加资金、也未引进产业投资人的情形。

2.交易结构

信托端:(1)信托财产交付:在信托内部,信托受益人根据其持有的信托受益权不同,分为优先级受益人和劣后级受益人,信托为自益信托。其中,AMC作为委托人一般以收购债权认购信托,并作为优先级受益人;问题企业股东/实际控制人作为委托人一般以债权、股权、不动产等认购信托,一般为劣后级受益人。

(2)信托财产的管理和运用:信托公司作为受托人,根据信托合同的约定通过对各委托人交付的信托财产进行管理和运用,行使问题企业的股东权利和债权权利。信托受益人通过该项目后续的销售回款或者再融资实现信托受益权,在优先级受益人获得分配完毕后,方可向劣后级受益人进行现金分配或对信托进行清算并向劣后级受益人现状分配信托财产。

项目端:信托公司代表信托对问题企业持有股权、债权,并对问题企业实施债务重组、股权和管理重组。问题企业对项目资产进行开发建设,并从项目资产取得销售回款,问题企业向信托进行债务清偿、股权分红。同时,担保人向信托为债权提供抵押、质押等担保。

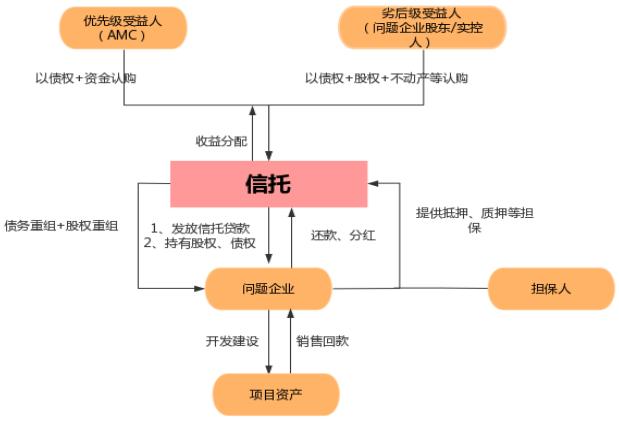

(二)AMC设立信托作为持债、持股平台,并通过信托发放信托贷款,重组、盘活项目资产

1.适用范围

(1)债权人数量较多、债权债务结构复杂等问题,致使重组难度较大,拟通过股权隔离原股东或实际控制人实质合并破产风险。

(2)AMC以及问题企业原股东对问题企业持有的债权、股权等资产信托给信托公司,信托公司作为统一的债权人和股东,对问题企业享有债权、股权,进行一揽子企业重组、股权管理重组。

(3)问题企业无法进行自救,但问题企业和原股东有继续经营意愿及专业能力;AMC追加投放资金用于底层项目后续开发建设,并通过信托发放信托贷款。

2.交易结构

信托端:(1)信托财产交付:在信托内部,信托受益人根据其持有的信托受益权不同,分为优先级受益人和劣后级受益人,信托为自益信托。其中,AMC作为委托人一般以收购债权和现金认购信托,并作为优先级受益人;问题企业股东/实际控制人作为委托人一般以债权、股权、不动产等认购信托,一般为劣后级受益人。

(2)信托财产的管理和运用:信托公司作为受托人,根据信托合同的约定通过对各委托人交付的信托财产进行管理和运用,行使问题企业的股东权利和债权权利。信托受益人通过该项目后续的销售回款或者再融资实现信托受益权,在优先级受益人获得分配完毕后,方可向劣后级受益人进行现金分配或对信托进行清算并向劣后级受益人现状分配信托财产。

项目端:(1)重组:信托公司代表信托对问题企业持有股权、债权,并对问题企业实施AMC交付债权的债务重组、股权和管理重组。

(2)发放信托贷款:信托以AMC交付的信托资金用于向问题企业提供信托贷款,问题企业按照约定偿还贷款本息,提供一定的担保。问题企业对项目资产进行开发建设,并从项目资产取得销售回款,问题企业向信托进行债务清偿、股权分红。同时,担保人向信托为债权提供抵押、质押等担保。

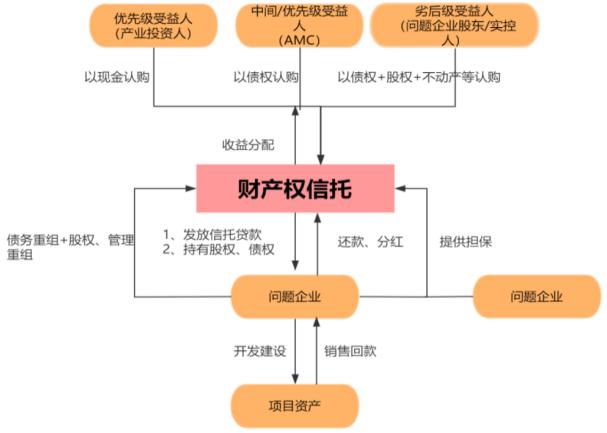

(三)引入产业投资人进行重组模式

1.适用范围

(1)债权人数量较多、债权债务结构复杂等问题,致使重组难度较大,拟通过股权隔离原股东或实际控制人实质合并破产风险。

(2)AMC以及问题企业原股东对问题企业持有的债权、股权等资产信托给信托公司,信托公司作为统一的债权人和股东,对问题企业享有债权、股权,并作为债权人、股东对问题企业进行一揽子企业重组、股权管理重组。

(3)问题企业、原股东/实际控制人自救能力不足,引入产业投资人,利用投资人的资金、管理等盘活底层项目资产,纾困问题企业。

2.交易结构

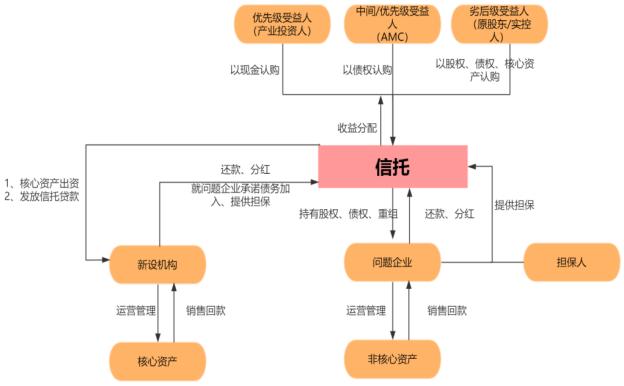

信托端:(1)信托财产交付:在信托内部,信托受益人根据其持有的信托受益权不同,分为优先级受益人、中间级受益人和劣后级受益人,信托为自益信托。其中,优先级受益人(产业投资人)以现金认购信托,AMC作为委托人一般以收购债权认购信托,并作为中间级受益人;问题企业股东/实际控制人作为委托人一般以债权、股权、不动产等认购信托,一般为劣后级受益人。

(2)信托财产的管理和运用:信托公司作为受托人,根据信托合同的约定通过对各委托人交付的信托财产进行管理和运用,行使问题企业的股东权利和债权权利。信托受益人通过该项目后续的销售回款或者再融资实现信托受益权,在优先级受益人获得分配完毕后,方可向劣后级受益人进行现金分配或对信托进行清算并向劣后级受益人现状分配信托财产。

项目端:信托公司代表财产权信托对问题企业持有股权、债权,并对问题企业实施债务重组、股权和管理重组。问题企业对项目资产进行开发建设,并从项目资产取得销售回款,问题企业向财产权信托进行债务清偿、股权分红。同时,担保人向财产权信托为债权提供抵押、质押等担保。

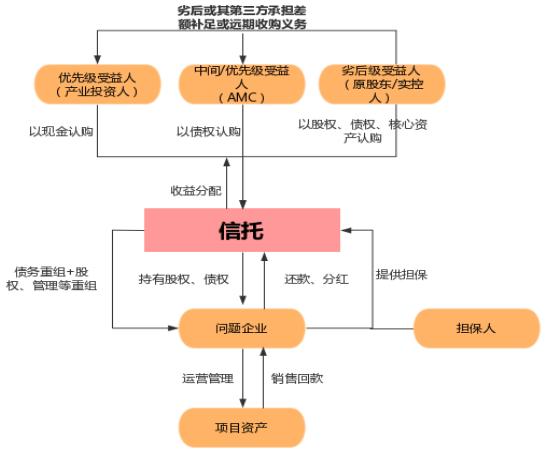

(四)劣后级受益人或其指定第三方提供差额补足或信托受益权远期收购义务

1.适用范围

(1)拟通过股权隔离原股东或实际控制人实质合并破产风险。

(2)信托公司作为统一的债权人和股东对问题企业进行一揽子企业重组、股权管理等重组。

(3)引入AMC或产业投资人的增量资金,利用投资人的资金、管理等盘活底层项目资产,纾困问题企业。

(4)问题机构原股东或实控人有一定自救能力,且为AMC或产业投资人提供差额补足或远期收购等增信安排。

2.交易结构

信托端:(1)信托财产交付:在信托内部,信托受益人根据其持有的信托受益权不同,分为优先级受益人、中间级受益人和劣后级受益人,信托为自益信托。其中,优先级受益人(产业投资人)以现金认购信托,AMC作为委托人通常以收购债权认购信托,并作为中间级受益人;问题企业股东/实际控制人作为委托人一般以债权、股权、不动产等认购信托,一般为劣后级受益人。

(2)信托财产的管理和运用:信托公司作为受托人,根据信托合同的约定通过对各委托人交付的信托财产进行管理和运用,行使问题企业的股东权利和债权权利。信托受益人通过该项目后续的销售回款或者再融资实现信托受益权,在优先级受益人获得分配完毕后,方可向劣后级受益人进行现金分配或对信托进行清算并向劣后级受益人现状分配信托财产。

(3)差额补足:在满足一定条件下,劣后级受益人或其指定第三方承诺向优先级受益人、AMC,按约定价格收购其持有的信托受益权,或者就其未实现的信托利益承担差额补足的义务。

项目端:信托公司代表财产权信托对问题企业持有股权、债权,并对问题企业实施债务重组、股权和管理重组。问题企业对项目资产进行开发建设,并从项目资产取得销售回款,问题企业向财产权信托进行债务清偿、股权分红。同时,担保人向财产权信托为债权提供抵押、质押等担保。

(五)问题企业核心资产剥离模式

1.适用范围

(1)拟通过股权隔离原股东或实际控制人实质合并破产风险。

(2)问题企业或其股东将拟剥离的资产或拟剥离资产所在公司的股权注入信托,实现核心资产剥离目的。

(3)引入产业投资人,利用投资人的资金、管理等盘活底层项目资产,纾困问题企业。

(4)问题机构原股东或实控人为AMC或产业投资人提供差额补足或远期收购等增信安排。

2.交易结构

信托端:(1)信托财产交付:在信托内部,信托受益人根据其持有的信托受益权不同,分为优先级受益人和劣后级受益人,信托为自益信托。其中,AMC作为委托人一般以收购债权认购财产权信托,并作为优先级受益人;问题企业股东/实际控制人作为委托人一般以债权、股权、不动产等认购财产权信托,一般为劣后级受益人。

(2)信托财产的管理和运用:信托公司作为受托人,根据信托合同的约定通过对各委托人交付的信托财产进行管理和运用,行使问题企业的股东权利和债权权利。信托受益人通过该项目后续的销售回款或者再融资实现信托受益权,在优先级受益人获得分配完毕后,方可向劣后级受益人进行现金分配或对信托进行清算并向劣后级受益人现状分配信托财产。

项目端:(1)信托以核心资产出资新设机构,并对新设机构持有股权,同时信托向新设机构发放信托贷款,新设机构对核心资产进行运营管理,并从核心资产取得销售回款,新设机构并向信托还款、分红。在该部分交易中,新设机构同时要为信托提供担保。

(2)信托对问题企业持有股权、债权,问题企业对非核心资产进行运营管理,并从非核心资产取得销售回款,问题企业向信托还款、分红。同时,在该部分交易中,担保人向问题企业、信托提供担保。

AMC运用信托开展实质性重组业务的

关注要点及建议

(一)关注资产服务信托的监管要求

一是不得脱离不良资产主业。根据《中国银保监会关于开展“巩固治乱象成果促进合规建设”工作的通知》(银保监发〔2019〕23号),AMC通过信托展业,应当围绕不良资产主业开展业务,不得违规开展固定收益类业务。

二是不得变相开展融资类信托。《关于规范信托公司信托业务分类的通知》规定,严防利用信托机制灵活性变相开展违规业务。信托公司应当严格把握信托业务边界,不得以管理契约型私募基金形式开展资产管理信托业务,不得以信托业务形式开展为融资方服务的私募投行业务,不得以任何形式开展通道业务和资金池业务,不得以任何形式承诺信托财产不受损失或承诺最低收益,坚决压降影子银行风险突出的融资类信托业务。

三是不得约定保本保收益。根据《规范主营业务要求》,AMC对于采用SPV模式展业的,对于引入的外部投资者,不得对外部资金承担刚性兑付的义务。

四是服务信托不得对外提供担保。根据《信托公司集合资金信托计划管理办法》第二十七条,集合资金信托计划不得对外提供担保。虽现行法律法规对于服务信托能否对外提供担保,并无明确规定,但基于资产服务信托的目的是提供受托处置服务,基于该等信托目的,不宜由信托公司以信托财产对外提供担保。

(二)信托设立阶段,避免信托无效或被撤销

一是确保信托合法有效设立。根据《信托法》,信托设立时应保证信托目的合法,不得存在任何违反违反法律、行政法规或者损害社会公共利益的情形,应主要围绕不良资产业务为目的。同时,还应保证信托财产适格,包括信托财产是否存在权利瑕疵,抵押、质押、查封、限制转让等,信托财产是否可进行交付或办理变更登记手续。

二是避免信托被撤销的风险。根据《信托法》第十二条,“委托人设立信托损害其债权人利益的,债权人有权申请人民法院撤销该信托。因此,建议在信托设立时应注意核查委托人的债权债务情况、破产风险;同时,委托财产尽量评估,确保作价公允,避免债权人以作价不公允,侵害其权利为由撤销信托。

(三)信托运营阶段,明确受益人大会决策及信息披露机制

根据《信托法》第二十条规定,“委托人有权了解其信托财产的管理运用、处分及收支情况,并有权要求受托人作出说明”。对于受益人的权利和范围除了上述法定权利以外,还依赖于通过信托合同进行的约定,为维护AMC的合法权益以及劣后级的安全垫作用,建议在信托合同中关注:

一是受益人大会审议事项范围、程序、表决机制、受益人权利与义务等;

二是信托财产管理、运营和处置的权责分配;

三是信托公司信息披露的真实性、完整性、准确性和及时性,建议在信托文件予以明确,确保知情权;

四是明确劣后级信托受益权不得擅自转让、质押。

特别声明:以上内容仅代表作者本人的观点或立场,不代表新浪财经头条的观点或立场。如因作品内容、版权或其他问题需要与新浪财经头条联系的,请于上述内容发布后的30天内进行。