全球股市巨震后驶向何方?|《财经》特别报道

文|《财经》记者黄慧玲研究员成孟琦

编辑|杨秀红

8月初,一场风暴席卷全球股市。

由于日本央行意外加息引发了日元套利交易平仓,叠加市场对美国失业率走高引发的衰退担忧以及中东地缘政治紧张局势等因素影响,全球股市经历了“黑色星期五”(8月2日)与“黑色星期一”(8月5日)。尤其在8月5日,日韩股市大幅下跌,多个指数触发熔断机制。

不过,在各国市场监管层积极表态、套利交易仓位降低、美国方面积极数据信号发布之后,市场的恐慌情绪日前已逐步修复。截至8月15日,日韩等经历巨震的股市,其指数已基本恢复至大跌前的水平。

8月14日,美国劳工部公布了7月消费者价格指数(CPI)数据,环比增长0.2%,核心CPI环比同样增长0.2%。招商证券用“恰到好处”形容这组数据,“符合市场预期,既未改变市场对9月降息的预期,也未加剧对经济衰退的担忧”。

综合内外资多家受访机构人士观点,除了前述因素,此次全球股市巨震,另一重要影响因素是,海外资产在高位且交易拥挤的情况下,短期资金去杠杆放大了波动。美国经济的“软着陆”仍是基本假设,多家机构倾向于将这场“地震”看作是中长期布局的机会。

“海外资产价格波动最激烈的阶段可能已经过去了,后续可能仍有一些余震,但预计不会再出现深幅下跌。”沪上一位QDII基金经理表示,仍然看好海外资产的中长期表现,包括美股和美债。“海外科技股受本轮冲击最大,调整之后可能是一个不错的配置选择。”

也有机构倾向于认为,此次调整将带来美股内部的资产再平衡。“近期美国大型成长股的大幅波动,凸显了此前被市场忽略的巨型股面临的高估值风险。预计未来投资者对于大型成长股将更为谨慎,也会寻找市场上的其他机会。”摩根资产管理中国资深全球市场策略师蒋先威告诉《财经》,这可能会带来整体美股估值重新分配的机会。

在这场全球市场波动中,A股可能会受到何种影响?对此,机构观点产生了较大分歧。乐观者认为,全球股市的波动或引发部分避险资金流向估值更低的A股。悲观者则认为,在衰退预期之下,所有权益类资产都会受到冲击。如果发生更为极端的流动性冲击,可能会诱发不加区分的资产抛售。

“近期海外资产价格波动放大,而A股已经充分定价二季度以来的经济走弱,在外围剧烈变化的同时上证指数仍保持相对稳定。中期来看,海外降息和国内稳增长政策进一步发力的确定性较强,市场上行空间大于下行风险,应积极做多。”博时国际相关负责人对《财经》表示。

“在中国股市中,内部因素的重要性日益凸显。政策的落地和房地产市场的稳定性是影响市场信心的关键。”高盛中国首席股票策略师刘劲津对《财经》表示。

中金公司则认为,“海外市场大幅波动通常会导致情绪上的共振,极端的流动性冲击可能更会诱发不加区分的资产抛售。”

当地时间8月23日,美联储主席鲍威尔在全球央行年会上明确表态“调整政策的时机已到”。这是美联储迄今为止释放的最强烈的降息信号。业内普遍预计,美联储今年9月降息成为大概率事件。

随着降息预期升温,美股出现大幅反弹,黄金价格也出现大幅上涨,突破2515美元/盎司。美元指数则出现大幅回落,跌破100整数关口。

前海开源首席经济学家杨德龙预计,随着美联储降息预期升温,美股高位震荡的可能性较大。相对而言,当前A股和港股处于历史底部区域,属于全球资本市场的估值洼地。在当前欧美日股市处于高位震荡的时候,会有一部分资金提前获利了结,寻找新的估值洼地,这也给A股和港股带来一定的机会。

全球市场巨震

虽已过去两周,8月5日全球股市的震荡还是在不少投资者心中留下了挥之不去的阴影。

“8月5日临近中午,看到社交媒体很多人传日股熔断,我以为是P图,直到查了股票软件才相信。我买的日股ETF当天跌了9%,这个教训可能会让我记很久。”一位个人投资者在上半年跟风购买了多只跨境ETF,并在8月6日全球股市反弹后清仓了手中所有跨境ETF,这笔投资最终以亏损收尾。

在全球多个股票市场遭遇的“黑色星期一”中,以日本股市下跌最为严重。

8月5日,日经225指数下跌12.40%,创1987年以来的最大单日跌幅;东证股指跌12.23%,令2024年以来所有涨幅归零;日经225指数和东证股指的期货交易一度触发熔断机制;韩国KOSPI指数跌8.77%,触发熔断机制;新加坡海峡时报指数跌4.07%;澳大利亚ASX200指数下跌3.7%;新西兰NZX50指数跌1.51%。

同一日的欧美市场,欧洲斯托克50指数、德国DAX指数、英国富时100指数、法国CAC40指数均显著下跌。土耳其股市开盘后两次触发市场熔断机制。美国三大股指全线收跌,纳斯达克指数盘初大跌超6%,收盘跌3.43%,英伟达和特斯拉跌幅超20%,美股“七姐妹”总市值蒸发1.3万亿美元,占当日全球股市蒸发市值的两成。美股的大跌令美国散户交易者陷入恐慌性抛售,包括嘉信理财、富达投资、先锋领航和Robinhood(罗宾汉)在内的多家美国券商网站出现崩溃。

受外围股市影响,8月5日中国市场的跨境ETF集体下挫,Wind(万得)数据显示,全市场128只跨境ETF中,127只收跌,剩余1只平盘。其中,日经225ETF(513880)、纳指科技ETF(159509)、日经ETF(159866)、亚太精选ETF(159687)、日经225ETF易方达(513000)等跌幅超9%。

8月5日的全球市场恐慌并未持续太久。实际上,8月6日亚太市场便迎来反弹,日经225指数涨10.23%,创下2008年10月以来最大单日涨幅;韩国创业板指期货飙升,触发停牌机制,韩国综合指数收盘上涨3.3%;欧洲主要股指集体上涨。素有美股“恐慌指数”之称的VIX指数,已从8月5日高位38.57回落至8月15日的15.3左右。

从8月初的持续下跌到8月6日以后的反弹,市场走势仿佛坐过山车。投资者也对此轮风暴是否已经结束、曾引发风暴的原因是否会卷土重来、接下来的全球股市将会走向何方感到迷茫。

巨震因何而起?

综合受访机构人士观点,这场全球市场波动是多重因素共振的结果:日本央行加息引发套利交易平仓是主导逻辑,叠加美股整体估值较高、科技股业绩不及预期、美国通胀数据走弱等因素,导致市场超预期波动。

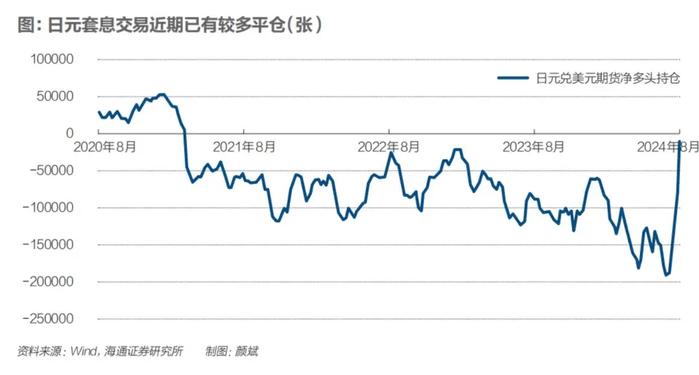

日元套利交易为何会有如此巨大影响?这是因为日本央行长期实行零利率,让全球投资者可用低成本获得资金并在高息市场进行投资。近期美日利差的缩小引发了日元上涨,日元兑美元从7月10日到8月5日升值13%,引发全球市场日元融资套利交易的担忧。与日元套利交易相关的股票,如美国科技股的下跌,触发了止损卖出,导致多个股票市场出现下跌。

回顾这场风波最初的涟漪,起源于今年7月,日经225指数和东证指数创下历史新高。随后,7月31日,日本央行将政策指导利率从0-0.1%提高到0.25%,并宣布计划在2026年1月至3月期间将其每月日本国债购买量减半,这导致日元迅速升值,并引发全球以日元做套利交易的逆转。8月2日,美国公布就业报告,7月非农就业新增人数大幅低于预期和前值,失业率升至4.3%,创近三年来最高水平,当日美股与日本股市全线下跌。

刘劲津对《财经》表示,表面上看,日本是本次全球股市动荡的中心,日本股市领跌的“黑色星期一”的出现,原因是近期美日利差缩小、日元套利交易止损卖出美国国债与科技股。但从根源上看,美国市场更为关键,美国非农就业报告疲软,引发了市场对美国衰退风险的担忧。

高盛的美国经济学家预计,从9月开始美联储年内将降息三次,之前的预测是两次;美国未来12个月的经济衰退几率从10%上调至25%,但高盛认为继续衰退风险有限,维持标普500指数5600点目标,尽管短期内波动性可能增加,但从绝对点位或公允价值的角度来看,美国股市仍有约5%的上涨空间。

此外,高盛研报指出,日元套利交易风险已经大幅降低。美国商品期货交易委员会(CFTC)的日元非商业头寸净持仓数据显示,7月初出现了极端的净空头头寸,但此后已缓和至更平均的水平。这与高盛得到的反馈一致,刘劲津提到,日元利差交易的空头仓位已从7月初的约150亿美元降至当前的10多亿美元。

近日各投行分析报告也在佐证此点。摩根士丹利认为,60%的套利交易已经平仓,摩根大通的预估为接近75%的交易已经平仓,日本大和证券则认为95%的日元套利交易已经平仓。

此外,日本股市剧烈震荡后,日本央行副行长内田真一发表鸽派讲话,表示当前日本央行需要坚定地维持宽松政策,在市场不稳定的时候不会加息。日本央行前董事会成员樱井诚在8月12日更是发表讲话排除了今年再次加息的可能性。

美国方面,8月8日公布的初请失业金人数降幅超出预期,分析人士称这为市场注入了一针强心剂,显著缓解了对劳动力市场疲软的担忧。美联储进行货币政策决策时,将关注两大关键指标,即失业率和通胀水平。未来,通胀的缓解和失业率的潜在上升,都将增强降息预期。

重估全球市场

进入8月以来,全球市场走势如同过山车。震荡之下,受访的机构与个人均认为,这是重新评估关键市场走势的好机会。

瑞银财富管理投资总监办公室发表研报称,引发全球波动的日本市场应会趋于平稳。美股方面,市场情绪有所改善,来自美国的就业数据表现较为积极,标普500每股收益预计将在2024年增长11%。与此同时,股票的回调使美国科技板块的12个月远期市盈率降至27.4倍,低于7月10日的32倍最高值。预计美联储年内或降息100个基点。此外,为应对地缘政治局势进一步升级,配置石油和黄金可以为投资组合增加保护。预计到9月底,布伦特原油价格将达到91美元/桶,而到2025年中,黄金价格将升至2700美元/盎司。

海通国际认为,目前较高的美元利率提供足够的子弹来预防深度衰退的出现,因此美国衰退拖累日本经济、导致日本股市再次深度调整的概率不高。

对于本场全球股市风波,摩根士丹利中国首席经济学家邢自强表示,尽管当前海外金融市场剧烈震荡,忧虑美国经济下行和AI(人工智能)科技前景,但并不否定全球仍处于新一轮科技革命开端。全球市场对AI产业的调整和反思是健康的,符合新事物的发展规律,是资本市场极致的趋势交易走过头之后的调整。

“在交易衰退预期时,所有权益类资产都会受到冲击,该轮冲击可能会持续到美联储实际降息或前期数据被发现不具有可持续性。”景顺长城基金经理张晓南分析,从历史经验来看,在交易衰退预期时,反而是现金流充裕的大公司受到影响会较低。

张晓南认为,前期风格切换时科技巨头已经有过一定的调整,当前美国科技股估值正在逐渐恢复吸引力。虽然市场上对科技巨头们的资本开支存在一定的诟病,但本轮AI浪潮趋势非常明确,且有非常大的可能性成为未来五年至十年的长期投资主题。

当前应警惕哪些风险因素?一位海外投资经验超十年的QDII基金经理分析,当前市场对于美国衰退的定价已经相当充分,甚至比较激进,但其预期可能无法实现。如果后续通胀数据走强或经济增长数据显示强劲,美联储可能未如预期那般激进行动,美债收益率或将继续大幅波动。如果后续企业业绩不如预期,市场可能再次受挫,不过目前来看,许多企业的业绩尚可。此外,日本央行或欧洲央行的货币政策与预期差异较大,例如日本央行意外加息,或是欧洲央行的降息幅度不及预期,也可能对市场造成影响。

A股能否独善其身?

相比海外市场的剧烈动荡,A股市场的走势相对独立。刘劲津认为,从海外投资者角度看,在本次亚太股市波动大背景下,A股与H股的波动低于日本、韩国及美国股市,具有比较正面的风险分散作用,成为更具防守价值的市场。

“中国股市估值已经回到较低水平,MSCI中国指数市盈率为9倍左右,低于平均水平。如果未来一段时间全球市场继续波动,中国股市可能会跑出较好表现,但在绝对收益方面,还有待更多政策的落地及房地产企稳状况出现。”刘劲津表示,“高盛从战略上看好A股,因为公司改革和政策宽松的定价具有吸引力。从行业角度来看,保持对中国互联网的超配立场。”

另一方面,令A股投资者感到失望的是,在海外市场修复失地的过程中,上证指数依然在低位徘徊。截至8月15日,上证指数收于2877点。A股投资者亦十分关注,海外市场的波动是否会成为促使资金回流A股的“跷跷板”?

“资金回流有三个前提:一是中国经济基本面有明显好转;二是美国经济走弱,美联储开始降息;三是人民币持续走强。目前市场定价的衰退交易(投资者预期经济将进入衰退期,从而采取的一系列投资策略和资产配置行为)可能过于激进,需要美国经济进一步走弱的确认。”前述受访QDII基金经理认为。

从北向资金流向来看,在全球市场波动过程中,北向资金呈现出卖多买少的特征。不过,8月15日出现了122亿元净买入。

此外,市场对美国经济增长放缓的担忧仍在,其是否会拖累中国的出口?中金公司认为,“尽管我们并不认可美国经济面临紧迫的系统性衰退压力的观点,但增长放缓也是不争的事实。增长的大概率放缓、上半年出口的部分前置,以及年底美国大选带来的政策不确定性,都可能使得作为国内增长主要贡献的出口下半年贡献边际减弱,尤其考虑到内需依然疲弱的情况下。”

财通基金研究部称,“未来市场或将震荡上行。”其认为,随着二十届三中全会和7月30日中央政治局会议的召开,以及外需呈现边际削弱的迹象,内需政策发力的拐点已经逐步出现,下半年开始,内需偏弱的环境逐渐迎来转折。上市公司半年报预计整体业绩趋于稳定,A股估值回到历史低位,资金波动性逐步收敛。外部环境方面,在全球经济偏弱和降息周期下,A股面临的外部流动性环境已开始改善,市场企稳的概率进一步提升,配置思路也有望迎来转折。

相比A股,港股作为离岸市场,与海外市场的联动性更强。华安基金分析,随着风险阶段性出清,美股企稳回升,外资净流出港股的规模均有所收窄,但持续性有待观察。

“海外市场短期内或仍波动较大,国内基本面弱复苏延续,导致港股走势亦不明朗,而在国内低利率环境下,港股央企红利凭借其高股息和低估值特性有望获得更多资金关注。尤其在近期高股息策略小幅回调后,股息率进一步提升,港股红利配置价值愈发突出。”华安基金认为。

国泰基金认为,短期来看,稳增长政策发力和海外降息窗口临近的环境,有利于核心资产继续超跌反弹,尤其是电新(电力设备与新能源)、医药、金融,而红利板块则较为受伤。但是长期来看,下半年宏观环境会更为复杂,科技和安全板块依然是政策的大主线。

本文刊于2024年8月19日《财经》杂志