000729,利润率提升背后,啤酒行业仍存隐忧

来源:逸柳投研笔记

声明:本文章不构成投资建议,仅作为研究讨论之用,免不了有不少个人偏见,盲目据此决策带来的后果自负。股市有风险,决策需独立思考,切忌人云亦云。

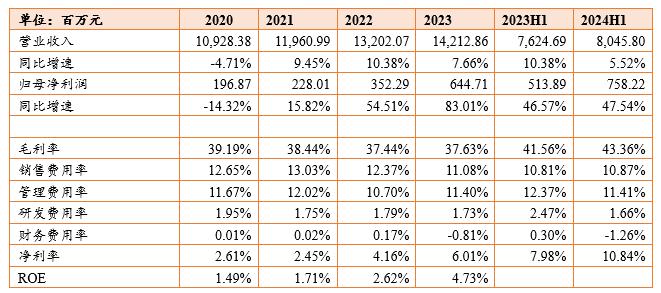

燕京啤酒2024年半年报出来了,最吸引眼球的便是归母净利润及其增速,半年度实现利润7.58亿元,同比增长47.54%。

那么首先我们会很好奇这个增速的原因是什么,不同的原因会决定了利润增长的质量和持续能力。

第一点依然是财务数据,2023年公司营业收入为142亿元,同比增长7.66%;归母净利润为6.45亿元,同比增长83.01%。而2024年上半年的收入为80.46亿元,同比增长5.52%,归母净利润为7.58亿元,同比增长47.54%,利润超过了2023年全年。

2023年公司利润率的增加主要是因为销售费用率和财务费用率的降低,导致净利率提升了2个百分点;而2024年上半年利润率的继续提升,主要是毛利率提升了2个百分点,另外管理费用率和财务费用率都降低幅度比较明显。

那么我们透过业绩数据看背后的原因。毛利率的提升,可能是因为景气度的变化,比如需求增加而供给维持稳定,那么价格自然会上升,在成本不变的情况下,就表现出了毛利率提升。当然,还有一种可能是产品的升级,厂商为了实现更高的利润,常常会人为地划分不同档次的产品,从而实现差异化定价。

2023年的毛利率跟2022年差不多,看年报的话,其实有两种变化,一是中高档产品收入占比提升,二是中高档产品的毛利率下降。可能这两个因素是是相互关联的,而且后者是原因,通过降低毛利率,增加了该品类产品的销量。

在2024年半年报P11,我们可以看到中高档产品占比继续提升,达到了68.54%;而且期间毛利率还出现增加。同品类毛利率的提升是靠控制成本,而怎么降低成本呢,要么是原材料价格降低,要么就是工人薪资的降低,以及管理效率的提升,还可能是设备自然折旧带来的。至于具体是什么原因,我们没法去评估。

说到工资薪酬降低带来的毛利率提升可能,体现出了现代社会资本的特点,通过让普通劳动者成为股民来缓和社会矛盾,或者说从逻辑上,让劳动者在某种程度站在了资本家的角度,通过联合大资本家、雇佣专业人士来“剥削”自己;当然,在某些国家,可能股市本身是一种新的收割机制,大资本家通过股市,将原本不能变现的资产实现了变现,还被赋予了一个远超其真实价值的价格。

啤酒可以说是夏天聚会的必备工具,如果从人的基本需求的角度,那么啤酒体现了一种社交属性,酒类都具有社交属性,不过烈酒的话,还具有一些精神属性,比如能够起到麻痹神经的作用。啤酒的消费人群主要是年轻人,消费季节是在夏天。

对于消费品,都有一个共性,就是跟人口数量密切相关,而人口则是我们国家现在面临的一个问题,尽管这个是比较长期的问题。

如果横向比较的话,燕京啤酒在各个同行中的利润率是最低的,从ROE来看,重庆啤酒达到了60%以上;青岛啤酒和华润啤酒在10-20%之间,而燕京啤酒的ROE都在5%以下。

这点是燕京啤酒的长期诟病,网上的分析当然也包括:产品相对低端、成本控制能力差、劳动力生产率低、资产利用率低等问题,都是财务比较能反映的问题。问题不可忽视,尤其因为问题越来越大之后,最后可能会导致公司无法存续下去。

当然,这些有时候并不是某个标的无法投资的依据,一方面因为公司一直处在动态变化之中,处境可能会由好变坏;也可能由坏变好。有些投资者可以介入到公司的管理之中,比如像巴菲特,但是对于普通投资者而言,我们只能被动选择。

最后看看价格,现在燕京啤酒的总市值是267亿元,2023年公司总分红是2.8亿,2023年净资产是156亿。即便是假设10亿的利润,按照50%的分红率,对应是5亿利润,即便是贴现率为0(扣除增长),也需要50年才能收回投资。

此外,我们还可以假设10%的销售净利率,对应是15亿左右利润;假设10%的净资产收益率,对应就是30亿的利润。那样显然看起来就更具有诱惑力,是否能做到则是另外的事情。

假设可以任意给定,而且达到同行水平似乎也比较符合逻辑。但是我们这边很简单的拍脑袋假设,对于企业而言要做到就具有比较大的难度。

特别声明:以上内容仅代表作者本人的观点或立场,不代表新浪财经头条的观点或立场。如因作品内容、版权或其他问题需要与新浪财经头条联系的,请于上述内容发布后的30天内进行。