华泰 | 策略:市场“小环境”有所改善

(来源:华泰证券研究所)

我们注意到市场“小环境”有所改善,底部初现,资金面视角有以下特征:①底部指标出现边际改善迹象,上周融资余额的连续回落已有企稳迹象,回购预案/大股东增减持有所回暖,但持续性有待观察;②外资是否回流?上周北向日均交易额环比改善(历史看与北向资金变动方向基本一致)但EPFR口径下的外资尚未转为净流入;③后续哪些指标或将是资金面修复的前瞻信号?历史数据显示私募仓位底部回暖、北向转为净流入、险资仓位提升、融资活跃度回暖是四大关键指标,当前前两个指标仍有待改善,反映资金面修复仍有待进一步观察。

外资交易情绪环比小幅回暖,配置型外资净流出小幅收窄

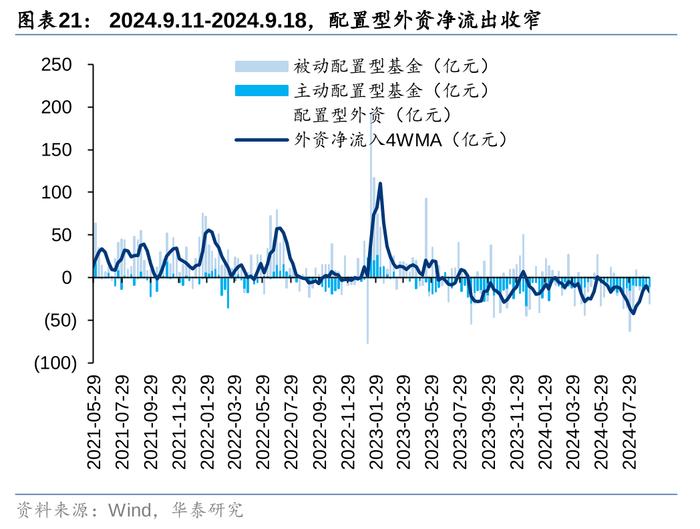

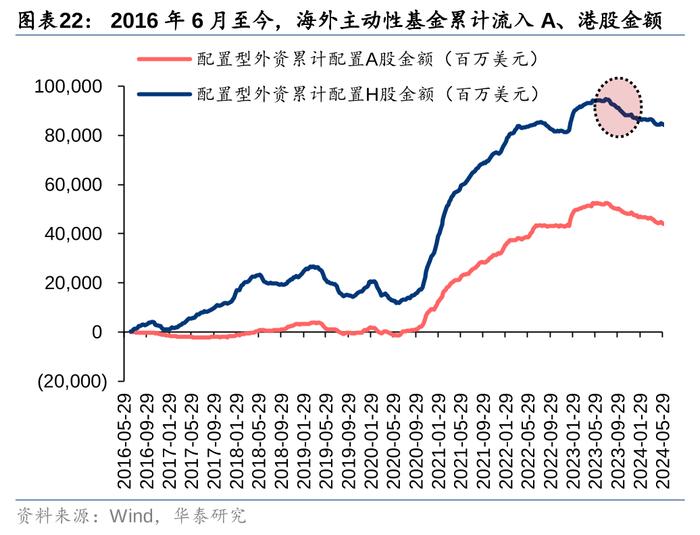

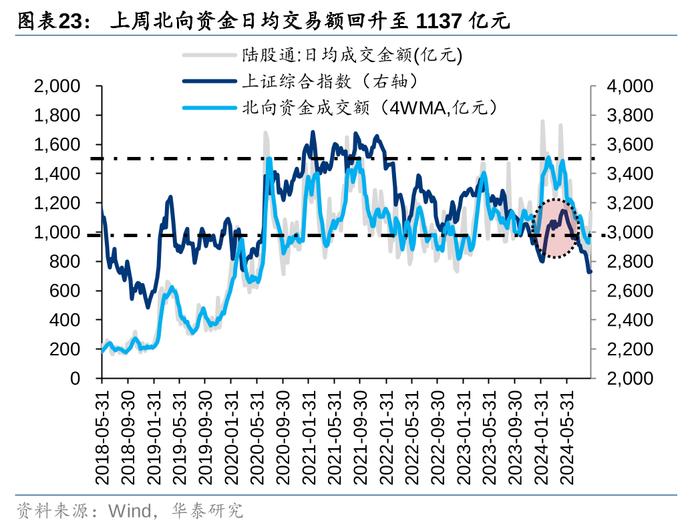

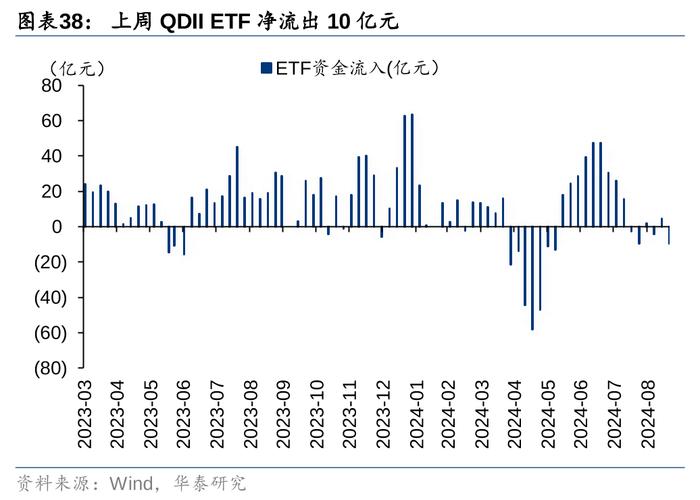

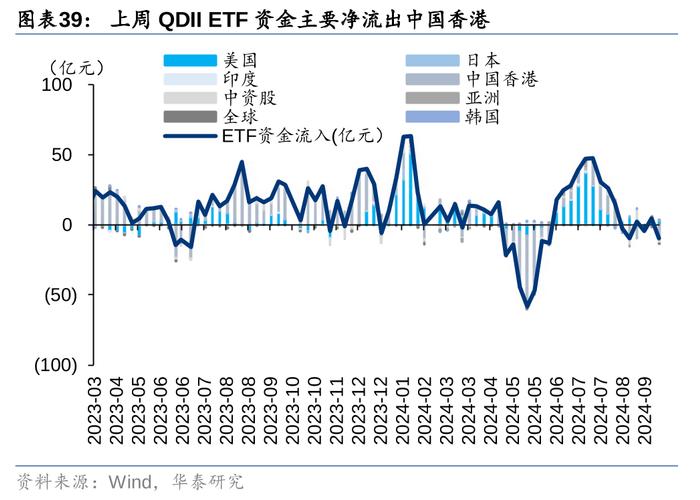

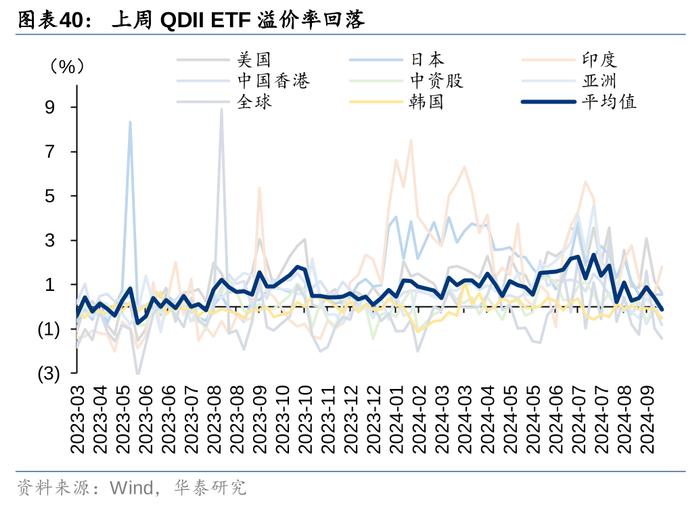

我们以日均成交额作为日均净买入额的代理指标观测(4Q23以来,两者趋势基本一致),上周,北向资金日均交易额回升至1137亿元,环比前期外资情绪小幅回暖。以EPFR统计的配置型外资中,2024.09.11-2024.09.18区间内,配置型外资持续净流出,上周净流出28亿元,流出规模环比小幅收窄,其中主动配置型外资流出7亿元,环比净流出规模收窄,被动配置项外资净流出21亿元,净流出规模环比扩大。QDIIETF上周净流出10亿元,环比持续净流出,且主要净流出中国香港,从溢价率来看,QDIIETF溢价率环比回落。

中证A500ETF已募资180亿元,产业资本转向净增持

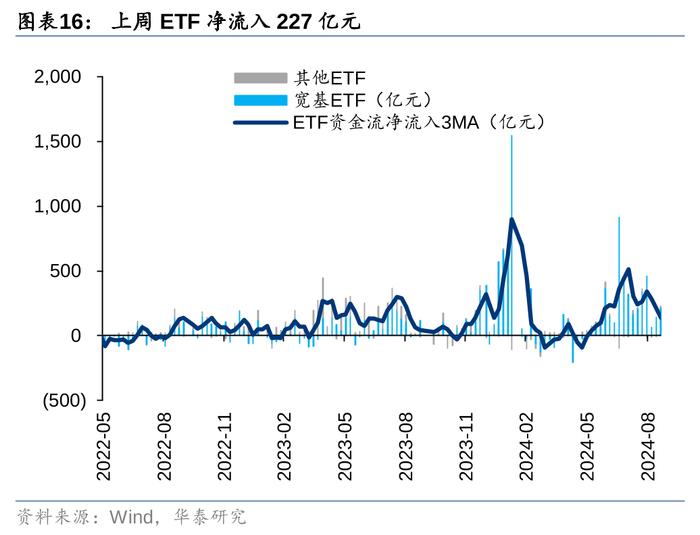

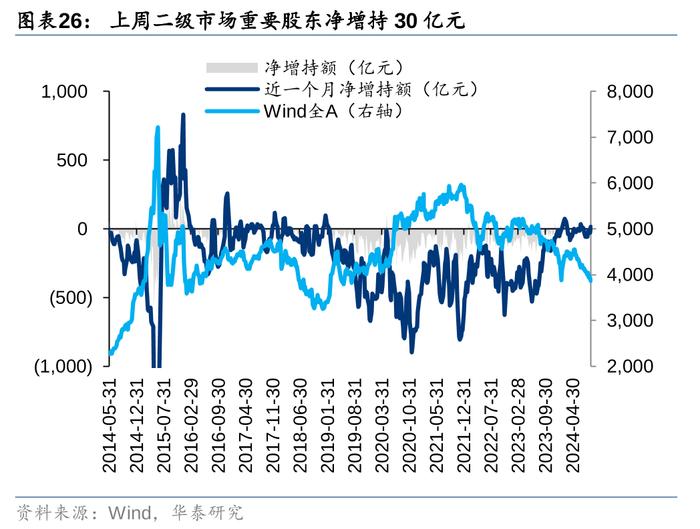

短线资金方面,上周散户资金净流出84亿元,环比转向净流出;融资资金净流出29亿元,净流出规模环比收窄,交易活跃度环比回升至8.1%。上周市场平均担保比例由230%的低位回升至234%。结构上,融资资金净流入计算机、基础化工、通信等行业,净流出食品饮料、电力及公用事业、银行等行业。超长线资金方面,ETF上周净流入267亿元,其中宽基ETF为流入主力,截至9.23,中证A500ETF募资接近尾声,中证A500有234只股票与沪深300重合,但在非银、银行、食饮等传统价值行业中减少了10%的权重,新兴成长行业占比提升。除此之外,上周产业资本转向净增持。

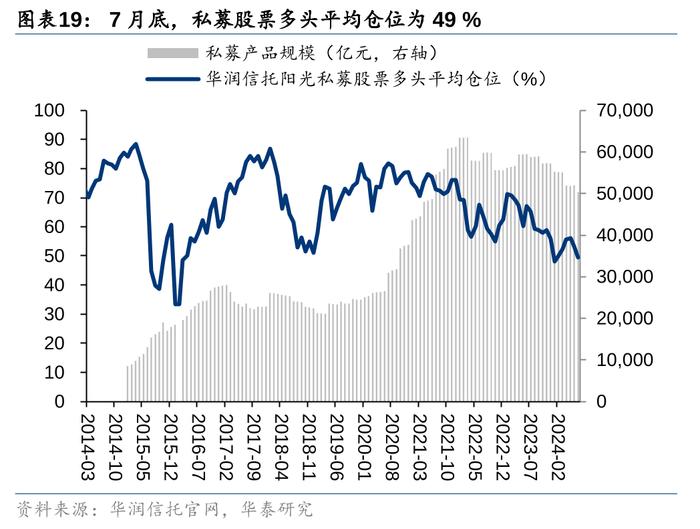

公募基金仓位回落至4月底水平,9月私募基金观望态势增加

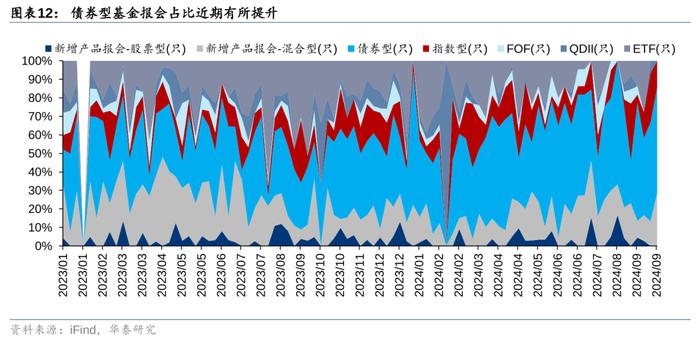

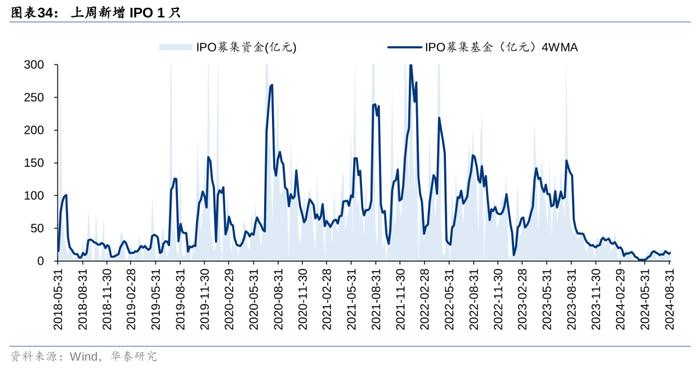

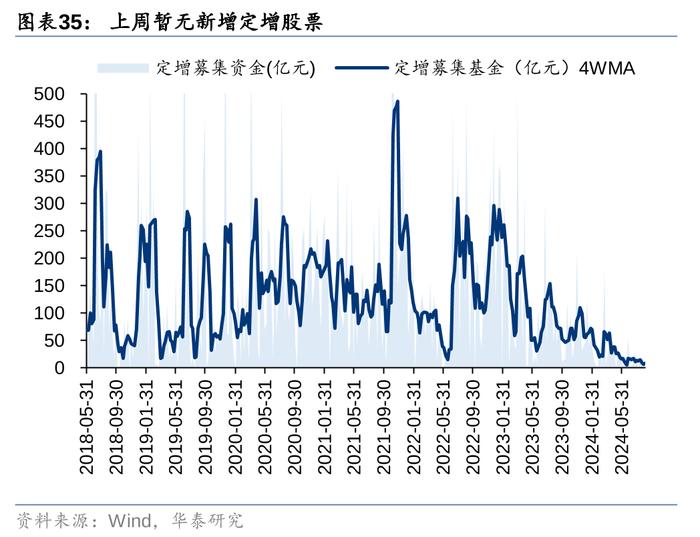

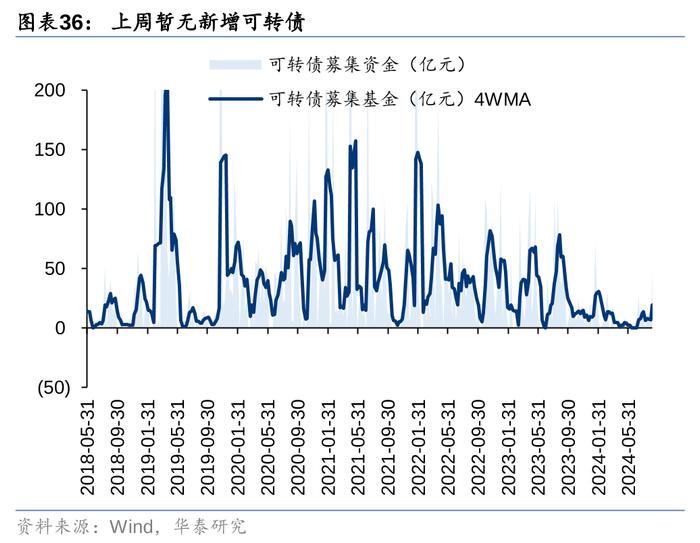

基金端,上周新成立偏股型基金37亿份,仍处于新发基金的低位区间,股票/混合基金权益仓位环比回落,上周普通股票型仓位/偏股混合型基金仓位分别为86%、78%。整体来看公募基金新发仍较为低迷,近期债券型基金发行占比明显提升。私募基金观望态势增加,根据私募排排网统计,截至8月底,股票主观多头策略型私募基金的平均仓位为73%,与7月底持平,在增减仓意愿上,9月有76.4%的基金经理打算维持仓位不变,比上一个月上升10个百分点。供给侧,上周一级市场募资金额环比回落,分别新增IPO/定增/可转债股票1/0/0只,募集资金7亿元。

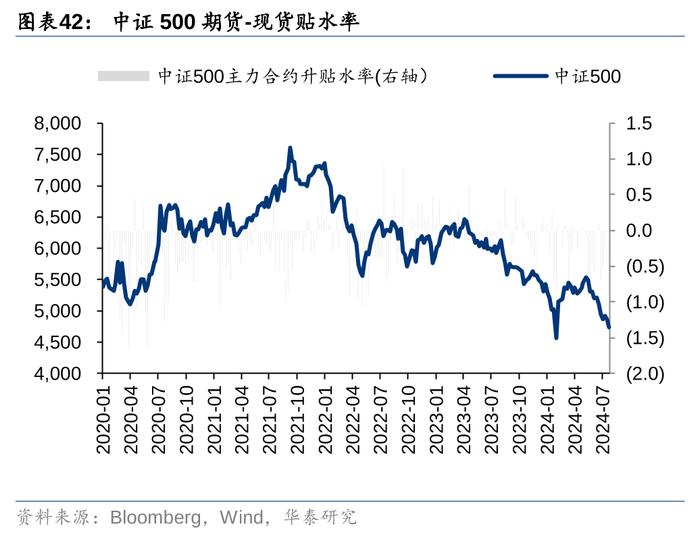

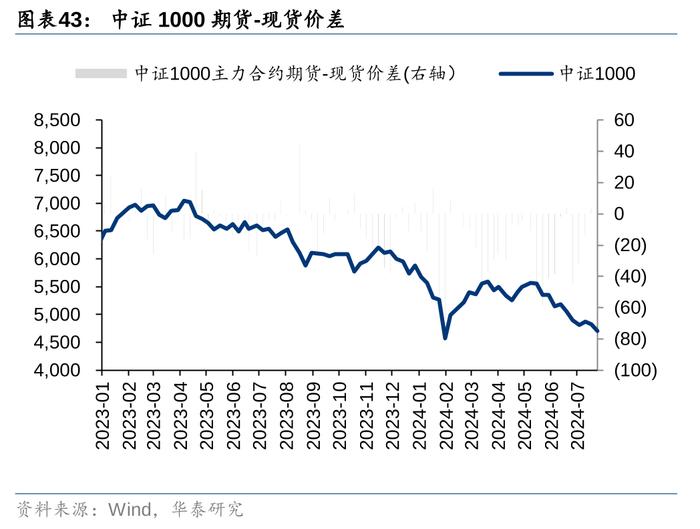

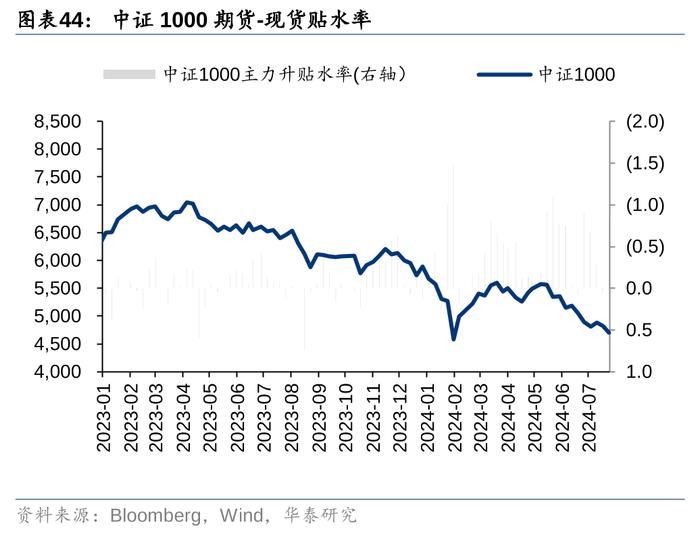

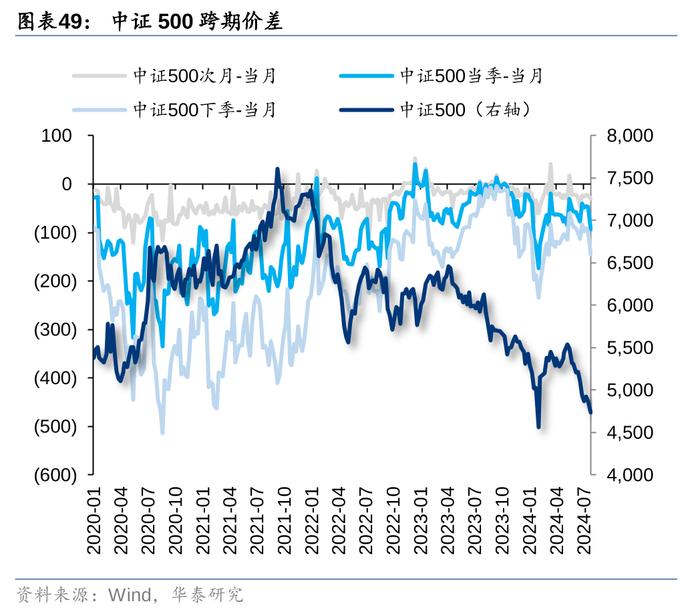

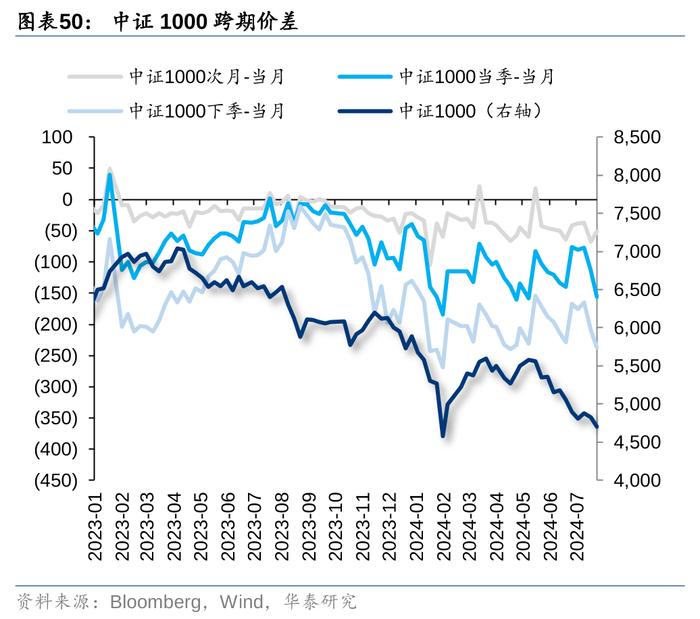

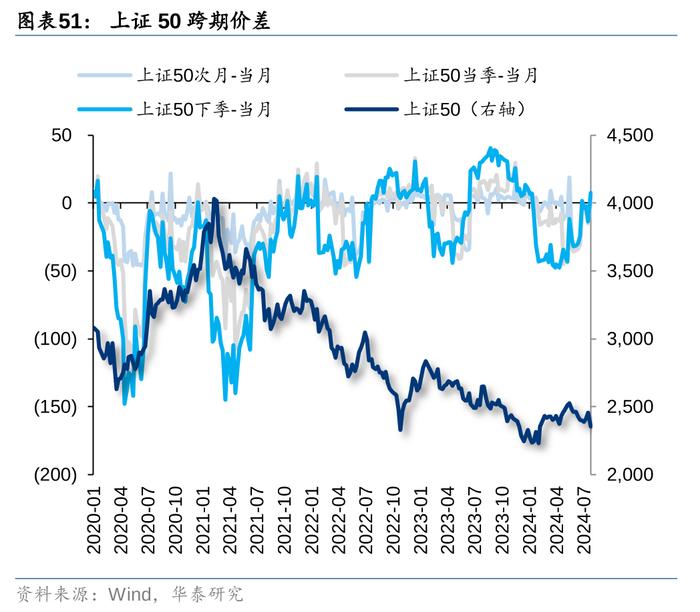

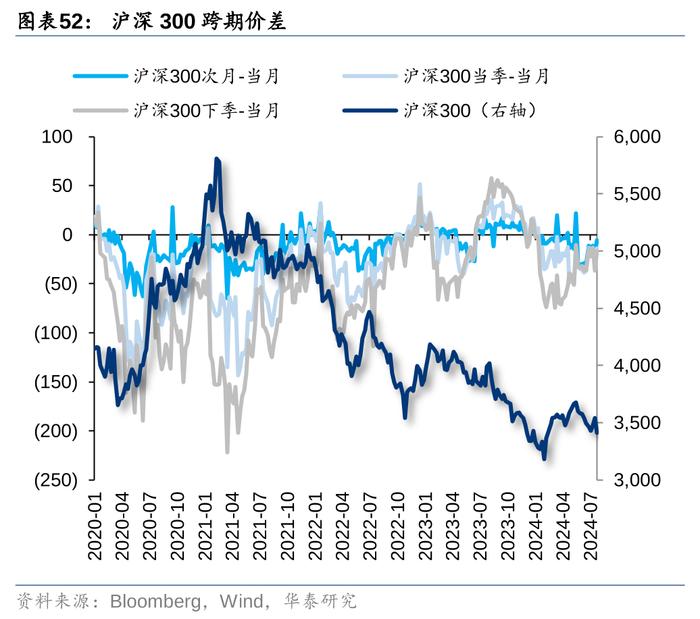

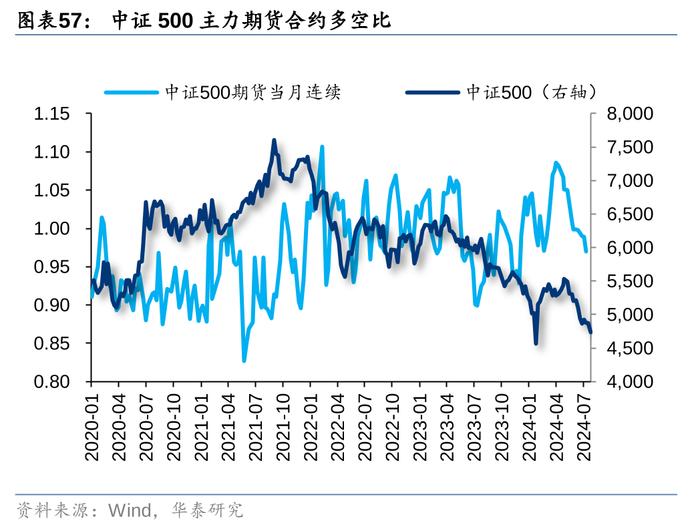

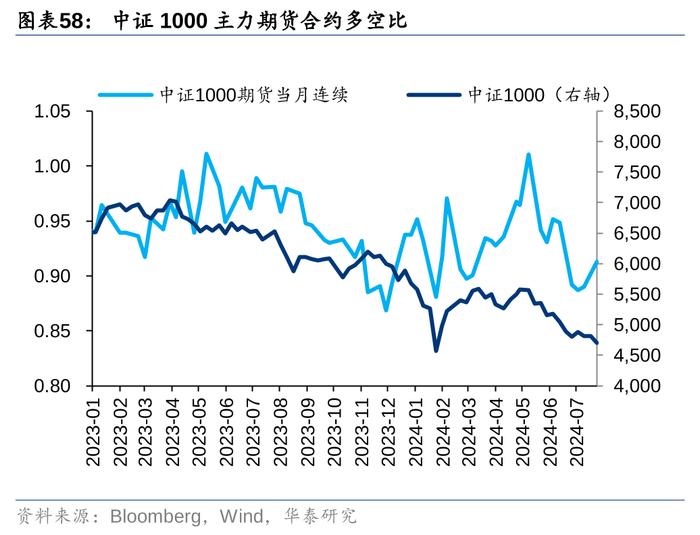

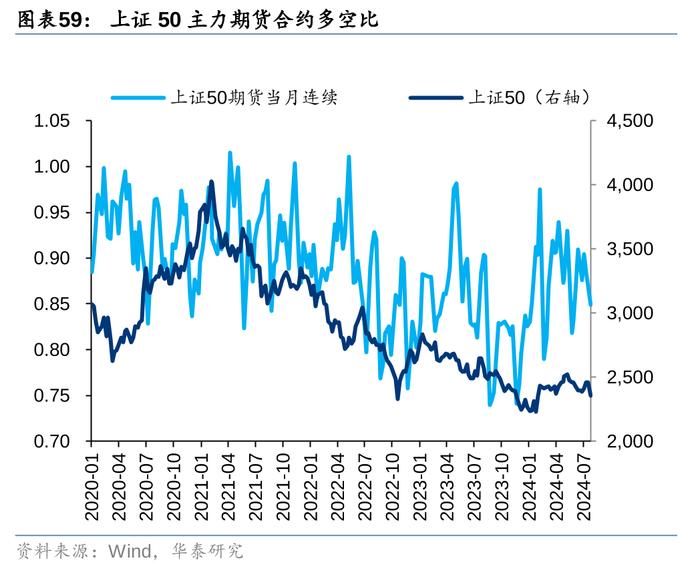

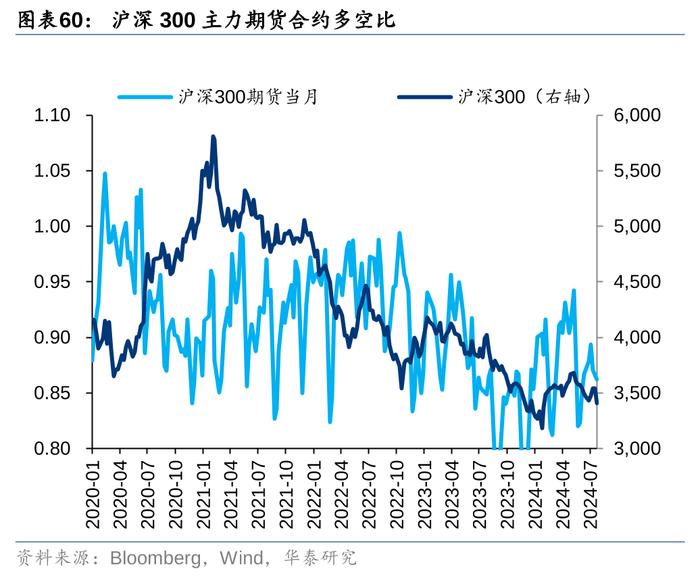

四大期货主力合约随股指波动,主力合约基差扩大

上周四大期指主力合约随指数涨跌互现。期现价差方面,四大期指09合约到期,主力合约基差贴水先收敛再扩大,IF主力合约期现价差由-3点扩大至-7点,IH主力合约期现价差从-1点扩大至-5点,IC主力合约期现价差从-6点扩大至-24点,IM主力合约从-11.2点扩大至-41点。跨期价差方面,IF跨期价差由-23点收敛至-13点,IH跨期价差由-2点上行至7点,IC跨期价差-128点收敛至-97点,IM跨期价差由-197点扩大至-198点。从前20席位持仓变化来看,本周IF净持仓空头减少5413手、IH净持仓空头减少897手、IC净持仓多头增加2819手、IM净持仓空头减少1939手。

风险提示:1)估算模型失效;2)数据统计口径有误。

每周资金面概述

各类主力资金行为周观察

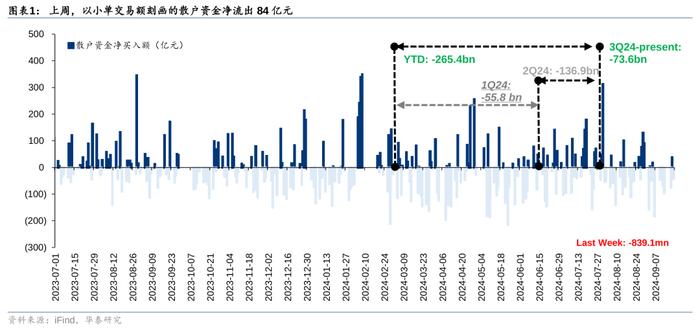

散户资金上周净流出约84亿元

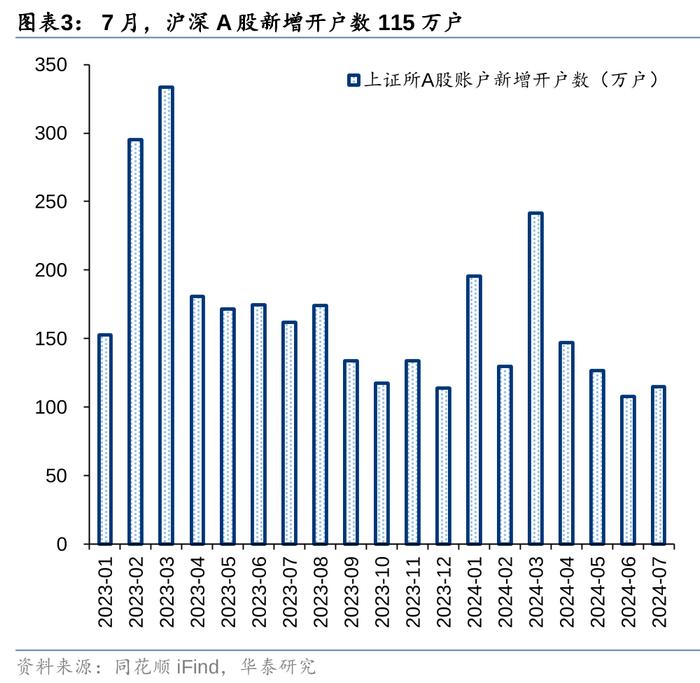

散户资金上周净流出84亿元。①数量角度,7月新增开户数115.14万户,环比6月有所回升;②流量角度,年初以来散户资金呈现净流出态势,8月初至今散户资金累计净流出1006亿元。

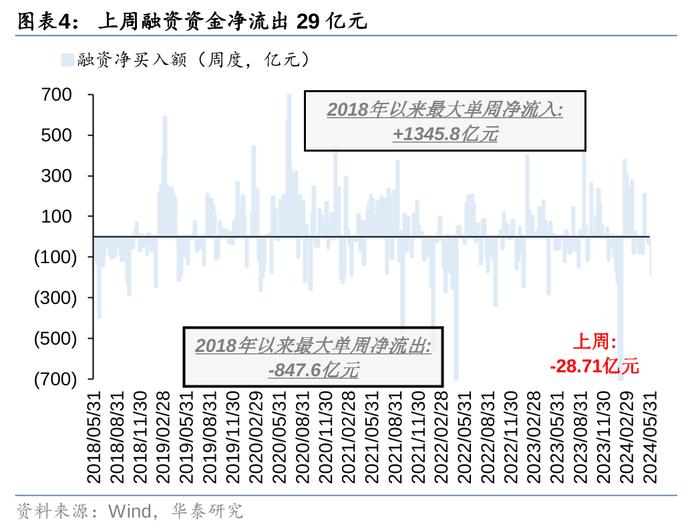

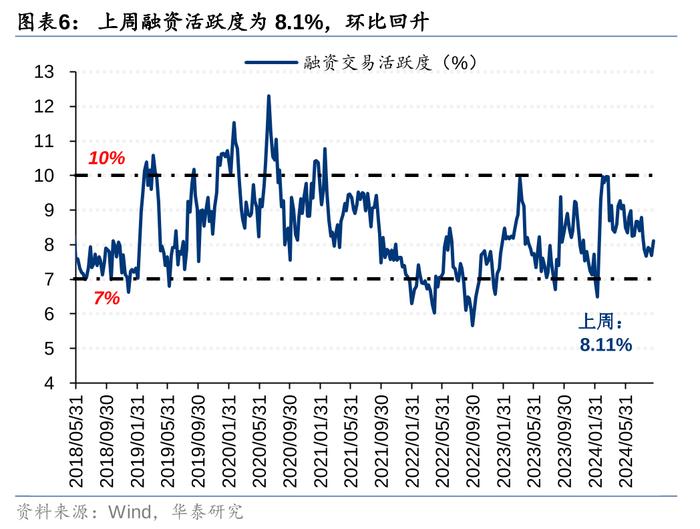

融资资金净流出约29亿元

融资资金上周净流出29亿元,融资交易活跃度环比回升。①上周融资资金净流出29亿元,春节后至今净流出137.46亿元,当前融资余额体量已回落至2022年3月以来的区间下沿,②上周融资交易活跃度8.11%,环比回升,整体处于18年以来中枢位,③上周市场平均担保比例233.8%,环比回升,④结构上,融资资金净流入计算机、基础化工、通信等板块,净流出食品饮料、电力及公用事业、银行等板块。

公募新发仍处于底部区间,存量公募基金仓位回落

上周新成立偏股型基金37.06亿份,股票/混合基金权益仓位环比小幅回落。整体来看公募基金新发仍较为低迷,近期债券型基金发行占比明显提升。

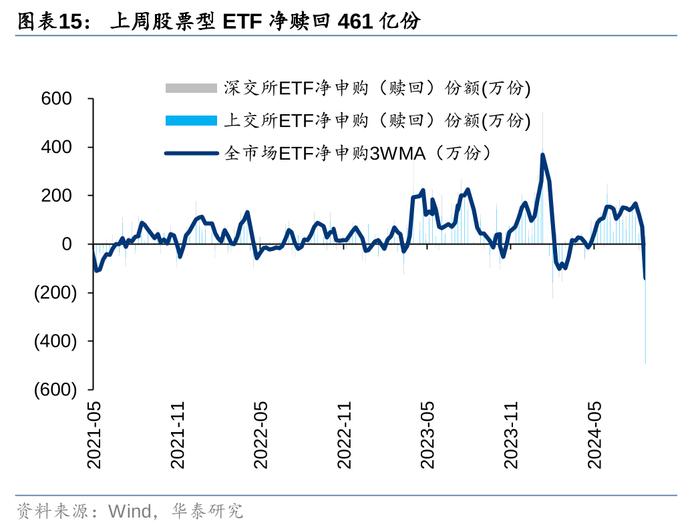

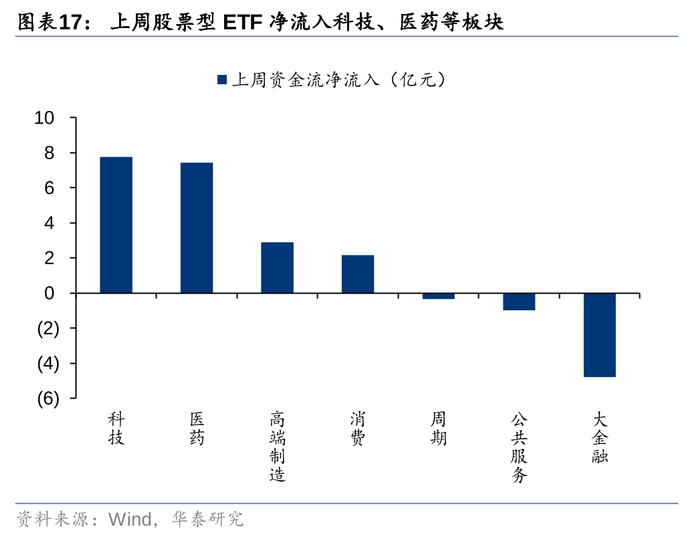

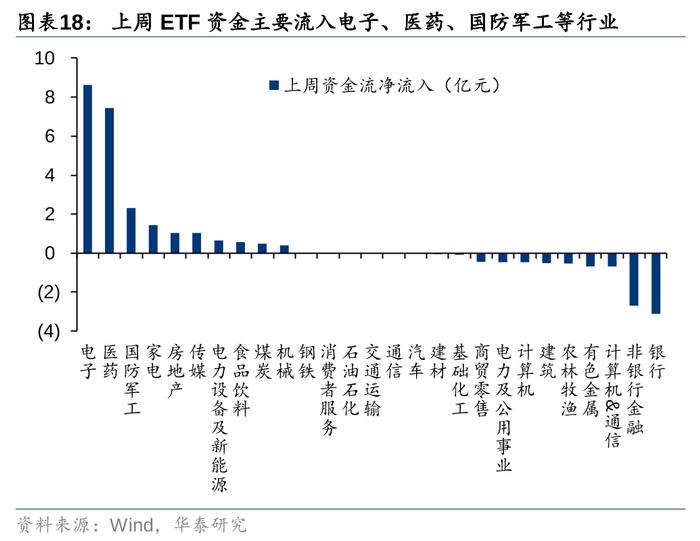

上周股票型ETF净赎回461亿份,净流入227亿元,其中宽基指数净流入215亿元。分板块来看,科技、医药等板块净流入规模相对居前,行业中电子、医药行业净流入居前。

近期私募基金仓位有所回升

近期,私募基金股票仓位有所回升。根据私募排排网统计,截至8月底,股票主观多头策略型私募基金的平均仓位为73%,与7月底持平。从仓位分布来看,截至8月底,仓位在五成及以上的私募基金占比为86.3%,23.2%的私募处于满仓及加杠杆状态,较7月底上升4.2个百分点,仓位在80%以上(不含满仓)区间的私募占比也较7月底小幅提升。在增减仓意愿上,私募变化甚微。据统计,9月有76.4%的基金经理打算维持仓位不变,比上一个月上升10个百分点,5.2%的基金经理打算减仓或大幅减仓,比上一个月下降1.7个百分点。

北向资金交易额环比回升,配置型外资净流出规模收窄

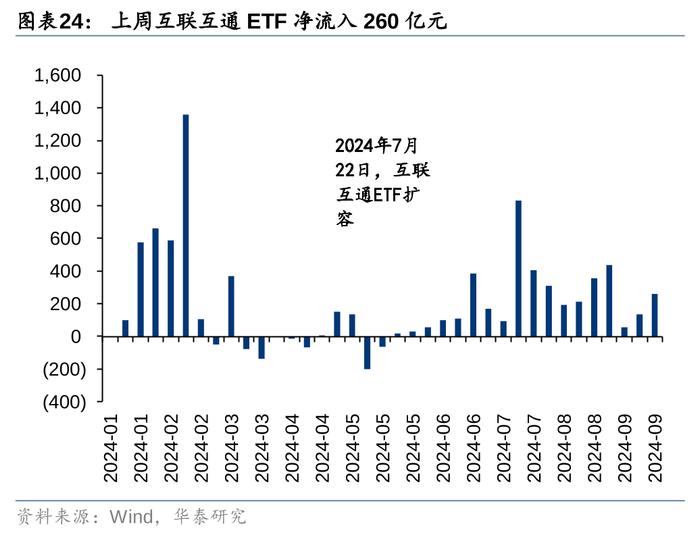

上周北向资金日均交易额回升至1137亿元。配置型资金中,2024.09.11-2024.9-18区间内,配置型外资持续净流出,上周净流出28.3亿元,其中主动配置型外资流出7.4亿元,环比净流出规模收窄,被动配置项外资净流出20.9亿元,环比净流出扩大。互联互通ETF方面,上周互联互通ETF净流入260亿元,环比回升。

长线资金入市环比回升

险资入市环比回升。截至2024年6月,财产险公司中权益资产占资金运用比例为15.32%,环比3月15.13%小幅回升,人身险公司中权益资产占资金运用比例为12.48%,环比3月12.25%小幅回升。

资金流向周观察

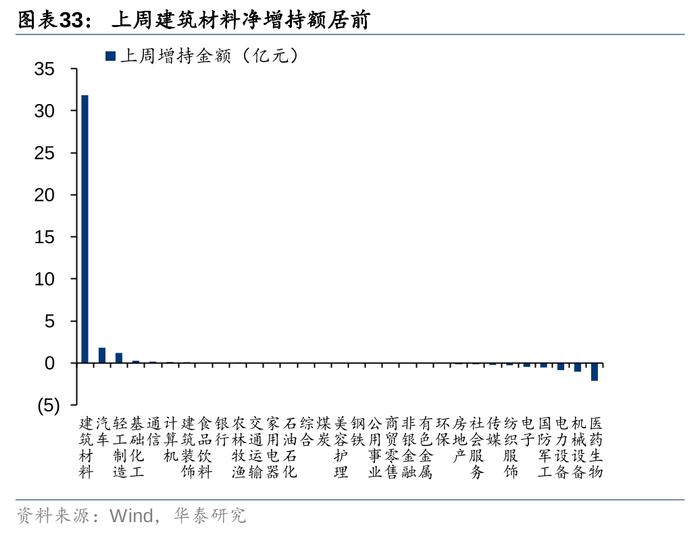

上周产业资本环比转向净减持

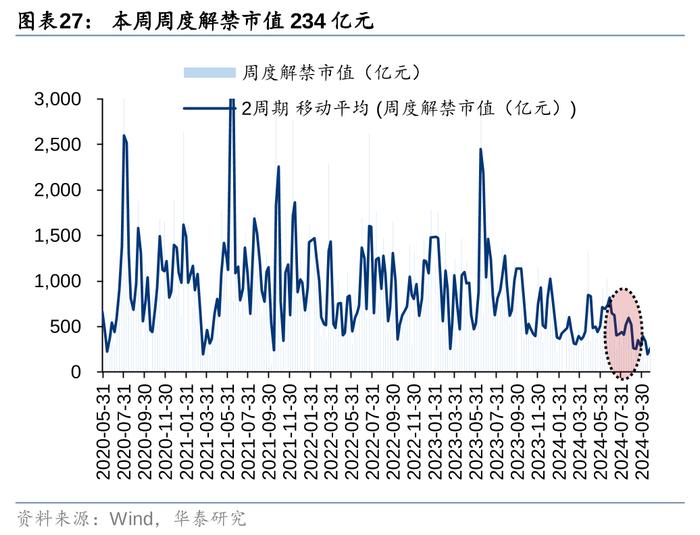

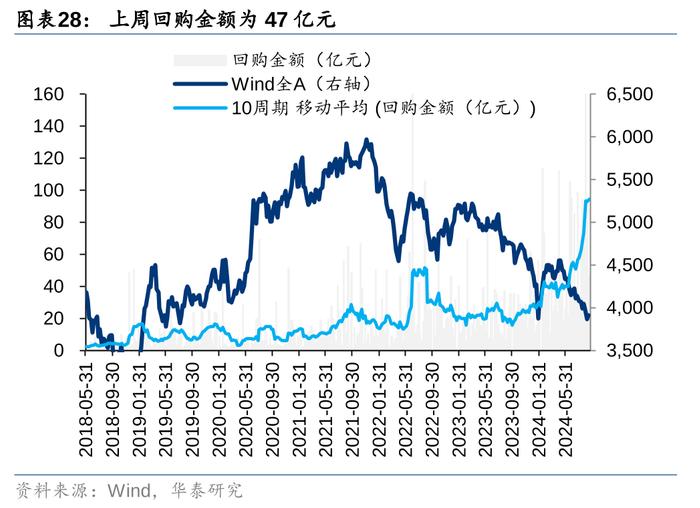

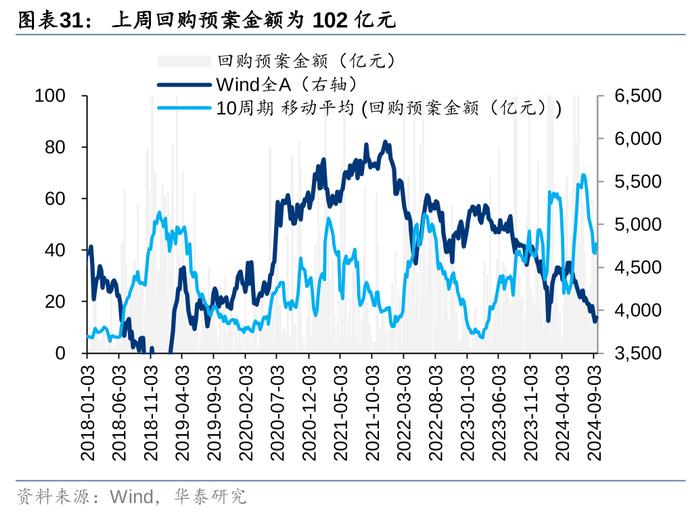

上周二级市场重要股东净增持30亿元,环比转向净增持,近1M产业资本转向净增持。解禁市值方面,本周解禁市值233.80亿元,供给端压力环比小幅回落。回购方面,回购金额高位通常是市场底的有效指标,上周二级市场股票回购金额47亿元,回购预案金额为102亿元。

IPO募资金额环比回落

上周一级市场募资金额环比回落。上周新增IPO1只,募资6.77亿元,暂无新增定增、可转债。

QDIIETF上周净流出10亿元,溢价率环比回落

QDIIETF上周净流出10亿元。上周暂无新发QDIIETF。从溢价率来看,QDIIETF溢价率环比回落。

期货周观察:四大期指主力合约随指数表现分化

上周沪深300指数累计上涨1.32%,上证50指数上涨1.24%,中证500指数上涨1.07%,中证1000指数上涨1.14%。四大期指主力合约随指数涨跌互现,IF、IH分别累计上涨1.32%、1.24%;IC、IM分别累计上涨0.41%、下跌0.05%。期现价差方面,四大期指09合约到期,主力合约基差贴水先收敛再扩大,IF主力合约期现价差由-3.13点扩大至-7.45点,IH主力合约期现价差从-0.60点扩大至-5.26点,IC主力合约期现价差从-5.72点扩大至-23.59点,IM主力合约从-11.21点扩大至-40.76点。跨期价差方面,IF跨期价差(远月-当月)由-23.2点收敛至-12.6点,IH跨期价差(远月-当月)由-1.6点上行至7.2点,IC跨期价差(远月当月)-128.2点收敛至-97.4点,IM跨期价差(远月-当月)由-196.8点扩大至-197.8点。从前20席位持仓变化来看,本周IF净持仓空头减少5413手、IH净持仓空头减少897手、IC净持仓多头增加2819手、IM净持仓空头减少1939手。

估算模型失效:我们采用公募基金净申购/净赎回来估算申赎比,若估算模型失效,则相关指标对于微观流动性的解释变差。

数据统计口径有误:若所采用数据的统计口径出现偏差,将引发相应数据的代表性及准确性不足风险。