央行宣布降低存量房贷利率,哪些购房者能享受到?月供能少还多少?

转自:中国宁波网

昨天上午,国新办新闻发布会上,中国人民银行行长潘功胜宣布降低存量房贷利率,二套房最低首付比例从25%下调至15%。

哪些购房者能享受到?房贷利率能降多少?月供能少还多少?什么时候降?

一起来看↓

0

1

哪些购房者能享受到?

这个问题再细分,有2个子问题:一是办房贷的时间,二是房贷的住房套数。

先说贷款时间问题。

去年9月下旬的那次存量房贷利率调降,按贷款时间把购房者分成两类作了调整:

在2022年5月14日(含)之前放贷的存量首套房贷,调到LPR+0;

在2022年5月14日(含)之后-2023年8月31日(含)已发放的或已签订合同但未发放的首套房贷,调到LPR-20基点。

为什么2022年5月14日会成为一个分水岭?因为之前的首套房贷利率下限,央行明确是LPR+0;之后的,则是LPR-20基点。

为什么截止时间是2023年8月31日?因为央行和国家金融监管总局正式发出降低存量房贷利率的通知,是在2023年8月31日晚。

这次的调降,可能也会有这样两个时间节点:

一是2024年5月17日,央行在这一天取消了房贷利率下限。就宁波而言,是在今年5月底明确新的房贷利率标准——同时也是一直执行至今的标准,即首套房贷利率为LPR-60基点、二套房贷利率为LPR-40基点。

二是接下来央行正式发出调降存量房贷利率通知的时间。

一种可能是:房贷办理时间是在2024年5月17日之前的,都归为“存量房贷”,统一降低?房贷办理时间是2024年5月17日至央行发出通知时间之间的,没必要调整,所以不变?

再说房贷住房套数问题。

去年那次调降,主要降的是首套房贷利率,银行自动给你调低;其次降的是办房贷时属于二套、调整时候因为有已经卖了房等情况而“二套变首套”的二套房贷利率,这类情况需要向银行申请并提供相关证明材料。

就昨天上午新闻发布会上透露的信息看,这次调降,没特别强调只调首套房贷,所以这次二套房贷的购房者可能也能享受到?

0

2

房贷利率能降多少?

昨天新闻发布会上,提到了这次调降存量房贷利率的两个关键信息:一是降至新发放贷款利率的附近;二是预计平均下降幅度0.5%左右。

就宁波而言,目前新发放的房贷利率,首套是LPR-60基点,按目前最新的5年期以上LPR3.85%计,就是3.25%;二套是LPR-40基点,即3.45%。

经过去年那次存量房贷利率调降,结合那次调降后5年期以上LPR的两次下调,2023年8月31日前办的首套房贷利率以及部分“二套变首套”的利率,目前实际水平有的还是4%或4.2%(每年元旦调整的类型,即根据前一年12月的LPR调整新一年房贷利率),有的已经是3.85%或3.65%(对月调整的类型,即办房贷时候是哪个月、第二年在对应月份根据最新LPR调整房贷利率,这里特指办房贷时间是在8月份及之前月份的)。

对比之下,新办的房贷和存量房贷的利率差距,还是比较大的——这还是指首套房贷。

二套房贷因为去年那次调降没有降低过,差距就更大了。

2019年-2021年楼市火爆时候,宁波的二套房贷利率,普遍是LPR+105基点,高的甚至是加130基点。即便LPR经过这几年的下降,目前这些二套房贷的实际利率水平,也在5%左右。

所以,这次存量房贷利率调降,如果也适用二套房贷,且利率降至现行水平,那这些购房者的“体感”会较首套房购房者强烈得多。

下面,就算个账。

0

3

能降多少月供?少还多少利息?

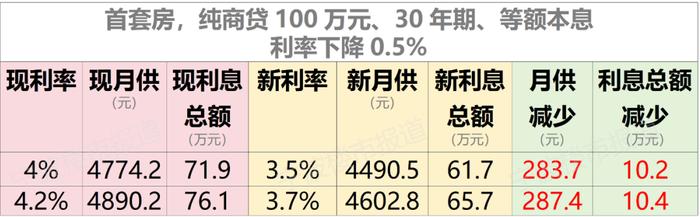

我们假设,还有纯商业贷款100万元待还、30年期、等额本息方式、利率调整类型是每年元旦调的,则:

首套房贷:目前实际利率是4%或4.2%,这次调降,下降0.5%和降至现行3.25%利率水平的情况下,月供和利息负担减轻分别如下:

二套房贷:假设当时是LPR+105基点、目前实际利率是5.25%,这次调降,下降0.5%和降至现行3.45%利率水平的情况下,月供和利息负担减轻如下:

以上表格数据均四舍五入,仅作参考,最终以各大银行调降细则以及购房者实际情况为准。

值得关注的是,昨天新闻发布会上还透露说,央行的主要政策利率即公开市场7天期逆回购操作利率,这次从1.7%下调到1.5%,下降20个基点,预期LPR也将随之下行20到25个基点。

如果下个月最新的5年期LPR“降息”20到25个基点,那这次存量房贷利率的调降幅度,还会更大!

0

4

什么时候降?

去年那次降低存量房贷利率,央行吹风也是在国新办的一次新闻发布会上,当时时间是去年7月中旬;

央行和国家金融监管总局正式发出降低存量房贷利率的通知,是在去年的8月31日晚;

工农中建四大行发布存量房贷利率调整的细则,是在去年9月7日;

各大银行正式调整存量房贷利率,是在去年9月25日。

有了去年那次的经验,今年这次调降存量房贷利率,专家们预测实施起来可能会更快。

最终,还是要等央行正式发通知、各大银行公告操作细则。

潘行长昨天就在新闻发布会上说了——

“因为涉及的借款人很多,银行也需要有一定的时间进行必要的技术准备,估计银行很难马上给你办这个事情,所以大家不要今天下午就跑到银行去了。”

明天、后天……大家也不用跑银行去。

0

5

对楼市影响几何?

单就降低存量房贷利率这一政策而言,受益人群是已经买了房的人,恐怕很难会因此给目前的楼市增加多少新的购房需求。

可能的影响,或是大家房贷压力减轻了,不会那么着急卖房子了,如果把房子出租的租金能覆盖掉大部分月供,一些人可能会转售为租,这对减少二手房市场的“抛压”、避免二手房东“踩踏”式的竞相降价、稳定二手房价,也许是个好事。

要讨论昨天新闻发布会上透露的相关政策对楼市的影响,可能应该综合降低存量房贷利率、调低二套房首付比例、接下来可能的“降息”,以及优化保障性住房再贷款支持收购存量商品房,允许政策性银行、商业银行贷款支持有条件的企业市场化收购房企土地等等,整体作判断。

这些政策,一方面是在需求端继续降低购房者买房的门槛、减轻购房负担,增加购房需求,另一方面是在供应端给房企“输血”,两端都稳了、向好了,整个房地产市场的稳定向好就值得期待。(宁波晚报记者程旭辉)