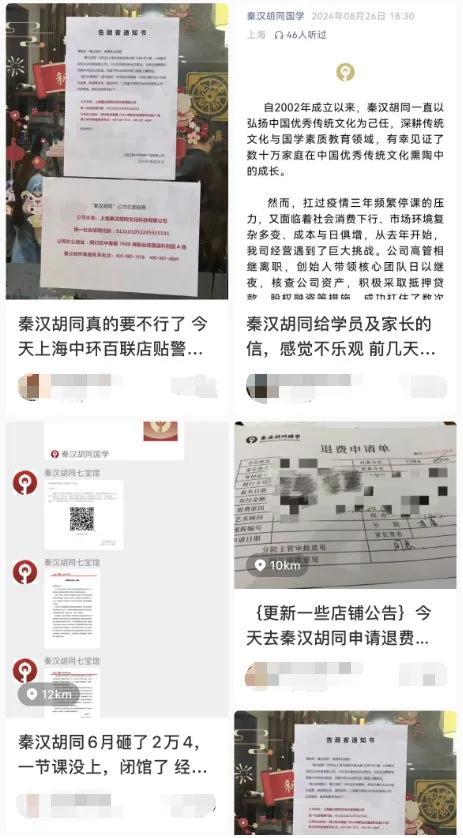

突然关门跑路,上海不少人损失惨重!最新变化:预付资金将存入监管平台

虚假宣传吸引办卡霸王条款“卡还在,商家没了”……随着单用途预付卡市场的蓬勃发展消费者权益受损的事件频发

上海不少人损失惨重

“在国学行业,秦汉胡同是领头的机构,它的关闭对我们影响非常大。站在消费者的角度,大家不是对一个机构,或者一个品牌失去了信心,而是对市场和预付费形式失去了信心。得知可以通过‘公证提存’来监管资金,让消费者更信赖机构,我们第一时间就同意加入了。”清源国学的负责人范沈雄说。

近日,清源国学、可达鸭编程(五角场校区)、金芭蕾舞蹈(杨浦创智天地店)等12家商户来到上海市长宁公证处进行集中签约,入驻“公证提存”预付资金监管平台。

“大家的消费需求其实一直存在,就是陷入了‘需要、想要,但不敢付费’的困境。将预付资金存入由公证处监管的提存账户中,就可以加强预付资金的监管,在保障消费者权益的同时,也让有信用的商家更受认可。”长宁公证处主任李逊敏介绍。

防止机构“携款跑路”

解决“退费难”问题

从健身房、瑜伽馆到美发店、教培机构,近年来,商家携预付款“跑路”早已不是新鲜事了,更有甚者,换壳重开,再继续圈钱。

“机构跑路后,表面来看受损失的是消费者,其实最终受伤的是更多经营者,因为这会直接削弱消费需求。只有让预付变得安全可靠,对消费者和行业发展来说才是有利的。”华东政法大学中外法律文献中心副主任、法治化营商环境研究院研究员黄紫红说,公证提存服务的引入,为商家和消费者之间架起了一道信任的桥梁。

在具体操作中,消费者预付的资金会存入由公证处监管的提存账户中,在商家提供完约定的服务后,公证处会根据“先服务后结算”的原则与商家进行结算,从而最大程度保护消费者的权益。

在场的商家来自健身、教培、美容美发等行业,大家也提到,预付费本来是一个不错的机制,通过“薄利多销”,消费者能享受一定的优惠,机构也能够有稳定的收入预期。但这个模式招致差评,就是因为有些机构把预付费当成了杠杆去盲目扩张或者肆意挥霍,不好好提高服务能力。

李逊敏说,使用公证监管模式,对消费者而言,钱是很有安全保障的,可以打消预付资金的顾虑,时刻掌握预付资金使用情况,降低信息不对称带来的风险隐患;对商家来说,可以提升机构信誉,帮助稳定客源和拓展业务。

除了防止机构“携款跑路”外,在退费过程中,还要解决该不该退,退多少,何时退等核心问题。“公证处是法定的第三方监管机构,出现纠纷时,平台会通过线上仲裁的方式,提供快速、便捷、合法的问题解决方案。”李逊敏介绍,公证处可以根据相关约定直接划款,避免了商家“跑路”后,银行监管账户因定性问题不能优先让用户取回资金的困境。

科技赋能监管平台

给消费者更多信心

“大家说,信心比黄金更珍贵,我们也希望通过法治手段促进社会诚信。通过公证提存的方式,增强消费者消费的信心,也增强商家不断做优服务,向好发展的信心。”长宁区司法局副局长谢健说,消费者会用脚投票,目前平台上已经完成了200余笔交易,收获了消费者的好评。

这番话也受到了现场商户们的认可。范沈雄说:“对我们商户来说,有了消费者的信任,才能长期稳定地发展。我们确实希望入驻平台后,能获得更多人的信赖。”

今年3月28日,上海市人民政府办公厅发布《2024年上海市推进政府职能转变和行政审批制度改革工作要点》,指出“对美容美发、运动健身等预付式消费领域加强风险监管,探索引入公证提存等方式加强预付资金监管”。此后,长宁区司法局牵头长宁公证处,与交银金融科技有限公司达成合作,引入“公证提存”这一工具,对预付资金加强监管。

司法部颁布的《提存公证规则》中有规定,提存公证是公证处依照法定条件和程序,对债务人或担保人为债权人的利益而交付的债之标的物或担保物(含担保物的替代物)进行寄托、保管,并在条件成就时交付债权人的活动。提存是《公证法》规定的一种资金监管的法律工具,提存公证的功能就是保障交易安全。

“法治建设既要抓末端、治已病,更要抓前端、治未病。问题还没有出现的时候,公共法律服务就要走在前头,为老百姓的利益加一把‘安全锁’。现在问题已经大量暴露了,更要引起注意,‘公证提存’就是加‘安全锁’的具体操作方案。”上海政法学院教授汤啸天说,公证制度是重要的预防性法律制度,能够预防纠纷、减少诉讼,长宁公证处选择的思路值得肯定。

李逊敏介绍,为了提升“公证提存”的实用性,他们不断优平台,已经完成了商家端、公证端、运营端、消费者端基础开发,消费者通过小程序就能完成电子签约和付费。之后还计划建立大数据模型,实现智能监管和机构违规AI报警,更有效地进行预防监管。接下来还将进一步拓展服务领域,为消费者提供更全面和多样化的预付资金安全保障。

预付卡消费纠纷频发人大代表建议强化服务平台监管功能

上海对单用途预付卡实施监管治理措施后,市场秩序得到一定规范,也取得了一定成效,但与预期目标相比仍有差距,单用途预付卡引发的争议和纠纷数量依然较多,需要进一步强化监管措施。

为此,建议加强对《上海市单用途预付消费卡管理规定》等法规的执法检查。一方面,进一步明确监管职责,建立常态监管制度。单用途卡行业主管部门和行政执法部门应定期进行现场检查,对违反《管理规定》的经营者,依法追究其法律责任,包括但不限于罚款、业务限制、吊销营业执照等措施。同时,进一步加强商务、市场监管、金融等相关部门间的信息共享和联动机制,形成监管合力。

另一方面,上海市单用途预付消费卡协同监管服务平台仍有优化空间。首先,应进一步增加平台商户接入量。目前主要是通过劝导、约谈等非强制性措施来促使发卡企业遵守规定,这主要依赖于企业的自觉性,发卡企业实际上并未受到有效有力地监管。为提升监管效能,需进一步完善法规和监管机制,确保更多采用预付式消费模式的商家能够被纳入监管体系中,从而实现更广泛的市场覆盖和更有效的风险控制。

其次,应进一步优化监管服务平台。一是增强信息透明度,建议提供更详尽的发卡企业信息,包括其经营状况和信用记录,以便消费者能够做出更加明智的预付消费决策。二是开发实时更新和主动通知功能——当发卡企业的信用状况发生重大变化时,应及时告知消费者,帮助他们把握维权时机。三是进行行业差异化监管,鉴于不同行业的经营模式和风险特点存在差异,监管政策应考虑行业特性,为每个行业制定具体的监管措施,包括设定不同的预收资金限额、资金存管要求、退款政策等。

第三,进一步构建由政府监管平台、金融机构和清算机构共同参与的运营框架,并建立稳固的数据共享机制,强化信息共享与监管,包括定期对监管资金、购买资金和核销资金等关键财务数据进行核对,以及从多个角度监控和分析异常交易模式,以便能够及时作出监管响应和提出预防措施。

对于预付费的方式,你怎么看?

留言说说吧!

解放日报·上观新闻原创稿件,未经允许严禁转载

作者:刘雪妍朱柯丁

微信编辑:皮小姐校对:安通