房屋何以养老⑤|房屋保险投入小保障大 为老房加把“安全锁”

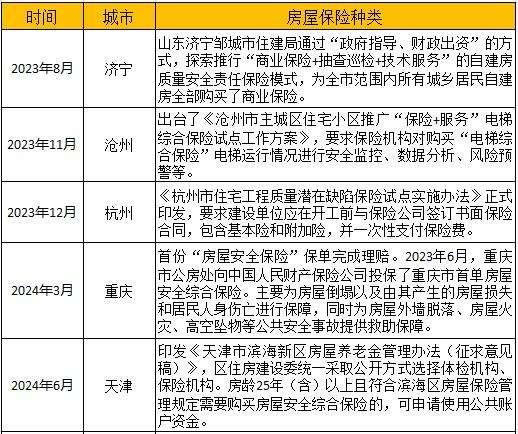

作为15年房龄的小区,河北沧州天成郡府并没有进入迟暮之态,这离不开房屋保险的作用。今年2月底,沧州市启动住宅专项维修资金增值收益购买“房屋全生命周期保险”试点,天成郡府成为国内首个试点项目,截至7月份,天成郡府房屋保险已完成出险9单,电梯保险完成出险118单。

像人的生命一样,房子也会慢慢变老,由此存在安全隐患。因此,要构建全生命周期房屋安全管理长效机制,房屋体检、房屋保险、房屋养老金“三项制度”协同推进,缺一不可。从去年电梯综合保险试点,到今年的房屋全生命周期保险,沧州、重庆等城市先行先试,为房屋老化加了一把“安全锁”。

中国社会科学院研究员、博士生导师王业强认为,房屋安全保险制度对于我国应对即将到来的房屋集中老化风险来说,是提升我国住房监管能力、完善房屋安全管理制度、解决住房安全问题的一条有效途径。由于房屋体检、养老、保险等制度处于探索阶段,房屋安全管理仍存在诸多挑战。那么,房屋保险如何投保?谁来买单?

从保电梯到保“全生命周期”

“天成郡府二手房要比周边的二手房价格贵,原因是小区维护得好,房产的保值增值好于其他小区。”沧州一位经纪人如是称。

继去年电梯保险试点之后,今年2月沧州将小区内共用部位和设施设备全部纳入了保险体系,启动房屋全生命周期保险试点工作,此次试点落在了沧州市天成郡府小区。纳入房屋全生命周期保险试点之后,相当于给居民吃下了一颗“定心丸”,最明显的感受是小区设施提高了维修效率,延长了小区公共设施设备的使用寿命。

据悉,天成郡府小区共有28栋住宅楼、4877户居民。为该小区进行承保的是中国人民财产保险股份有限公司沧州市运河支公司,保费为160万元,可享1.57亿元的保额。而保费由谁掏钱呢?据悉,在小区业主无异议表决方式的基础上,业主、物业公司、业主委员会可申请使用住宅维修资金增值收益、小区公共收益以及捐赠等资金购买房屋全生命周期保险,不用业主再额外掏钱。

中国人民财产保险股份有限公司沧州市运河支公司经理于跃此前接受媒体采访时表示:“我们整合了所有的保险险种,之前在国内应该是没有的,这是首创。除小区绿化之外,所有进小区能见到的,小区居民所使用的公共范围的财产我们全部保全。”

据悉,沧州房屋全生命周期保险是指将以往可以申请住宅维修资金维修的所有项目都纳入保险范畴。这些项目包括小区里的电梯、消防设备、供水设备、智能化系统设备、公共照明设备、楼房排污管道、小区路面、铁艺大门及屋顶防水、墙皮脱落符合启动维修资金的小区共用部位、共用设施设备(不含有使用年限法定报废的设施设备)等10类。

“这一新模式最大的好处就是快捷。小区有了‘养老保险’后,一旦出现故障,就能像交通事故走保险一样报修,在最短的时间内修好。”沧州市住建局物业科科长杨立明曾公开表示,使用这一模式购买保险,仅需在购买时进行业主意见征集。

据天成郡府小区的物业公司在其公众号上表示,小区投保后,需要中大型维修、更新、改造时,不需要再申请公共维修资金。以2011年至2022年申请维资平均审批时长为对比,原模式因签署公维分摊清册涉及业主较多,流程极为缓慢,下水管道维修审批流程平均需要52.35天,电梯审批流程平均需要83.32天……而投保房屋全生命周期保险后,以上事项保险定损审批时长仅需1天。

早在2023年3月17日,沧州市住建局印发《沧州市主城区住宅小区推广“保险+服务”电梯综合保险试点工作方案》,之所以从电梯开始投保,是因为电梯“超龄”“带病”工作的现象日益增多,夹人、掉梯现象时有发生,修理费用一度成为业主质疑和投诉的热点。

彼时世纪家园小区是首个试点小区,投保的4部电梯都用了8年以上。根据保险合同,这些电梯一年保费共10560元,保费同样不用业主再额外掏钱。对此,世纪家园小区一位业主表示,以往电梯不能及时修复,影响居民出行,现在有了保险,电梯修起来就快了。而截至今年3月,沧州市主城区已有3008部电梯保险合同生效,覆盖80个小区,惠及11.55万户,受益业主达35.4万人,累计修复故障1023起,共计理赔金额642.9万元。

从去年电梯综合保险试点,到今年的房屋全生命周期保险试点,沧州试点的步伐不断加快。据悉,今后,沧州主城区其他住宅小区也将逐步享受“养老保险”。

既持续监测房屋安全,又提供了修缮资金

在保险市场,对于房屋的险种并不陌生,但大多是指“家财险”,几乎每家保险公司都有相关险种。不过,据另一位不愿具名的保险从业者介绍,这些险种主要是针对火灾、台风等事故产生的损失,而房屋质量潜在缺陷并不在保险范围内。

对于房屋安全保险制度,王业强认为,其主要针对房屋建筑结构及其附属设施,如墙体结构安全隐患、屋面渗漏、房屋倒塌、消防安全事故、玻璃幕墙、外墙脱落、设施设备老化等造成的损失,以及人员临时安置费用和人员伤亡补偿。这对于我国应对即将到来的房屋集中老化风险来说,是提升我国住房监管能力、完善房屋安全管理制度、解决住房安全问题的一条有效途径。

建诚晟业联合创始人苑承建也表示,房屋安全保险,既解决了房屋安全持续监测的问题,又提供了房屋安全问题解决所需要的资金;而且,通过保险介入,将房屋安全问题通过动态监测的方式及时解决,化解了风险,有效降低了重大安全问题出现的概率和成本。

2023年,住建部要求城市政府在房屋体检、保险和养老金三项制度中自选一项或多项试点。按照财政部和住建部发文,2023年第一批22个试点城市中,广州、北京、上海等获准试点房屋保险制度。而在探索房屋保险制度方面,浙江、重庆、江西、四川、河北等地均有房屋保险保单签发。

今年3月,重庆首份“房屋安全保险”保单完成理赔。早在2023年6月,重庆市公房处向中国人民财产保险公司投保了重庆市首单房屋安全综合保险。该保单由公房管理处为其所管理的36万平方米公有房屋向保险公司投保,由保险公司提供一揽子安全保险保障,主要为房屋倒塌以及由其产生的房屋损失和居民人身伤亡进行保障,同时为房屋外墙脱落、房屋火灾、高空坠物等公共安全事故提供救助保障。

去年底,重庆市住房城乡建委在岁末年初安全生产专项排查中发现,渝北区柳荫街72号两栋公房的外墙瓷砖存在较大面积空鼓,局部脱落,安全隐患较大,随即向人保财险公司进行报案,申请理赔建筑外墙使用安全责任险,同时立即做好现场安全防控,组织实施并圆满完成了外墙排危和修复工作。本次保险理赔中,保险公司按照合同约定全额赔付实际修缮费用3.8万元。

据一位重庆保险从业者介绍,房屋安全投保是在近两年才开始试点,一般是政府主导,以保障房为主。目前在重庆,还没有出现单个小区业主自发的投保行为。

保费来自公共账户、财政补贴+个人出资等

除了房屋保单落地、理赔之外,目前,还有更多的城市正在加速推进房屋安全保险制度。每个城市的做法各有不同,但是目的相同。“也就是说,房屋安全保险制度兼顾事前事故预防和事后风险兜底,并建立了‘事前排查、事中预警、事后赔付’的一整套房屋保险体系。”苑承建如是说。

其中,天津是房屋养老金制度试点成绩较为突出的城市之一,其率先在滨海新区试点,并于今年6月印发《天津市滨海新区房屋养老金管理办法(征求意见稿)》。在保险机构选择上,天津要求由区住房建设委统一采取公开方式选择体检机构、保险机构,并且提出,房龄25年(含)以上且符合滨海区房屋保险管理规定需要购买房屋安全综合保险的,可申请使用公共账户资金。

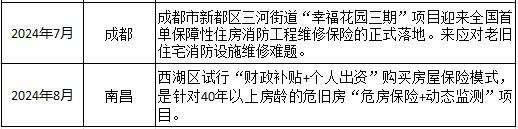

此外,江西南昌西湖区也在今年8月提出试行“财政补贴+个人出资”购买房屋保险模式,针对40年以上房龄的危旧房“危房保险+动态监测”项目。该项目3年为一期,其中一社区每户每年保险费15.60元,除去区财政奖补30%,房屋产权人须一次性支付32.76元。

今年3月,广州市发布《广州市城镇房屋安全保险制度实施方案》,提出在部分条件成熟的范围内率先试点,借助保险的市场化作用,为房屋使用安全责任人提供巡查、检测、监测、赔付服务,降低房屋安全风险,减轻政府管理压力,建立健全城镇房屋全生命周期安全管理长效机制。

对于既有房屋,广州鼓励房屋使用安全责任人自行为房屋投保;鼓励经济联合社为村集体物业及村民房屋投保;鼓励小区业主委员会、物业管理委员会积极筹措资金为本小区房屋购买保险;鼓励建筑玻璃幕墙相关维护责任主体投保建筑玻璃幕墙的相关商业保险。

除此之外,今年3月1日起,《杭州市住宅工程质量潜在缺陷保险试点实施办法》也正式开始实施,其要求建设单位应在开工前与保险公司签订书面保险合同,包含基本险和附加险,并一次性支付保险费。保险范围涵盖地基基础和主体结构工程、围护结构保温层破损脱落、防水工程、装修工程、供热与供冷系统工程等。

部分城市探索房屋保险行动

建议:利用专项维修资金、公积金增值等投保

其实房屋投保不难,难的是谁来买单。

对此,建苑承建认为,从实践来看,目前先行试点的部分老旧房屋、保障房的安全保险仍旧主要由政府出资,对于绝大多数城市来说资金压力较大,不具备可持续性;房屋所有权人对房屋安全责任意识不足,特别是城镇老旧楼房业主,为此,应该大力宣传提升房屋所有权人的主体责任意识,积极引导居民自发购买房屋安全保险,政府可以出资作为奖励配套资金补充居民份额。

同时,“应该对物业管理制度或住宅专项维修资金制度进行修订,把房屋安全保险费用纳入到物业费中,并由物业公司或者业主委员会统一投保;或利用专项维修资金产生的利息进行投保等。”苑承建这样表示。

王业强建议,房屋保险本身是对房屋安全事故事后补偿的根本保证,应以政策性保险为基础、商业性保险为补充,逐步建立完善的房屋保险体系。一是通过相关政策或法律引导或强制城乡居民投保房屋保险,使房屋保险成为居民消费的“必需品”。政府可以通过财政补贴的方式减轻投保人的经济负担。二是将房屋保险作为财产保险业务的重要方向加以开拓,尽快创新开发多元化房屋保险产品体系,同时满足投保人住宅损失补偿与住宅防灾防损服务的需要。三是打通利用住宅专项维修资金、住房公积金的增值收益为房屋关键部件投保的政策路径,让居民在自愿的基础上为房屋安全加把锁,同时有效减轻政府财政压力。

在广东省城乡规划院住房政策研究中心首席研究员李宇嘉看来,房屋安全保险是三项制度之一。目前已经选定部分城市作为试点。要想让房屋安全保险能起到作用,主要是取决于险种覆盖的范围,现在来看,大规模的覆盖不太可能。对于公租房、老旧小区一类的房子,政府负有的安全责任更大,大多由政府为其进行投保。这些房屋也是最先投保的房屋,而保险公司为了减轻风险的发生,就要进行巡查检测以及赔付等,这是一个比较好的做法。

李宇嘉提到,房屋安全保险是对房屋状况以及存在的风险做一个前瞻性的预警。事实上,有些风险可以预先能够观测及观察到,房屋安全保险制度能够起到的作用,首先要进行体检,相当于“看病”。排查以后才知道有哪些风险隐患,为此,一方面是要投保,另一方面也针对风险隐患进行进一步排查,所以体检和保险是要结合起来。

综合来看,房屋体检、房屋保险、房屋养老金“三项制度”协同推进,方能为房屋提供全生命周期安全保障。

新京报贝壳财经记者袁秀丽封面图/豆包大模型生成图片

编辑杨娟娟校对柳宝庆