关于MCU,这可能是迄今为止最专业的报告

在2023年,微控制器(MCU)行业继续展现出其在电子设备中的重要作用和不断演进的技术趋势。YoleIntelligence的《StatusoftheMicrocontrollerIndustry2023》为我们提供了一个全面的视角,从市场概况到技术趋势,再到供应链分析,深入探讨了MCU行业的多个方面。报告指出,尽管2022年底市场表现乐观,但2023年上半年市场预计将出现下滑,下半年开始复苏,尽管如此,全年仍可能经历轻微的下降。这一趋势反映了全球经济的波动性,以及通货膨胀和地缘政治冲突对市场的持续影响。然而,随着供应链问题的缓解和市场需求的逐步释放,预计到2025年,行业将恢复增长势头,预计到2028年MCU的收入将达到约320亿美元。

报告还强调了MCU技术趋势,包括对更高能效和更高性能的追求,以及在物联网(IoT)和边缘计算的推动下,对更强大的混合MCU的需求增加。此外,报告还探讨了中国MCU市场的特殊地位,包括中国政府对半导体发展的激励措施,以及中国本土MCU制造商在RISC-V架构开发上的加速,这些都预示着中国在全球MCU市场中的崛起。

总体而言,这份报告为我们提供了一个关于MCU行业当前状态和未来趋势的深入分析,对于行业内的公司、机构和个人来说,是一个宝贵的信息资源,有助于他们做出关键的商业决策。

报告全篇共282页,我放在了知识星球中

以下是对报告内容进行的梳理总结

一、全球微控制器行业现状与趋势分析

1.1微控制器市场概述

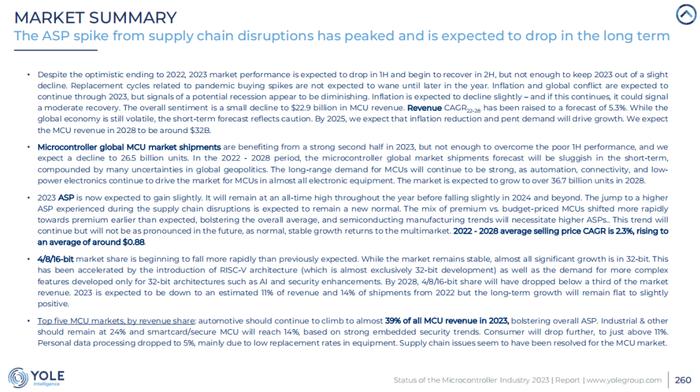

尽管2022年底市场表现乐观,但预计2023年上半年市场将出现下滑,下半年开始复苏,但不足以使2023年免于小幅下降。与疫情相关的购买高峰更换周期预计不会在年底前减弱。预计2023年通货膨胀和全球冲突将持续,但经济衰退的迹象似乎在减少。预计通货膨胀将略有下降,如果这种趋势持续,可能预示着温和复苏。整体而言,微控制器收入预计将小幅下降至229亿美元。2022-2028年的收入复合年增长率(CAGR)已上调至5.3%。尽管全球经济仍不稳定,但短期预测反映了谨慎态度。预计到2025年,通货膨胀的减少和被压抑的需求将推动增长,预计到2028年微控制器收入将达到约320亿美元。

1.2微控制器市场预测

全球微控制器市场出货量受益于2023年下半年的强劲表现,但不足以克服上半年的糟糕表现,预计出货量将下降至265亿单位。在2022-2028年期间,微控制器全球市场出货量预测在短期内将表现疲软,受到全球地缘政治不确定性的影响。长期对微控制器的需求将继续强劲,因为自动化、连通性和低功耗电子设备继续推动几乎所有电子设备中微控制器市场的增长。预计市场将增长至超过367亿单位。

1.3技术趋势

2023年的平均销售价格(ASP)预计将略有增长。它将在整个年度保持历史最高水平,然后在2024年及以后略有下降。在供应链中断期间经历的ASP跳跃预计将成为新常态。优质与预算定价微控制器的混合比预期更早地向优质转移,提高了整体平均水平,半导体制造趋势将需要更高的ASPs。这一趋势将继续,但未来不会那么明显,因为随着多市场恢复正常、稳定的增长,增长将不再那么突出。2022-2028年平均销售价格CAGR为2.3%,平均价格将上升至约0.88美元。

1.4市场份额变化

4/8/16位市场份额的下降速度比之前预期的要快。尽管市场保持稳定,但几乎所有显著增长都在32位。这得益于RISC-V架构的引入(几乎完全是32位开发)以及对专为32位架构开发的更复杂功能(如AI和安全增强功能)的需求。到2028年,4/8/16位份额将下降至市场收入的不到三分之一。2023年预计将从2022年的收入和出货量的13%和14%下降到估计的11%和14%,但长期增长将保持平稳至略微正面。

1.5市场领导者

在按收入份额排名前五的微控制器市场中,汽车市场应继续攀升至占所有微控制器收入的近39%,支撑整体ASP。工业及其他市场应保持在24%,智能卡/安全微控制器将达到14%,基于强大的嵌入式安全趋势。消费市场将进一步下降,略高于11%。个人数据处理下降至5%,主要是由于设备更换率低。供应链问题似乎已经解决。

二、市场细分与预测

2.1汽车与移动性市场

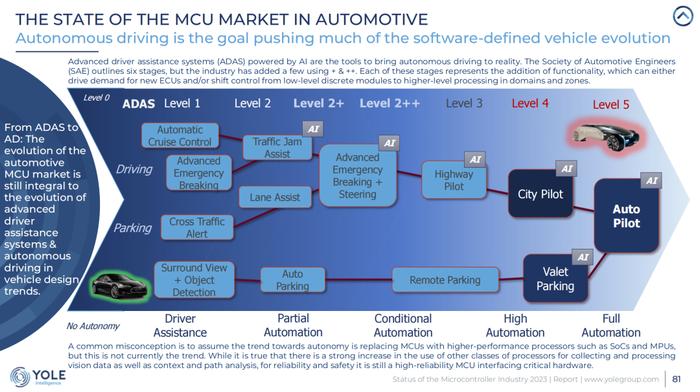

汽车市场是微控制器收入最大的市场,其三大推动因素包括:适度的高销量和高增长率、每辆车的微控制器数量巨大、以及对高性能和高可靠性微控制器的需求,这推动了平均销售价格(ASP)的提升。汽车市场包括轻型乘用车和卡车,以及消费者和车队使用的轻型车辆。随着汽车行业向更集中的域控制发展,高可靠性微控制器在收入上尤其增长迅速,这得益于ASP的增长。

2.2移动与消费市场

移动市场包括除轻型车辆之外的用于商业运输的设备,如公共汽车、大型卡车、豪华轿车、海运、火车和有轨电车等。这些市场与汽车市场在供应链上有很大的共同点,包括许多相同的原始设备制造商(OEM)。随着对自动化和电气化的需求增加,这些市场对微控制器的需求也在增长。

2.3电信与基础设施市场

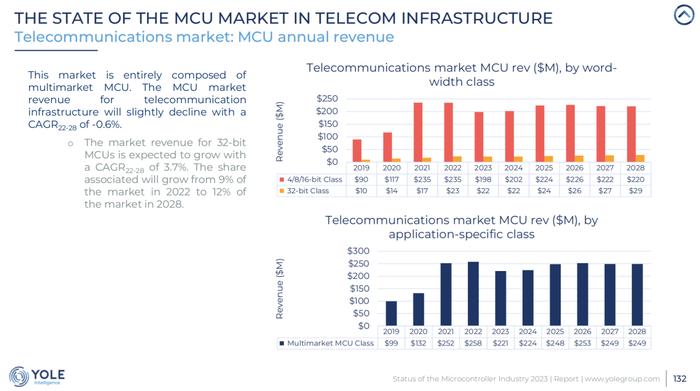

电信基础设施市场对微控制器的需求相对较小,因为大多数应用需要高性能的处理器来处理控制平面和数据平面的处理,这超出了典型微控制器的能力。然而,随着5G基础设施的推出和物联网(IoT)设备的需求增加,对连接解决方案的需求也在增长。

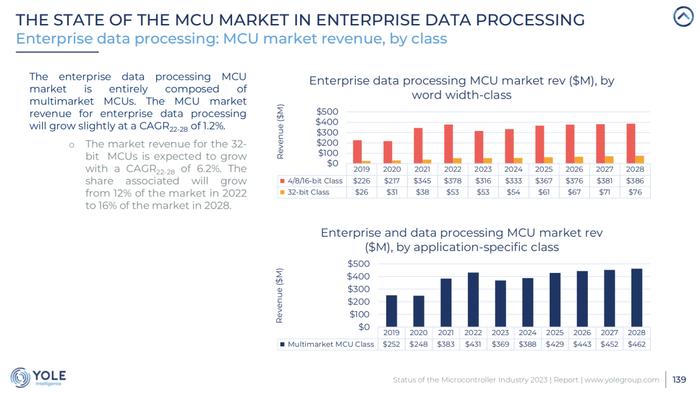

2.4企业数据处理市场

企业数据处理市场包括用于企业、政府和云计算的设备,这些设备通常通过专业的OEM和分销商进入市场。随着云计算和边缘计算的兴起,对高性能微控制器的需求也在增加。

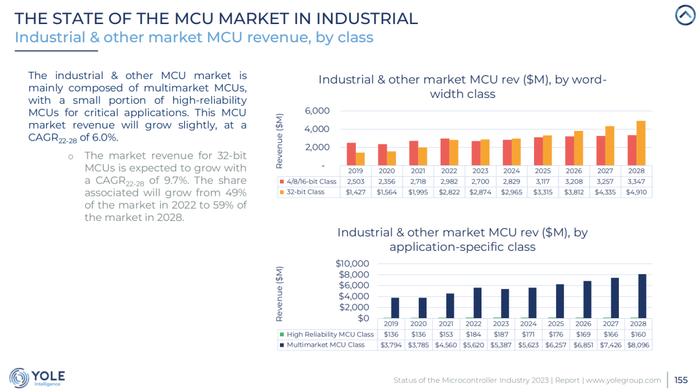

2.5工业市场

工业市场是微控制器应用最多样化的市场之一,包括制造业、商业、零售、资源管理、公共服务等领域的电子设备。随着工业4.0和智能制造的推进,对微控制器的需求也在增长。

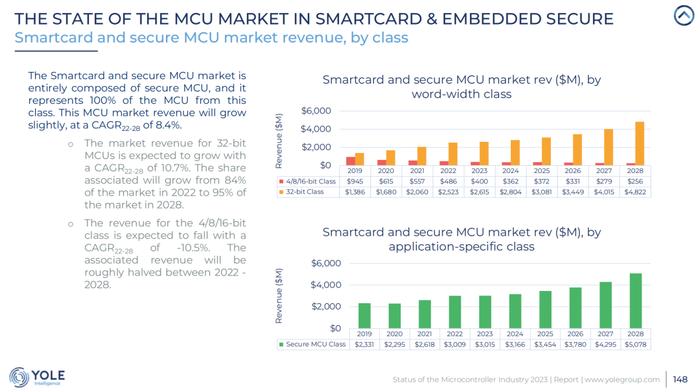

2.6智能卡与嵌入式安全市场

智能卡和嵌入式安全市场是微控制器市场中非常特殊的部分,主要涉及用于保护用户身份和系统数据通信的微控制器。随着移动支付和安全身份验证的需求增加,这一市场对微控制器的需求也在增长。

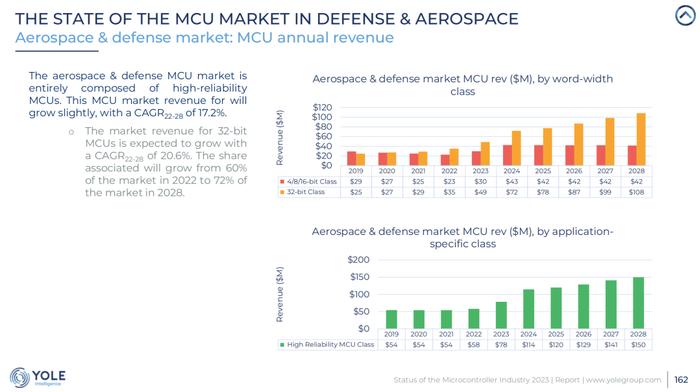

2.7防务与航空航天市场

防务与航空航天市场对微控制器的需求主要来自军事和航空航天应用,这些应用通常对系统的完整性有很高的要求。随着对先进武器系统和航天器的需求增加,这一市场对高性能微控制器的需求也在增长。

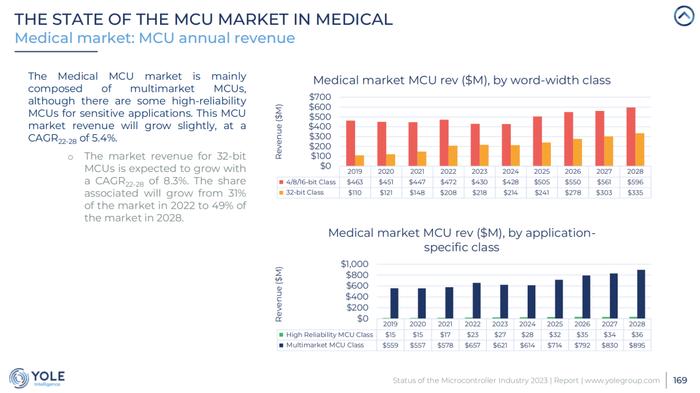

2.8医疗市场

医疗市场对微控制器的需求主要来自医疗设备,包括成像、诊断、监测和消费者医疗设备。随着医疗技术的进步和对远程医疗的需求增加,对微控制器的需求也在增长。

在预测方面,微控制器市场预计将在2023年经历小幅下滑,但随后将逐步恢复增长。预计到2028年,全球微控制器市场出货量将超过367亿单位,收入将达到约320亿美元。这一增长将受到自动化、连通性和低功耗电子设备需求的推动,这些需求将继续推动几乎所有电子设备中微控制器市场的增长。

三、关键技术与创新

3.1MCU设计与制造趋势

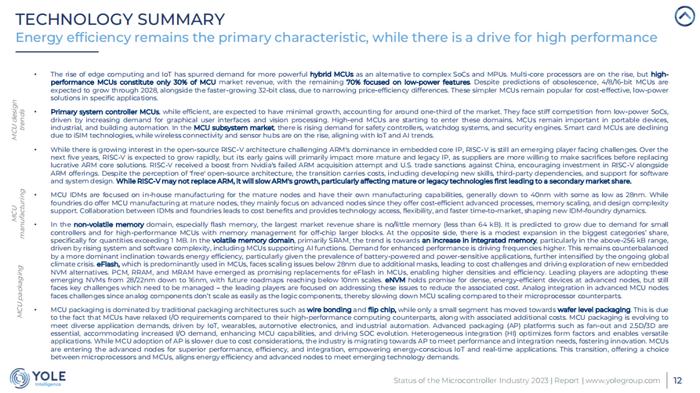

微控制器(MCU)的设计和制造趋势正朝着更高的性能和更低的功耗发展。随着物联网(IoT)和边缘计算的兴起,对更强大的混合MCU的需求不断增加,这些MCU被设计为提供复杂SoC和MPU的替代方案。预计多核处理器的趋势将增长,但高性能MCU仅占MCU市场收入的30%,其余70%专注于低功耗特性。尽管预计4/8/16位MCU将逐渐过时,但由于价格效率差异的缩小,预计到2028年,4/8/16位MCU将与增长更快的32位类别一起增长。这些更简单的MCU因其简单性而继续流行,为特定应用提供了成本效益高、低功耗的解决方案。

3.2先进封装技术

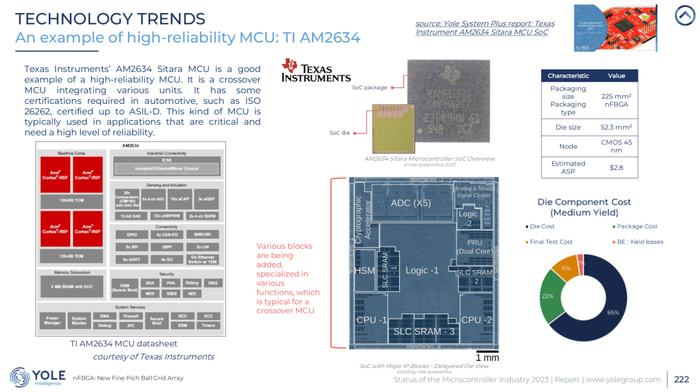

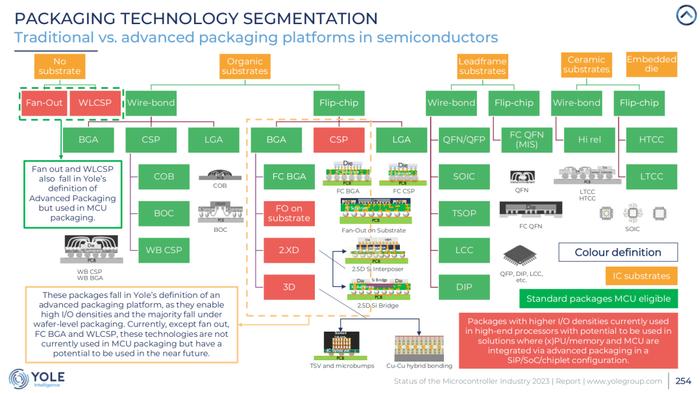

微控制器的封装技术正在发展以满足多样化的应用需求,这些需求受到物联网、可穿戴设备、汽车电子和工业自动化的推动。先进的封装(AP)平台,如扇出和2.5D/3D,对于满足增加的I/O需求、增强MCU功能和推动系统级芯片(SoC)的演变至关重要。异构集成(HI)优化了外形尺寸并实现了多功能应用。尽管由于成本考虑,MCU对AP的采用速度较慢,但行业正在向AP迁移以满足性能和集成需求,从而促进创新。MCU正在进入先进节点,以提供卓越的性能、效率和集成,为能源意识强的IoT和实时应用赋能。

3.3非易失性存储器技术

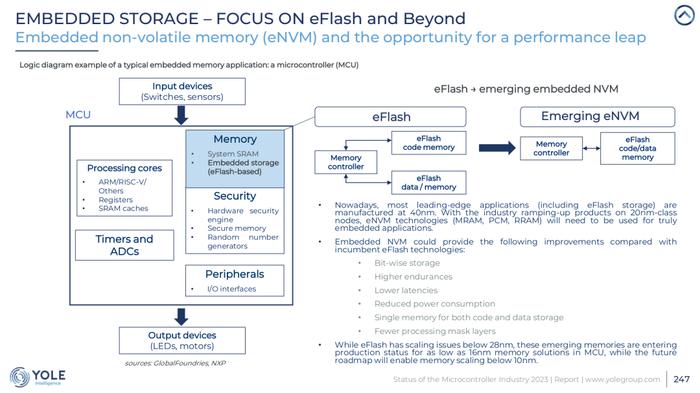

在非易失性存储器领域,尤其是闪存领域,预计最大市场份额将增长,这归因于对小型控制器的需求以及对具有内存管理功能的高性能MCU的需求,这些MCU管理着更大的片外存储块。在另一方面,对于超过1MB的存储量,市场份额也在适度扩大。在易失性存储器领域,主要是SRAM,趋势是增加集成内存,特别是在256kB以上的范围内,这是由于系统和软件复杂性的增加,包括支持AI功能的MCU。对提高性能的需求正在推动频率提高。然而,这被对能效的更强烈倾向所抵消,特别是鉴于电池供电和对功率敏感的应用的普遍性,这一点因全球气候危机的持续而进一步加剧。

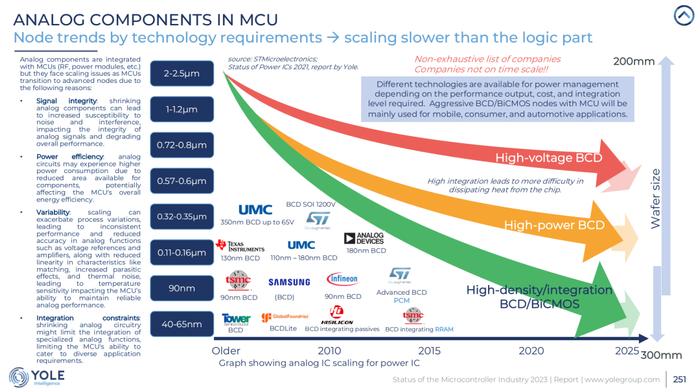

3.4模拟与混合信号集成

模拟组件与MCU的集成在先进节点上面临挑战,因为模拟组件不容易像逻辑组件那样缩放,从而减缓了MCU的缩放速度,与微处理器相比。模拟缩放可能导致由于组件面积减少而影响整体能效、信号完整性的损失以及对噪声的敏感性增加。可变性和集成限制进一步影响了模拟性能、准确性以及满足多样化应用需求的能力。

四、地区市场动态

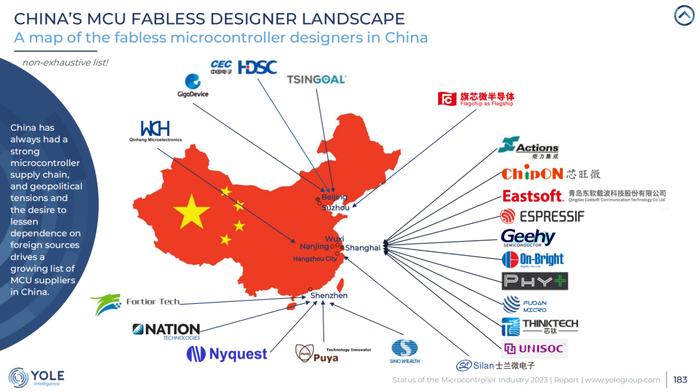

4.1中国大陆市场分析

中国大陆是微控制器出货量的主要目的地,由于电子设备组装的集中,成为全球微控制器市场的重要参与者。政府对半导体发展的激励措施促进了新的微控制器创业公司的崛起。主要的中国原始设备制造商(OEM)正在进入半导体行业,特别关注微控制器制造。这一增长受到智能家居生态系统、汽车需求和人工智能(AI)采用的推动。公司通过芯片设计增强供应链控制,并减少对外部资源的依赖。内部微控制器开发增强了自给自足,像比亚迪半导体这样的重大投资进一步巩固了市场地位。

4.2美洲市场

美洲市场在微控制器行业中占有重要地位,主要集中在汽车、工业和消费电子领域。随着对高性能和高可靠性微控制器的需求增加,该地区的市场表现强劲。美洲的OEM和Tier1供应商在技术创新和产品开发方面处于领先地位,推动了微控制器的应用和市场增长。

4.3EMEA市场

EMEA(欧洲、中东和非洲)市场在微控制器行业中也占据重要份额,尤其是在汽车、工业和医疗应用领域。该地区的市场竞争激烈,许多国际供应商在此设立了研发和生产基地,以满足当地市场的需求。随着智能制造和物联网的兴起,EMEA市场对微控制器的需求持续增长。

4.4亚太市场(不含中国大陆)

亚太市场(不含中国大陆)在微控制器市场中也展现出强劲的增长潜力。随着经济的发展和电子设备需求的增加,该地区的微控制器市场正在快速扩展。特别是在印度和东南亚国家,随着智能手机和消费电子的普及,对微控制器的需求显著上升。该地区的OEM和本地制造商正在积极参与微控制器的设计和生产,以满足不断增长的市场需求。

五、主要供应商分析

5.1供应商市场份额排名

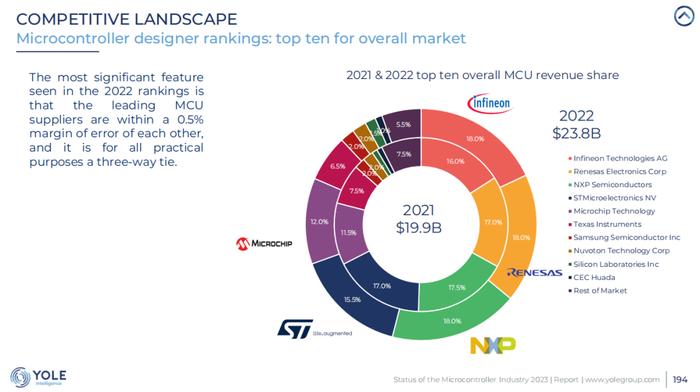

2022年微控制器市场的主要供应商排名显示,Infineon、Renesas和NXP在市场份额上几乎持平,形成了三足鼎立的局面。这三家公司在汽车和安全微控制器市场占据领先地位,这些市场是微控制器领域最大的两个细分市场。NXP在汽车微控制器市场保持领导地位,专注于开发先进的工艺节点和高度集成的微控制器,以支持其市场地位。STMicroelectronics在32位微控制器技术上取得了显著进展,特别是在汽车、嵌入式安全和工业领域。MicrochipTechnology以其价格竞争力和高度可配置的解决方案而闻名,与计算行业建立了强大的关系,并针对系统间通信技术推出了微控制器。TexasInstruments利用其在信号处理方面的强大协同效应,为物联网提供具有收发器的微控制器,并为传感器集线器和类似应用提供强大的信号处理。

5.2供应商竞争格局

微控制器市场的竞争格局相对稳定,但亚洲市场,尤其是中国市场,小型供应商的数量正在增加。这些小型供应商面临着激烈的价格竞争,价格比国际竞争对手低30%以上,这可能会引发行业重组。中国微控制器制造商面临着需求下降、产能挑战以及价格和利润率下降的关键因素,这些因素正在塑造当前的中国市场。

5.3供应商战略与动向

随着COVID从大流行过渡到地方性流行,微控制器供应商正在全球范围内调整战略。中国的主要OEM正在进入半导体行业,特别是微控制器制造领域。这一增长受到智能家居生态系统、汽车需求和AI采用的推动。公司通过芯片设计来增强供应链控制,并减少对外部资源的依赖。内部微控制器开发增强了自给自足,像比亚迪半导体这样的重大投资加强了市场地位。中国芯片制造商正在加速RISC-V的开发,超过了ARM,这是由于战略和地缘政治因素。RISC-V在汽车领域的应用,如ADAS、车辆控制和发动机系统,正在获得关注。政府的支持和补贴在贸易紧张局势中为这一努力提供了额外的鼓励。

六、行业挑战与机遇

6.1供应链中断与应对策略

尽管供应链中断在2022年对微控制器市场产生了显著影响,但预计这些影响将随着时间的推移而减少。全球政治紧张局势和劳动力环境的变化继续延长了这些影响。然而,预计在2023年之后,随着紧张局势的缓和,供应链的稳定性将逐步恢复。这将有助于减少微控制器市场的不确定性,并为行业提供更可预测的增长环境。

6.2技术创新与市场需求

技术创新,特别是在32位微控制器和RISC-V架构方面,为微控制器行业带来了新的增长机会。随着对更复杂功能的需求增加,如AI和安全性增强,32位微控制器的市场份额预计将持续增长。此外,随着物联网和边缘计算的兴起,对高性能微控制器的需求也在增加,这为行业提供了新的增长动力。

6.3地缘政治影响

全球冲突和贸易紧张局势对微控制器行业产生了影响,特别是在半导体制造设备和知识产权方面。美国对中国的贸易制裁加强了中国对更成熟技术(如微控制器)的支持。这些地缘政治因素可能会影响微控制器的全球供应链,并可能改变某些市场的竞争格局。

6.4价格竞争与市场定位

微控制器市场的价格竞争非常激烈,尤其是在中国市场,价格比国际竞争对手低30%以上。这种价格压力对二线和三线微控制器制造商构成了挑战,并可能导致行业重组。为了应对这一挑战,供应商需要通过技术创新、提高效率和差异化产品来重新定位市场。

6.5环境与可持续性趋势

全球对环境问题的关注日益增加,这促使微控制器行业更加注重能效和可持续性。随着电池供电和对功率敏感的应用的普及,对低功耗微控制器的需求不断增长。这推动了对更高效微控制器技术的研发,以满足市场对环保和能源效率的需求。

6.6长期增长潜力

尽管短期内市场可能面临挑战,但微控制器行业的长期增长潜力依然强劲。随着技术的进步和新应用的出现,如智能汽车、智能家居和工业自动化,微控制器市场预计将在未来几年内继续扩大。供应商需要关注这些长期趋势,并投资于创新和研发,以确保在未来市场中保持竞争力。

七、结论与未来展望

7.1行业总结

2022年,微控制器(MCU)市场经历了显著的增长,收入达到了约24亿美元,比2021年增长了19.7%。这一增长主要受到汽车、工业和其他市场的推动,其中32位MCU的增长尤为显著。尽管全球经济面临通货膨胀和地缘政治冲突的挑战,但微控制器市场显示出了韧性和增长潜力。预计到2028年,微控制器市场的收入将达到约32亿美元,反映出对未来几年稳定增长的预期。

7.2未来发展趋势预测

预计未来几年,微控制器市场将受到多种趋势的影响。首先,随着物联网(IoT)、自动化和智能技术的发展,对高性能MCU的需求将继续增长。其次,随着电动汽车(EV)和自动驾驶技术的进步,汽车市场将成为MCU增长的主要驱动力。此外,随着全球供应链的逐步稳定和技术创新的加速,预计MCU的出货量和收入将保持增长态势。

7.3投资与战略建议

对于投资者和行业参与者而言,微控制器市场的长期增长前景提供了吸引人的投资机会。建议关注以下几个关键领域:一是技术创新,特别是在32位MCU和RISC-V架构方面;二是汽车和工业市场的发展趋势;三是供应链管理和地缘政治风险的缓解策略。同时,企业应考虑加大对研发的投入,以抓住新兴市场和技术变革带来的机遇。