银行同业存单年内发行规模超过22万亿元!同业存单理财产品热度攀升

今年以来,银行同业存单热度不减。Wind数据显示,截至9月15日,银行同业存单实际发行规模已超过22万亿元,同比增长24.72%。

随着银行同业存单业务的持续火热,挂钩银行同业存单的理财产品以其相对较低的风险、与同业存单紧密相关的收益特性,受到市场和金融消费者的关注。

1

发行规模同比增长逾两成

银行同业存单作为一种短期融资工具,是由银行业存款类金融机构在全国银行间市场上发行的记账式定期存款凭证,也被称为大额可转让定期存单。主要用于银行之间的资金周转,不对个人投资者开放,是银行和其他金融机构在同业市场上的重要资金来源。

Wind数据显示,今年以来,截至9月15日,银行同业存单实际发行规模为22.39万亿元,同比增长约24.72%。从发行主体来看,工商银行、交通银行、江苏银行等多家银行的同业存单单笔发行规模均超过百亿元。

业内专家指出,银行对同业存单的依赖程度加深,主要源于银行负债端承受的压力。同业存单利率稳步攀升,目前一年期同业存单收益率已逼近2%的水平,这一趋势凸显了银行在负债端面临的严峻挑战,资金渴求明显增强。与此同时,存款利率的下行趋势促使“存款搬家”现象持续发酵,银行不得不直面存款流失的困境。另一方面,随着债券发行步伐的加快,银行在平衡资产负债表的过程中,对同业存单的依赖程度进一步加深,以应对资金需求的增长,这凸显了同业存单作为银行主动负债管理的重要工具,有助于银行在负债端进行灵活调整。

此外,叠加监管部门提出禁止“手工补息”等因素,降低了银行存款的付息成本,使得部分存款可能向银行理财、非银资管产品转变。这进一步增强了金融机构对同业存单的需求,以补充资金缺口。

市场需求增加、银行负债管理策略调整、政策环境支持以及市场流动性充裕等多个方面的共同作用,推动了同业存单市场的热度。

2

部分银行备案发行额度“告急”

除已发行的同业存单外,从备案发行额度来看,今年以来,商业银行同业存单备案额度的使用情况明显比往年更加紧张。

中信证券研究报告显示,截至9月初,大部分国有行和股份行同业存单发行额度已超过了70%,而部分银行同业存单额度不足10%。

在分析人士看来,同业存单备案发行额度不足,一方面表明该年度内可发行的同业存单总额度已经接近上限,另一方面也反映出银行对同业存单市场的依赖程度较高,这可能会带来一定的流动性风险。如果市场条件发生变化,如资金面紧张,可能会对银行的负债管理带来压力。

有专家认为:“同业存单的过度发行可能导致系统性风险增加,导致金融系统的杠杆率上升,增加流动性风险和信用风险,从而加大整个金融系统的脆弱性。以及如果大量的同业存单发行可能导致资金在金融机构之间循环,而不是流入实体经济,这不仅无法有效支持实体经济的发展,还可能导致资金空转,形成金融泡沫,进一步加剧经济不稳定因素。”

3

同业存单理财产品风险较低

同业存单的火热还体现在其作为一种低风险投资产品的受欢迎程度。

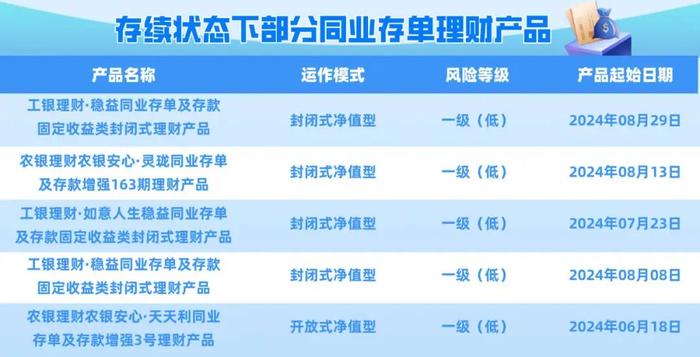

金融投资报记者发现,市场上已存在与同业存单挂钩的理财产品的热度也在不断攀升。据报道,今年以来,已有188只同业存单理财产品陆续发行,该类产品数量已接近400只;上半年,该类产品平均年化收益率为2.32%。同业存单理财产品是指由银行或银行理财子公司发行的,主要投资于同业存单以及其他低风险固定收益类资产的理财产品。这类理财产品是面向个人投资者和机构投资者的,允许投资者通过购买此类理财产品来间接投资于银行间的同业存单市场。

尽管同业存单理财产品并不保本且收益浮动,但因其风险较低,且大多数同业存单的久期在1年期以内,期限短、流动性和灵活性较好,成为低风险投资者的配置方向。

总体来看,同业存单理财产品的风险等级较低,以低风险和中低风险为主,大多直接或间接投资于银行存款、AAA级同业存单的比例不低于产品非现金资产总值的80%,更适合于风险偏好较低,追求安全稳健收益的投资者。

业内人士提醒,同业存单理财产品以其相对稳定的低风险收益特性而著称。然而,值得注意的是,此类产品并不承诺保本,且其收益存在波动。因此,建议投资者将其视为资产配置多元化策略中的一个选项,不要直接等同于传统银行存款的替代品。