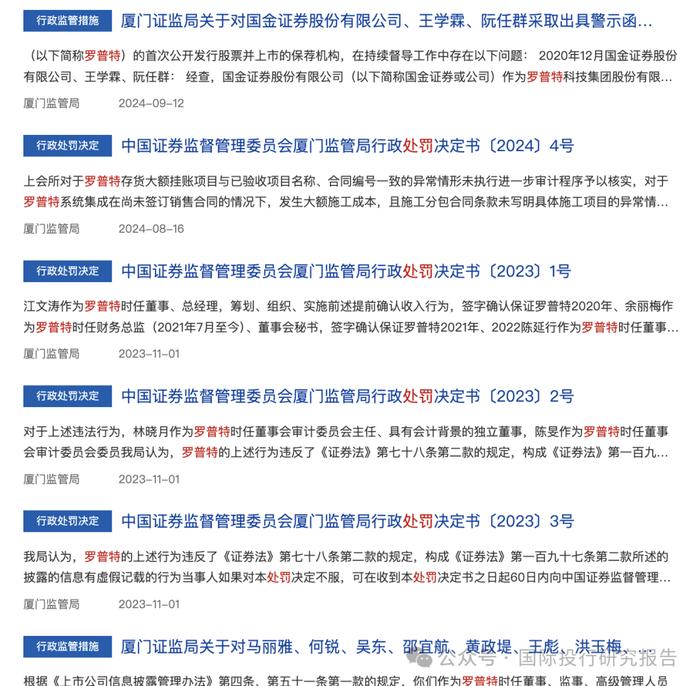

罗伯特造假处罚系列继续: 厦门证监局对国金证券股份有限公司、王学霖、阮任群采取出具警示函的监督管理措施!股民起诉已开始!

来源:国际投行研究报告

罗伯特造假处罚系列继续:厦门证监局对国金证券股份有限公司、王学霖、阮任群采取出具警示函的监督管理措施,股民起诉已开始!

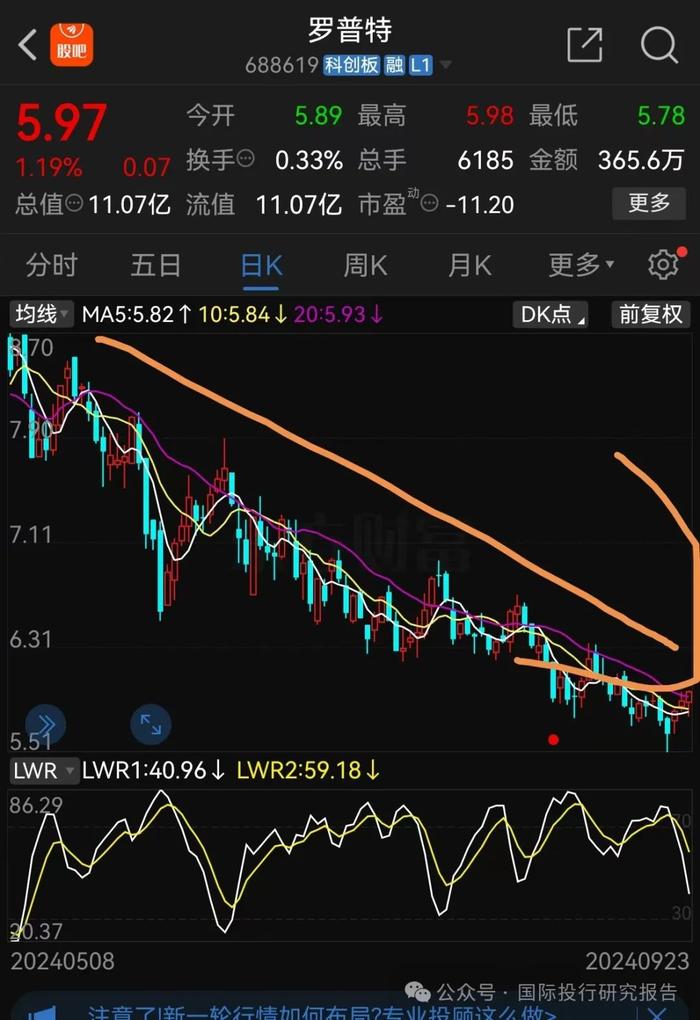

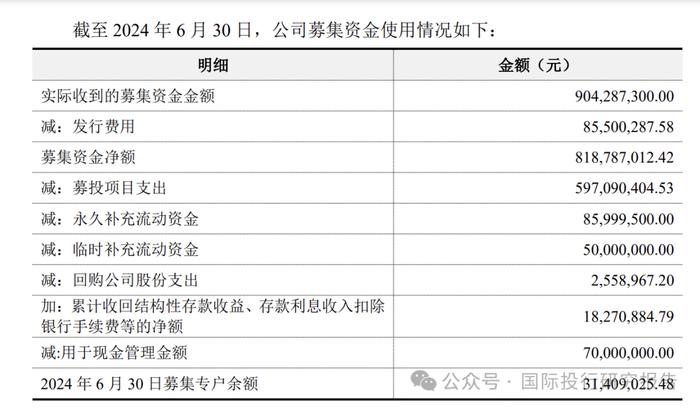

一个科创板公司,听起来AI牛逼到死,然后上市前就是造假,融资9个亿,现在市值11亿,账面上的现金只有1.82亿,你可以造假,但好歹你也能搞钱也行,能搞成这样也是服气了。

罗伯特造假后,证监会厦门局已经对公司当事人、会所等作出轻如鸿毛的处罚,日前,系列处罚继续中,厦门证监局对国金证券股份有限公司、王学霖、阮任群采取出具警示函的监督管理措施。这些处罚对于从募资上市中获得巨大利益的国金和保荐人来说,是毛毛雨了。不过,罗伯特面临的下一个可能是股民起诉,看到很多律师已经行动起来了。上一个科创板案例中,4家中介机构共交纳12.75亿元承诺金之后调查终止。

厦门证监局关于对国金证券股份有限公司、王学霖、阮任群采取出具警示函措施的决定

国金证券股份有限公司、王学霖、阮任群:

经查,国金证券股份有限公司(以下简称国金证券或公司)作为罗普特科技集团股份有限公司(以下简称罗普特)的首次公开发行股票并上市的保荐机构,在持续督导工作中存在以下问题:

2020年12月,罗普特就贵州省都匀市等地3个项目与客户签订3份供货协议。2021年,罗普特及全资子公司罗普特系统集成有限公司就江苏省响水县6个项目以及贵州省都匀市项目与客户签订3份供货协议。罗普特以发货经客户验收时点为标准,对前述项目进行了收入确认。事实上,相关商品的控制权在罗普特确认收入时并未转移至客户,罗普特2020年、2021年存在虚增收入等行为,2022年存在虚减利润行为。国金证券在对罗普特持续督导过程中存在未勤勉尽责的情形,持续督导现场检查工作不到位,出具的相关持续督导报告及专项核查意见结论不准确。

国金证券的上述行为违反了《证券发行上市保荐业务管理办法》(证监会令第207号)第五条第一款、第二十八条和《证券发行上市保荐业务管理办法》(证监会令第170号)第五条第一款、第二十八条的规定。王学霖、阮任群作为负责持续督导的保荐代表人,对上述行为负有主要责任。根据《证券发行上市保荐业务管理办法》(证监会令第207号)第六十四条和《证券发行上市保荐业务管理办法》(证监会令第170号)第六十五条的规定,我局决定对国金证券、王学霖、阮任群采取出具警示函的监督管理措施,并根据《证券期货市场诚信监督管理办法》的规定将相关情况记入诚信档案。你们应充分吸取教训,完善持续督导工作管理机制,充分落实勤勉尽责要求,提升持续督导工作有效性。公司应于收到本决定书之日起20个工作日内向我局提交书面整改报告。

如果对本监督管理措施不服,可以在收到本决定书之日起60日内向中国证券监督管理委员会提出行政复议申请,也可以在收到本决定书之日起6个月内向有管辖权的人民法院提起诉讼。复议与诉讼期间,上述监督管理措施不停止执行。

厦门证监局

2024年9月10日

厦门证监局关于对容诚会计师事务所(特殊普通合伙)及李建彬、连益民、江颖采取出具警示函措施的决定

容诚会计师事务所(特殊普通合伙)、李建彬、连益民、江颖:

经查,容诚会计师事务所(特殊普通合伙)(以下简称容诚所)在执行罗普特科技集团股份有限公司(以下简称罗普特或公司)2020年财务报表审计项目中存在以下问题:

2020年12月,罗普特就贵州省都匀市等地3个项目与客户签订3份供货协议。2020年,罗普特以发货经客户验收时点为标准,对前述项目进行了收入确认。事实上,相关商品的控制权在罗普特确认收入时并未转移至客户,导致罗普特2020年存在虚增收入等行为。容诚所在罗普特2020年年报审计中,未关注到贵州省都匀市项目售出货物存放地实际为罗普特租赁的仓库,不符合《中国注册会计师审计准则第1101号——注册会计师的总体目标和审计工作的基本要求》(财会〔2019〕5号,2019年修订)第二十八条的相关规定。

容诚所的上述行为违反了《上市公司信息披露管理办法》(证监会令第40号)第五十二条、第五十三条的规定。李建彬、连益民、江颖作为罗普特2020年度审计报告的签字注册会计师,对上述行为负有主要责任。根据《上市公司信息披露管理办法》第六十五条的规定,我局决定对容诚所、李建彬、连益民、江颖采取出具警示函的监督管理措施,并根据《证券期货市场诚信监督管理办法》的规定将相关情况记入诚信档案。你们应认真吸取教训,严格遵照相关法律法规和中国注册会计师执业准则的规定,保持充分的执业谨慎,严格执行审计程序,加强质量控制,确保审计执业质量。容诚所应当在收到本决定书之日起20个工作日内向我局提交书面整改报告。

如果对本监督管理措施不服,可以在收到本决定书之日起60日内向中国证券监督管理委员会提出行政复议申请,也可以在收到本决定书之日起6个月内向有管辖权的人民法院提起诉讼。复议与诉讼期间,上述监督管理措施不停止执行。

厦门证监局

2024年9月10日

中国证券监督管理委员会厦门监管局行政处罚决定书〔2024〕4号

当事人:上会会计师事务所(特殊普通合伙)(以下简称上会所),系罗普特科技集团股份有限公司(以下简称罗普特或公司)2021年、2022年财务报表审计机构,住所:上海市静安区威海路755号文新报业大厦25层。

李波,男,1973年1月出生,系罗普特2021年、2022年财务报表审计报告签字注册会计师,住址:上海市浦东新区。

张晓荣,男,1968年4月出生,系罗普特2021年财务报表审计报告签字注册会计师,住址:上海市静安区。

石晓琴,女,1990年3月出生,系罗普特2022年财务报表审计报告签字注册会计师,住址:上海市浦东新区。

依据《中华人民共和国证券法》(以下简称《证券法》)的有关规定,我局对上会所罗普特2021年、2022年年报审计执业未勤勉尽责行为进行了立案调查,依法向当事人告知了作出行政处罚的事实、理由、依据及当事人依法享有的权利。应当事人上会所、李波、张晓荣、石晓琴的要求,我局于2024年8月1日举行听证会,听取了当事人上会所、李波、张晓荣、石晓琴及其代理人的陈述和申辩。本案现已调查、办理终结。

经查明,上会所存在以下违法事实:

一、上会所出具的罗普特2021年、2022年年度审计报告存在虚假记载

经我局另案查明,2020年12月,罗普特就江西省抚州市金溪县、贵州省都匀市、江苏省盐城市响水县等地3个项目与客户签订3份供货协议。2021年,罗普特及全资子公司罗普特系统集成有限公司(以下简称罗普特系统集成)就江苏省盐城市响水县6个项目以及贵州省都匀市项目与客户签订3份供货协议。2020年、2021年,罗普特以发货经客户验收时点为标准,对前述项目进行了收入确认。事实上,相关商品的控制权在罗普特确认收入时并未转移至客户。同时,除按照供货协议约定交付相关商品外,罗普特还须提供项目方案设计、组织项目施工、设备安装调试等配套服务。罗普特通过提前确认上述项目收入,2021年虚增营业收入111,729,560.55元,虚增利润总额20,747,357.66元,分别占当期披露金额的15.42%、20.41%;2022年虚减利润总额73,100,883.73元,占当期披露金额绝对值的30.84%。

上会所为罗普特2021年、2022年年度财务报表提供审计服务,两年均出具了标准无保留意见的审计报告。上会所2021年、2022年审计服务收费合计160万元(含6%增值税),不含增值税金额1,509,433.96元。

二、上会所在罗普特2021年年度财务报表审计过程中未勤勉尽责

(一)未对公司存货和应收账款实施有效的审计程序,获取充分适当的审计证据。上会所抽取罗普特系统集成工程施工项目进行合同检查,未获取样本项目对应的全部分包合同。对于罗普特系统集成在尚未签订销售合同的情况下,发生大额施工成本,且施工分包合同条款未写明具体施工项目的异常情形,上会所未进一步了解项目业务背景、工程施工的具体情况,未获取充分适当的审计证据。上会所未就罗普特系统集成账面确认的工程施工金额准确性获取充分适当的审计证据。上会所对于罗普特存货大额挂账项目与已验收项目名称、合同编号一致的异常情形未执行进一步审计程序予以核实,审计底稿仅记录“新项目,未验收”。上会所对罗普特大额发出商品的监盘仅获取现场照片,审计底稿未见盘点表,无监盘记录。上述行为违反了《中国注册会计师审计准则第1101号——注册会计师的总体目标和审计工作的基本要求》(2019年修订)第二十八条,《中国注册会计师审计准则第1301号——审计证据》(2016年修订)第十条,《中国注册会计师审计准则第1311号——对存货、诉讼和索赔、分部信息等特定项目获取审计证据的具体考虑》(2019年修订)第四条的有关规定。

2021年末,罗普特相关客户未将其向罗普特采购货物及相关应付账款入账,双方会计处理存在差异。上会所在关注到公司相关客户首次回函结果与其会计处理不一致的情况下,未充分考虑向该客户函证的可靠性,仅实施追加函证的审计程序;在该客户二次回函对双方会计处理差异的解释仍不合理的情况下,未保持应有的职业怀疑,未对获取的审计证据进行审慎评价。上述行为违反了《中国注册会计师审计准则第1101号——注册会计师的总体目标和审计工作的基本要求》(2019年修订)第二十八条、《中国注册会计师审计准则第1312号——函证》(2010年修订)第二十三条、《中国注册会计师审计准则第1301号——审计证据》(2016年修订)第十五条的有关规定。

(二)未对异常迹象保持应有的职业怀疑。上会所在知悉罗普特上述响水县项目、都匀市项目已售货物仍存放在罗普特租赁仓库的情况下,未保持应有的职业怀疑,未恰当考虑上述情形对收入确认判断的影响。上述行为违反了《中国注册会计师审计准则第1101号——注册会计师的总体目标和审计工作的基本要求》(2019年修订)第二十八条的有关规定。

此外,上会所在罗普特年报审计项目质量控制复核人员要求补充的审计程序未执行,项目质量控制复核流程未完成的情况下,出具罗普特2021年度审计报告,违反了《中国注册会计师审计准则第1121号——对财务报表审计实施的质量控制》(2019年修订)第三十三条的有关规定。

三、上会所在罗普特2022年年度财务报表审计过程中未勤勉尽责

(一)未对公司存货实施有效的审计程序,获取充分适当的审计证据。对于罗普特、罗普特系统集成在尚未签订销售合同的情况下发生大额施工成本,发出商品项目名称、编号与已验收项目一致且相关货物已发出一年以上的异常情形,上会所未充分了解具体情况,在获取的审计证据与公司解释存在矛盾的情况下,未审慎评价获取的证据,未执行进一步审计程序,未能发现公司存货中大额工程施工项目实际对应罗普特已提前确认收入的响水县项目。上述行为违反了《中国注册会计师审计准则第1101号——注册会计师的总体目标和审计工作的基本要求》(2019年修订)第二十八条、《中国注册会计师审计准则第1301号——审计证据》(2016年修订)第十条的有关规定。

(二)未对异常迹象保持应有的职业怀疑。2021年,罗普特、罗普特系统集成以产品交付确认都匀市项目收入合计75,390,922.97元,对于2022年“应付账款”施工项目账载摘要中注明“都匀某重点项目标二”的异常情形,上会所未保持应有的职业怀疑,未对公司提供的其他项目合同审慎评价,未发现相关合同内容前后矛盾等异常情形,未执行进一步审计程序。上述行为违反了《中国注册会计师审计准则第1101号——注册会计师的总体目标和审计工作的基本要求》(2019年修订)第二十八条的有关规定。

上述违法事实,有审计业务约定书、审计报告、收费凭证、公司公告、审计工作底稿、相关会计凭证、相关人员询问笔录等证据证明,足以认定。

上会所的上述行为,违反了《证券法》第一百六十三条的规定,构成《证券法》第二百一十三条第三款所述“证券服务机构未勤勉尽责,所制作、出具的文件有虚假记载、误导性陈述或重大遗漏”违法行为。

李波作为罗普特2021年度、2022年度审计报告签字注册会计师,是上会所罗普特2021年、2022年年报审计执业违法行为直接负责的主管人员;张晓荣作为上会所首席合伙人和罗普特2021年度审计报告签字注册会计师,是上会所罗普特2021年年报审计执业违法行为直接负责的主管人员;石晓琴作为罗普特2021年年报审计项目经理和公司2022年度审计报告签字注册会计师,是上会所罗普特2022年年报审计执业违法行为直接负责的主管人员。

上会所、李波、张晓荣、石晓琴在其陈述申辩材料及听证过程中共同提出如下陈述申辩意见:其一,当事人在罗普特2年年报审计过程中,基本做到了勤勉尽责,无主观过错。但受限于注册会计师取证的手段等因素,导致当事人未能对涉案交易实质模式进行准确判断。其二,我局认定当事人在罗普特2022年年报审计执业中未勤勉尽责的主要理由和依据事实,与2021年年报审计涉及事项有所重合,2022年罗普特并未发生新的涉案交易,根据“一事不二罚”原则,请求酌情减免对其2022年年报审计违法事项的处罚幅度。其三,罗普特涉案交易系真实交易,并非虚构业务或自我循环,未涉及欺诈发行、报表盈亏实质改变等事项。其四,当事人一直积极配合监管部门调查,态度端正。其五,本案两年审计收费仅150.94万元,而拟罚没金额共计622.83万元,其中拟对3位个人当事人的罚款金额超过了审计收费总额。综上,当事人请求减轻或从轻处罚。

张晓荣另外提出如下陈述申辩意见:其一,不存在对罗普特2021年年报审计质量管理不到位的问题,质控复核人员与项目组就具体程序执行判断出现分歧,在实务中较为常见。其作为审计报告签字注册会计师之一,同时也是上会所首席合伙人,有权对是否出具审计报告作出最终决策。尽管在出具罗普特2021年度审计报告前质控复核人员未按惯例给项目组发送复核完成的邮件,但在2021年度审计报告出具时质控复核人员完成了OA审批流程。其二,其为罗普特2021年度审计报告签字注册会计师,并非公司2022年度审计报告签字注册会计师。其三,本案涉案交易并未涉及公司虚构业务或自我循环,其无主观过错。综上,张晓荣请求减轻处罚。

石晓琴另外提出如下陈述申辩意见:其一,当事人在罗普特2021年年报审计时仅是项目经理,且无主观过错,请求免除对其个人上会所罗普特2021年年报审计执业违法行为的处罚;其二,其为罗普特2022年度审计报告签字注册会计师,上会所被认定2022年年报审计未勤勉尽责的主要依据事实与2021年年报审计涉及事项有所重合,且2022年罗普特未发生新的涉案交易,上会所2022年年报审计未勤勉尽责事项较2021年年报审计未勤勉尽责事项明显轻微。综上,石晓琴请求减轻处罚。

对于上会所、李波、张晓荣、石晓琴共同提出的陈述申辩意见,经复核,我局认为:第一,虽然上会所在罗普特2年年报审计过程中已对涉案交易的真实性执行了一定的审计程序,从交易相关方取得部分支持性审计证据,但对于多处异常情形未保持应有的职业怀疑,未能勤勉尽责。第二,当事人执行的罗普特2021年年报审计项目与2022年年报审计项目为2个独立的工作,不存在所谓“一事二罚”情况。同时,相较2021年涉案交易,2022年罗普特发出商品发出时间长等异常特征更为明显,不存在从轻、减轻情节。第三,量罚时已充分考虑当事人积极配合调查的情节及违法行为的事实、性质、情节、社会危害程度等。综上,我局对上会所、李波、张晓荣、石晓琴共同提出的陈述申辩意见不予采纳。

对于张晓荣另外提出的陈述申辩意见,我局认为:第一,张晓荣即使是行使会计师事务所首席合伙人的职权,也应在取得质控复核人员的最终意见后,按照程序解决分歧。在本案中,对于质控复核人员提出补充审计程序的要求,张晓荣、李波作为审计项目签字注册会计师认为非必要且不可行,未再与质控复核人员进一步沟通,质控复核人员未给出最后意见,未经上会所内部决策流程,由张晓荣直接通知用印,质控复核人员在审计报告用印后才完成OA审批流程,足以说明罗普特2021年度审计报告是在质控复核人员要求补充的审计程序未执行、项目质量控制复核流程未完成的情况下出具的。第二,本案仅追究张晓荣作为上会所罗普特2021年年报审计执业违法行为直接负责的主管人员的责任,已在处罚决定书中明确表述。张晓荣作为上会所首席合伙人,是量罚考虑因素。第三,量罚时已充分考虑违法行为的事实、性质、情节、社会危害程度等。综上,我局对张晓荣另外提出的陈述申辩意见不予采纳。

对于石晓琴另外提出的陈述申辩意见,我局认为:第一,本案仅追究石晓琴作为上会所罗普特2022年年报审计执业违法行为直接负责的主管人员的责任,已在处罚决定书中明确表述。石晓琴作为罗普特2021年年报审计项目经理,是量罚考虑因素。第二,罗普特2022年年报审计项目与2021年年报审计项目为2个独立的工作,且相较2021年涉案交易,2022年罗普特发出商品发出时间长等异常特征更为明显,不存在从轻、减轻情节。综上,我局对石晓琴另外提出的陈述申辩意见不予采纳。

根据当事人违法行为的事实、性质、情节和社会危害程度,依据《证券法》第二百一十三条第三款的规定,我局决定:

1.对上会会计师事务所(特殊普通合伙)责令改正,没收业务收入共计1,509,433.96元,并处以3,018,867.92元罚款;

2.对李波、张晓荣给予警告,并分别处以60万元罚款;

3.对石晓琴给予警告,并处以50万元罚款。

上述当事人应自收到本处罚决定书之日起15日内,将罚没款汇交中国证券监督管理委员会开户银行:中信银行北京分行营业部,账号:7111010189800000162,由该行直接上缴国库,并将注有当事人名称的付款凭证复印件送我局备案(传真:0592-5165615)。当事人如果对本处罚决定不服,可在收到本处罚决定书之日起60日内向中国证券监督管理委员会申请行政复议(行政复议申请可以通过邮政快递寄送至中国证券监督管理委员会法治司),也可在收到本处罚决定书之日起6个月内直接向有管辖权的人民法院提起行政诉讼。复议和诉讼期间,上述决定不停止执行。

厦门证监局

2024年8月16日

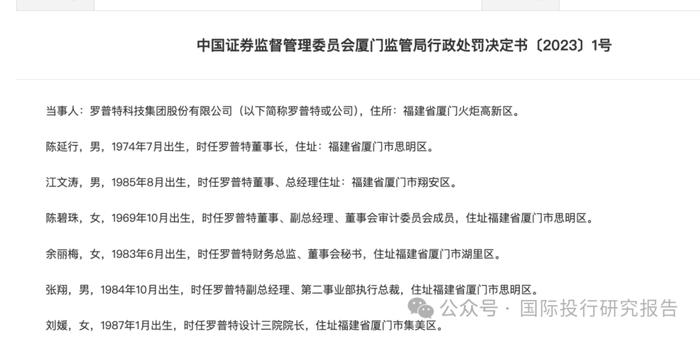

中国证券监督管理委员会厦门监管局行政处罚决定书〔2023〕1号

当事人:罗普特科技集团股份有限公司(以下简称罗普特或公司),住所:福建省厦门火炬高新区。

陈延行,男,1974年7月出生,时任罗普特董事长,住址:福建省厦门市思明区。

江文涛,男,1985年8月出生,时任罗普特董事、总经理住址:福建省厦门市翔安区。

陈碧珠,女,1969年10月出生,时任罗普特董事、副总经理、董事会审计委员会成员,住址福建省厦门市思明区。

余丽梅,女,1983年6月出生,时任罗普特财务总监、董事会秘书,住址福建省厦门市湖里区。

张翔,男,1984年10月出生,时任罗普特副总经理、第二事业部执行总裁,住址福建省厦门市思明区。

刘媛,女,1987年1月出生,时任罗普特设计三院院长,住址福建省厦门市集美区。

依据《中华人民共和国证券法》(以下简称《证券法》)的有关规定,我局对罗普特信息披露违法违规案进行了立案调查、审理,并依法向当事人告知了作出行政处罚的事实、理由、依据及当事人依法享有的权利,除当事人崔利、林晓月、陈旻外,上述当事人未提出陈述、申辩意见,也未要求听证。本案现已调查、审理终结,对于当事人崔利、林晓月、陈旻,我局另行依法处理。

经查明,罗普特存在以下违法事实:

2020年12月,罗普特就江西省抚州市金溪县、贵州省都匀市、江苏省盐城市响水县等地3个项目与客户签订3份供货协议,合同金额合计241,763,705.71元。2021年,罗普特及全资子公司罗普特系统集成有限公司就江苏省盐城市响水县6个项目以及贵州省都匀市项目与客户签订3份供货协议,合同金额合计148,731,742.96元。2020年、2021年,罗普特以发货经客户验收时点为标准,对前述项目进行了收入确认。事实上,相关商品的控制权在罗普特确认收入时并未转移至客户。同时,除按照供货协议约定交付相关商品外,罗普特还须提供项目方案设计、组织项目施工、设备安装调试等配套服务。

2020年、2021年,罗普特通过提前确认上述项目收入,虚增2020年营业收入213,950,182.01元,占当期披露金额的34.65%,虚增2020年利润总额146,115,311.45元,占当期披露金额的81.21%;虚增2021年营业收入111,729,560.55元,占当期披露金额的15.42%,虚增2021年利润总额20,747,357.66元,占当期披露金额的20.41%;虚减2022年利润总额73,100,883.73元,占当期披露金额绝对值的30.84%。2023年6月20日,罗普特发布《关于前期会计差错更正及追溯调整的公告》,按照公司“社会安全系统解决方案销售”模式,即以项目最终客户验收报告时点为收入确认时点标准,对上述项目相关定期财务报表数据进行了更正。

上述违法事实,有相关业务资料、劳务分包合同、财务凭证、公司公告、相关人员询问笔录、情况说明、微信聊天记录等证据证明。

罗普特的上述行为违反了《证券法》第七十八条第二款的规定,构成《证券法》第一百九十七条第二款所述的披露的信息有虚假记载的行为。

陈延行作为罗普特时任董事长,知悉前述业务及收入确认情况,签字确认保证罗普特2020年、2021年、2022年年度报告真实、准确、完整,违反了《证券法》第八十二条第三款的规定,是罗普特2020年、2021年、2022年年度报告信息披露违法行为直接负责的主管人员。

江文涛作为罗普特时任董事、总经理,筹划、组织、实施前述提前确认收入行为,签字确认保证罗普特2020年、2021年、2022年年度报告真实、准确、完整,违反了《证券法》第八十二条第三款的规定,是罗普特2020年、2021年、2022年年度报告信息披露违法行为直接负责的主管人员。

陈碧珠作为罗普特时任副董事长、董事会审计委员会委员、副总经理,2021年7月至2022年7月期间行使财务总监审批管理职责,签字确认保证罗普特2020年、2021年、2022年年度报告真实、准确、完整,违反了《证券法》第八十二条第三款的规定,是罗普特2021年年度报告信息披露违法行为直接负责的主管人员,是罗普特2020年、2022年年度报告信息披露违法行为的其他直接责任人员。

余丽梅作为罗普特时任财务总监(2021年7月至今)、董事会秘书,签字确认保证罗普特2021年、2022年年度报告真实、准确、完整,未全面审慎履行财务总监、董事会秘书职责,违反了《证券法》第八十二条第三款的规定,是罗普特2021年、2022年年度报告信息披露违法行为的直接负责的主管人员。

张翔作为罗普特时任副总经理、第二事业部负责人,2021年6月以来分管公司江苏省盐城市响水县相关项目,未充分关注所分管项目实际开展情况,且在2022年年度报告披露前知悉我局已对公司启动调查的情况下,签字确认保证罗普特2022年年度报告真实、准确、完整,违反了《证券法》第八十二条第三款的规定,是罗普特2022年年度报告信息披露违法行为的其他直接责任人员。

刘媛作为罗普特时任设计三院院长,负责与客户签订供货协议、补充协议、承诺函,协调客户提前办理验收报告签字盖章程序等,其行为与罗普特信息披露违法行为具有直接因果关系,根据《信息披露违法行为行政责任认定规则》(证监会公告〔2011〕11号)第十七条的规定,是罗普特2020年、2021年、2022年年度报告信息披露违法行为的其他直接责任人。

根据当事人违法行为的事实、性质、情节和社会危害程度,依据《证券法》第一百九十七条第二款的规定,我局决定:

1.对罗普特责令改正,给予警告,并处以400万元罚款;

2.对陈延行、江文涛给予警告,并分别处以300万元罚款;

3.对陈碧珠给予警告,并处以200万元罚款;

4.对余丽梅给予警告,并处以150万元罚款;

5.对张翔、刘媛给予警告,并分别处以50万元罚款。

当事人应自收到本处罚决定书之日起15日内,将罚款汇交中国证券监督管理委员会,开户银行:中信银行北京分行营业部,账号:7111010189800000162,由该行直接上缴国库,并将注有当事人名称的付款凭证复印件送中国证券监督管理委员会行政处罚委员会办公室和我局备案(传真:0592-5165615)。到期不缴纳罚款的,我局可以每日按罚款数额的百分之三加处罚款。当事人如果对本处罚决定不服,可在收到本处罚决定书之日起60日内向中国证券监督管理委员会申请行政复议,也可在收到本处罚决定书之日起6个月内直接向有管辖权的人民法院提起行政诉讼。复议和诉讼期间,上述决定不停止执行。

厦门证监局

2023年10月27日

特别声明:以上内容仅代表作者本人的观点或立场,不代表新浪财经头条的观点或立场。如因作品内容、版权或其他问题需要与新浪财经头条联系的,请于上述内容发布后的30天内进行。