圆信永丰基金2023年一季度债券投资观点

2023

一季度

债券投资观点

回顾

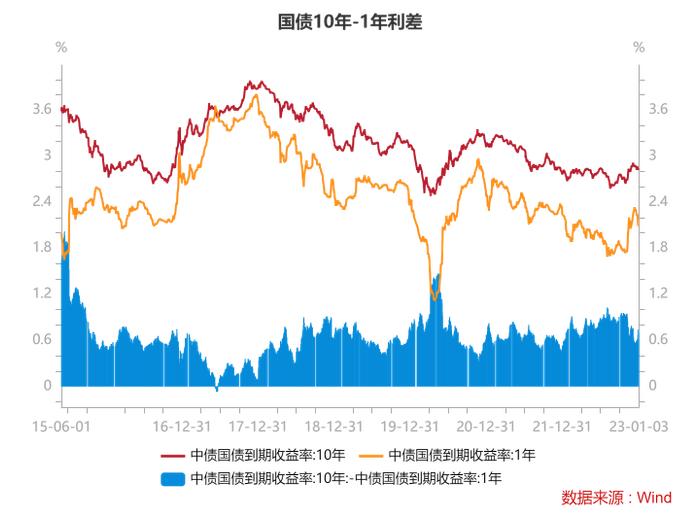

2022年4季度,债券市场收益率经历了10月的回落低位震荡,11月理财赎回负反馈下快速拉升以及12月的高位震荡和分化,10年国债利率中枢较三季度上移了逾10bp,债券市场整体波动幅度创近2年来新高。10月份影响债券市场主要因素是疫情影响扩大、大会前政策预期不确定,货币政策边际趋紧,但基本面弱化下,无风险利率重回三季度低位,由于宽信用受阻,信用利差扩大;进入11月份,疫情管控以及房地产两个政策都大幅改善的背景下,市场对于经济预期转向较大,债券收益率大幅上行,在理财净值下跌,赎回加剧抛售的负反馈下,债券收益率调整加剧;进入12月,理财赎回引发的市场负反馈持续,债券收益率持续上行,中下旬在央行持续流动性投放下,市场流动性风险缓解,债券收益率有所回落,但整体收益率仍收于全年高位,特别是信用利差回到了2020年以来的高位。

经济基本面

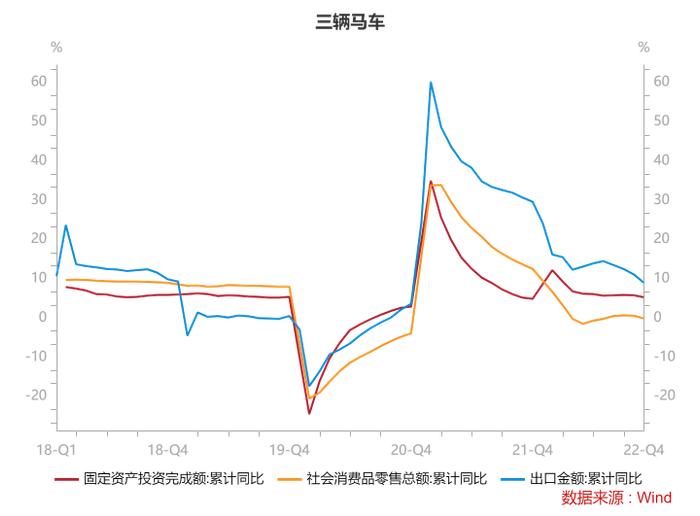

经济基本面上,四季度国内经济增速再度回落,整体上维持“强预期,弱现实”的状态。四季度经济开局预期较高,主要由金融工具推动下的基建持续高增长推动以及对于大会后的政策预期较高;但由于疫情影响扩散,经济负面影响加大,叠加大会前后政策空窗期,最终导致10月实体信用扩张停滞,经济增长明显低于预期,生产和需求全面走弱;进入11月,随着防疫二十条的出台以及房地产债权和股权融资支持的陆续出台,经济恢复的预期再度提升,特别是对于远期信用恢复的预期直接触发了11月开始的债券市场大幅下跌;但从实体反馈来看,在疫情管控调整后,遭受疫情负面影响加大;12月疫情管控加速放开,病毒感染扩散对经济的负面影响进一步显现,虽然地产宽信用支持仍在深入,但实体经济走弱更甚二季度,12月PMI显示经济整体预期回到年内最低。年底随着部分区域疫情感染高峰过去,经济实体活动出现了明显恢复,但是短期的经济趋势仍然较弱,从经济驱动三辆马车上看,外需仍然趋弱,内需复苏动力仍有限,投资拉动有待释放。

政策面

政策上,四季度呈现常态化和稳增长并举的特点。货币政策上,从季度初的常态化到流动性维稳后的再度宽松。10月,央行延续三季度货币政策常态化的路径,在缴税大月以及财政资金投放缩量的背景下,公开市场净回笼,市场流动性边际收紧明显,这一过程持续到11月中旬;随着债市大幅调整引发理财负反馈从而导致市场剧烈的流动性冲击后,央行再度通过流动性投放进行对冲,由于经济持续低迷,政策稳经济意愿再度增强,11月底总量政策再度落地,降准后,资金利率持续走低,隔夜资金利率12月底再度回到1以下的年内低位。财政政策上,四季度随着结转专项债发行完毕,增量政策有限,而疫情和房地产市场下滑造成的地方财政压力进一步约束了年内财政进一步发力的空间。四季度更多的增量政策在于疫情管控的放松以及房地产市场稳定政策的支撑,但金融对于地产的信用输送难以对冲实体整体弱势带来的信用滞涨。

信用方面

信用方面,受理财赎回负反馈冲击,信用利差大幅调整,利差水平到12月中旬已经从年内低位恢复到2020年的高位,叠加银行信贷配置的压力加大,资金配置资产荒明显缓解。但在地产宽信用政策的持续推动下,地产,民企等政策受益的高收益品种信用利差出现了大幅回落,市场整体信用风险明显缓解。但受到实体经济趋弱以及市场大幅调整造成一级债券发行明显受阻的影响,弱区域相关的城投品种未来信用恶化的风险引起市场关注,相关品种利差调整幅度更大。

展望

基于“强预期,弱现实”的现状,未来债券市场趋势主要在博弈经济强预期转换为实际动力的进度。从经济的预期上看,外需趋弱比较确定,而投资的放量和内需的提振强度存在一定的不确定性。从目前国内官方的表态上看,政策对于实体维稳的趋势将大概率持续,而政策中,货币总量配合信用扩张的节奏以及方式将直接影响债券市场的无风险利率,一季度整体总量政策靠前发力的预期较大。财政政策短期对于市场影响主要在于靠前发力的进度(地方债发行的进度),直接影响债券市场的供给以及未来经济增长的节奏。

基于市场影响的主要因素,我们倾向认为短期货币政策将维持相对稳定,总量政策存在一定的空间,对于债券市场的定价相对有利,而货币政策相对宽松下,基于目前债券市场的利率水平,资金整体通过套息获取相对稳定的收益具有较高的性价比。但随着政策影响的显现,经济持续复苏将形成一定趋势,对于长端的利率定价相对不利。因此策略上,适时调整持仓结构,通过配置性价比较高的品种来构建一定的静态收益可能是目前较优的策略。转债方面,随着债券市场流动性冲击和正股的下跌,转债整体估值水平出现了一定压缩,特别是转债价格100-130区间的一些弹性品种,溢价率水平已经回到相对安全的区间,随着市场风险偏好增强,转债性价比提升。策略上通过配置定价相对优势以及基本面相对确定的品种,预期能获取相对债券超额收益。

本资料为圆信永丰基金研究人员依据公开资料和调研信息撰写,不作为任何法律文件,所载观点均为当时观点,仅供投资者参考,不构成任何投资建议。公司不对本资料中所载观点及信息资料的准确性、完整性作任何担保或保证。投资者在投资我司基金产品前,请务必认真阅读《基金合同》《招募说明书》及《产品资料概要》等法律文件。基金管理人所管理的基金的过往业绩并不预示其未来表现。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用资产,但不保证所管理的基金一定盈利,也不保证最低收益。