金天钛业递交第二轮问询“答卷” 涉及国家产业投资基金对赌与技术先进性

《科创板日报》1月6日讯(记者吴旭光)金天钛业推进IPO进程在加速。近日,该公司向上交所报送了第二轮审核问询回复材料,距离上一轮回复仅间隔两个月。

金天钛业主营的高端钛合金产品主要面向军用航空领域。申报稿显示,该公司目前在产高端钛及钛合金材料中,包括TC18、TA15、TC4等20多个牌号产品已批量生产。2020年至2022年,金天钛业的营收实现超20%年均复合增长率。

光鲜背后,在本轮问询回复中,金天钛业就上交所提出的关于该公司军工产品技术先进性、国家产业投资基金对赌协议“解除”后,又“另行签署”的原因等9大问题进行了说明。

国家产业投资基金对赌协议详细披露

2020年1月9日,国家产业投资基金通过新增注册资本的方式入股金天钛业,斥资48576.70万元,持有金天钛业25.41%的股权,位居该公司第二大股东。

需要指出的是,作为金天钛业第二股东,国家产业投资基金和金天钛业的相关方有着目前已终止但可恢复的“对赌条约”。

在第二轮轮问询回复中,金天钛业披露的国家产业投资基金与控股股东金天集团等另行签署对赌协议的具体内容和主要条款包括:若截至2024年12月31日,金天钛业未能实现合格发行上市,国家产业投资基金有权以书面形式要求金天集团回购其所持的全部或部分该公司股权等。

上交所问询函要求金天钛业说明:结合《监管规则适用指引—发行类第4号》说明该对赌协议是否符合监管要求,是否应当予以解除清理。

金天钛业表示,发行人不作为对赌协议的当事人;对赌协议不存在可能导致该公司控制权变化的约定;对赌协议不与市值挂钩;对赌协议不存在严重影响发行人持续经营能力或者其他严重影响投资者权益的情形等,不属于不符合相关要求应当在申报前予以解除清理的对赌协议。

金天钛业此次IPO的发行人律师认为,另行签署附生效条件的《特殊权利义务安排协议》系股东出于保障自身权益和控制投资风险的考虑。该协议不与发行人市值挂钩,不影响发行人控制权的稳定性,符合监管相关规定,不属于应当在申报前予以解除清理的对赌协议。

在业内人士看来,对于金天钛业的实控人金天集团而言,若该公司未能顺利上市,上述特殊条款恢复生效,可能会触发金天集团进行股份回购等特殊权利条款,届时回购压力不小。

对标同行阐释技术先进性

科创属性是衡量科创板企业的重要标准。“结合主要工艺、核心技术等,现有产品是否具有技术先进性?公司产品属于高、中、低端何种档次及其判断依据?相较于西部超导、宝钛股份,公司市占率较低的原因?”上交所要求金天钛业结合上述情况进一步说明:公司是否符合科创板定位。

金天钛业表示,主要工艺及核心技术方面,该公司在钛合金熔炼和锻造工艺路线上与行业领先企业西部超导、宝钛股份不存在明显差异,已在高强高韧钛合金、中强高韧钛合金等领域形成了多项自主可控的核心技术并将相关产品应用在新型战机、大型运输机等多个重大装备,能够满足下游军工客户对于高端钛合金产品严格的质量控制要求,工艺及技术具有一定的先进性。

《科创板日报》记者发现,从该公司披露的发明专利和研发投入规模等方面的对比情况来看,或不具有说服力。

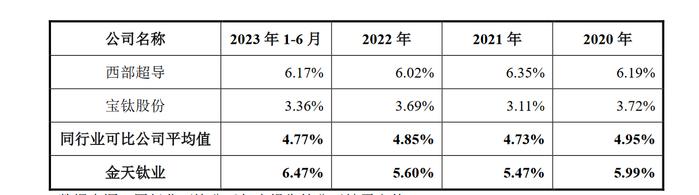

相比于同行,2020年至2023年上半年(下称“报告期”),金天钛业平均研发费用率分别达到5.99%、5.47%、5.60%和6.47%,高于宝钛股份,与西部超导较为接近。

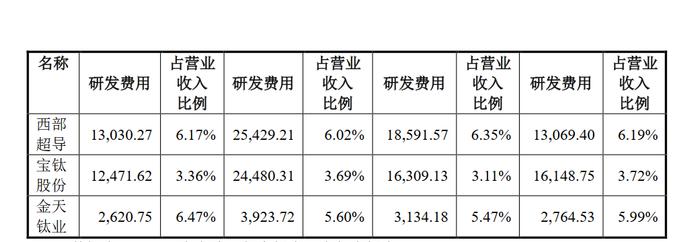

但从金天钛业的研发投入规模上看,报告期各期,该公司研发投入呈增长趋势但低于同行。

具体来看,报告期各期,该公司研发费用分别为2764.53万元、3134.18万元、3923.72万元和2620.75万元,低于同期的西部超导、宝钛股份研发费用。

金天钛业表示,主要是由于该公司业务规模与西部超导、宝钛股份存在差距,导致其研发投入规模低于同行。

此外,在发明专利这一数据上,金天钛业与同业企业比较,并不占优。截至2023年6月末,该公司拥有专利65项。相比之下,截至2023年6月末,西部超导拥有专利531项,其中发明专利360项;宝钛股份同期拥有专利授权50项。

金天钛业表示,主要是因为同行业务起步早,抓住了钛材行业发展机遇;金天钛业专注高端钛合金材料研制,而同行业务广、产品丰富,研发成果多。

中国企业资本联盟副理事长柏文喜对《科创板日报》记者表示,“专利数量的提升会给新材料企业带来直接和间接的好处。专利数量多寡或直接证明了企业的研发实力强弱,研发实力越强越有助于吸引客户,有利于间接促进公司销售业绩的增长。”