行业观察|拆解申万白酒指数:茅台价值的长期主义

来源:财经杂志

作者|刘亚杰

编辑|管东生

“对白酒行业而言,2023年有可能是这些年来最差的一年,也可能是面向未来最好的一年。”行至年末,一位投资人在雪球网上如此总结已经过去的2023年,对白酒行业的悲观情绪跃然纸上。

他的观点也引发了一众网友的赞同。白酒行业真的开始“下行”了吗?

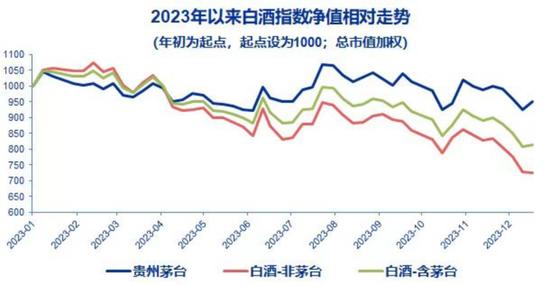

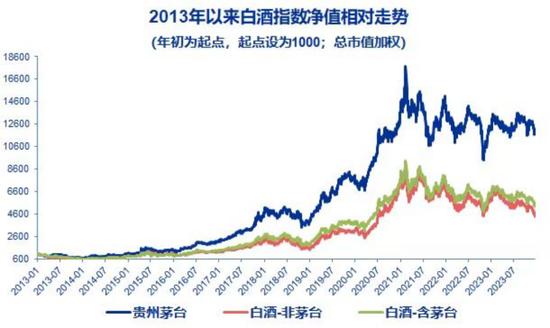

近期,证券公司申万宏源发布两张白酒指数K线图,以白酒龙头茅台净值与其他白酒净值对比的走势K线图,整体复盘了2013年以来白酒市场起伏波动情况。该折线图以数据形式,侧写茅台以及整个白酒市场的表现。

通过结合K线图与茅台2023年的一系列举措不难判断,顺应时代发展与市场需要的调整正在发生,白酒行业特别是贵州茅台的市场价值与投资价值仍然十分坚固,没有必要过分悲观。

壹|转折背后

从上图可以看出,2023年农历正月初一是1月22日,整个1月,白酒处于春节营销的黄金节点。此时,整个市场与茅台指数净值斜率几乎一致,可见供需两旺的情况十分明显,白酒市场的需求强劲,能够带动不同档位产品销量快速增长。

这段时间内,茅台先在小寒夜(1月5日)举行兔年生肖纪念酒线上线下融合发布会,随后(1月9日)以“向美而行共赴山河”为主题大力推广系列酒茅台1935,顺应重要节点的营销节奏,在高端白酒消费群体中间有效建立了印象锚点。

K线的明显差距出现在1月中下旬,这也与当时的背景有关:原本以为随着疫情影响逐步减退,白酒市场将迎来新一轮行情,但为加快资金回笼,众多经销商启动低价抛售,导致市场成交价低于出厂价,形成倒挂现象。作为行业龙头,茅台也未能独善其身,一度影响二级市场表现。

但从4月份茅台公布的2022年全年和随后的2023年一季度财报不难看出,市场一时的波动,并未影响茅台后面的逆势增长。

财报显示:贵州茅台2022年营收和归母净利润分别实现1275.54亿元和627.16亿元,同比分别增长16.53%和19.55%,顺利实现“2022年营业收入增长15%”的年度目标;一季度再接再厉,以387亿元的营收和208亿元的净利润,同比增速均超过20%。

在稳固业绩基本盘的背景下,进入4月后,投资人坚固了对茅台长期、稳定、健康发展的信心。

从折线图可以看出,自4月中下旬开始,白酒-非茅台的折线向下斜率逐渐陡峭,直到年中附近才摆脱阴霾,迎来反弹;不过相同时期内,茅台始终保持着基本盘稳定,甚至在4月下旬有了阶段性上行。

遵照白酒行业的传统规律,受到高温影响,三季度是白酒消费淡季,不过茅台独辟蹊径让品牌发挥了更大的价值:一方面2022年推出的茅台冰淇淋,进一步获得市场的认可,上市一周年累计销量达到1000万杯;另一方面与瑞幸、玛氏联名推出的酱香拿铁与茅小凌酒心巧克力同样“火出圈”,前者上市首日销量突破542万杯,单品销售额超过1亿元,后者抖音官方旗舰店开售2秒即告售罄。

跨界推出产品,不仅成为茅台稳定业绩的有力补充,还是在年轻消费群中建立长期影响力的重要尝试。因此下半年,茅台指数净值虽有起落,但到终点仍维持与年初持平的状态。在白酒市场震荡调整阶段,着实来之不易。

贰|超越的要诀

拉长时间维度,更会发现茅台成绩不是一时之力,而是长久的坚持。

从上图可以看出,2013年茅台与白酒-非茅台指数净值走势颇为贴近,并未拉开明显差距;不过进入2016年下半年,二者差值开始逐步放大。2023年分化走势犹为明显:茅台虽有震荡,趋势仍相对持平,但白酒-非茅台则下探趋势较为突出。

2016年至今已经有7年时间,茅台穿越周期,实现跨越式发展的底层支撑力是什么?寻找答案,还要回溯到2016年。

香味细腻、酯香柔雅协调、杯中香气经久不变、入口绵延醇厚回味悠长……由于茅台酒品质优良,以及强大的品牌影响力,从2016年开始,茅台受到市场的集中追捧,也带火了“酱香酒”。于是,上至各路资本,下至个体经营者,以各种形式纷纷参与酿制酱酒,一场轰轰烈烈的“酱酒热”浪潮就此掀起。

遗憾的是,浪潮并未持续很久:公开数据显示,酱酒热高峰时的2019年,仁怀市持有食品生产许可的酒厂共计506家,2021年时只剩395家。很多酱酒经不起大浪淘沙。

眼下,不仅酱酒市场仍在洗牌,整个白酒市场的优胜劣汰更有愈演愈烈之势。据国家统计局数据,2023年1-11月规上白酒企业累计产量为395.8万千升,同比下降6%;同期居民酒类消费价格上涨0.5%。“白酒行业进入了长期不缺酒,长期缺好酒的时代。”经济学家任泽平曾表示。

在此背景下,2023年茅台却再次交出亮眼的成绩单。据茅台公布的2023年度生产经营情况显示,经初步核算,2023年度贵州茅台生产茅台酒基酒约5.72万吨,系列酒基酒约4.29万吨;预计实现营业总收入约1495亿元(预计茅台酒营业收入约1258亿元,系列酒营业收入约204亿元),同比增长约17.2%;预计实现归属于上市公司股东的净利润约735亿元,同比增长约17.2%。

按此结果统计,贵州茅台将再一次超额完成年初设定15%的增长目标,茅台酒也将连续三年成为1000亿级大单品,系列酒成功登上200亿台阶。

另外,值得一提的是,茅台正在加大科技投入,不仅上半年投入7277.07万元用于研发,同比增长21%,还出资100亿元成立茅台招华与茅台金石两只基金,投资面向新一代信息技术、生物技术、新能源、新材料等领域。

一方面强化自身技术实力,一方面布局产业投资,既能转化学术研究成果,继续提升数字化能力,又能为未来灵活布局产业链上下游,实现现有业务协同,为攻克各环节痛点做好充分准备。

同时,资本市场仍将茅台视为宠儿。公开数据显示,截至2023年三季度末,共有1339只基金重仓持有贵州茅台,持仓市值为884亿元。

市场适者生存的游戏法则,帮助茅台累积增长动能;与时俱进的不断创新,增强了更多人对茅台发展的信心。茅台每一步前行,都在考量长期主义,价值也应如此。