【中国银河宏观】罢工扰动非农就业,市场开始定价衰退——美国10月劳动市场数据

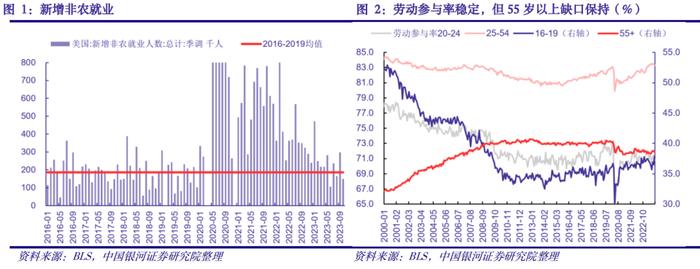

新增非农就业因罢工不及预期,失业率略升,时薪继续边际放缓,劳动市场下行趋势不改:单位调查(establishmentsurvey)方面,10月新增非农就业15.0万人,略低于18万人的市场预期,低于2016-2019年新增就业均值18.1万人;同时,8、9月份的新增非农就业从22.7万人和33.6万人下修至29.7万人和16.5万人。非农时薪增速继续缓和,10月同比增长4.10%,环比0.21%;同时9月时薪环比增速上修至0.33%,8月上修至0.27%,三月均环比为0.3%。家庭调查(householdsurvey)方面,失业率从9月的3.8%升至3.9%,略高于预期的3.8%但依然保持低位;劳动参与率稍降至62.7%。10月兼职就业回落,全职就业增加,累计兼职工作人数同比增速为0.96%,累计全职工作人数同比增速为1.75%。

罢工是制造业就业负增长的主因,警惕对11月非农数据的扰动:10月新增非农就业的结构与美国ISM制造业PMI的意外降温相符,两者均受到汽车工人罢工的影响,具体来看10月总计罢工4.8万人,为2004年2月的7.2万人以来最高,和2019年10月4.7万人水平接近。BLS指出制造业新增就业降低3.5万人,其中3.3万人来自于汽车罢工。除去这一干扰后10月新增就业基本处于疫情前水平,这一方面显示劳动市场继续放缓,而另一方面,罢工结束可能对11月的新增非农就业有抬升作用,需要留意。可以说10月和11月非农数据质量稍差,但缓和的方向大致不变。

薪资增速仍具有韧性,但工会罢工引发的涨薪暂不会刺激“二次通胀”:非农时薪环比增速在10月缓和,但前值的上修依然使名义增速维持4.1%,实际工资增速继续为正并支撑消费,年末同比增速预计为3.9%;核心通胀面临的压力变化不大,美联储只需要在高利率下保持观察,但警惕罢工导致的涨薪范围进一步扩大。10月美国汽车工人联合会与福特汽车公司达成劳工协议,涨薪幅度不低于25%,这意味着制造业薪资未来有加速可能。不过,当前“二次通胀”通过“工资-价格”螺旋形成概率仍不高的主因是当前工会人员数量显著低于大滞涨时期的20%以上,2022年仅为10%左右,虽然未来可能边际增多,但中长期的趋势依然不确定。同时移民恢复速度也较快,可以增加供给并降低劳动缺口,控制工资涨幅。

市场开始重新定价衰退预期,长端美债收益率和美元指数快速下行,不过仍要警惕两类意外:市场方面,非农数据低于预期叠加FOMC会议和美债发行等因素的变化导致长端美债收益率连续大幅回落,美元也快速下行,市场开始定价美联储本次加息周期的终结和2024年100BP的降息。虽然美国经济数据的弱化和美联储确立鹰派停止的姿态支持短期美债收益率和美元的下行,但情绪冲击过后也需要注意:(1)如果长端美债收益率下行过快(比如低于4%),那么鲍威尔的框架中再度加息的必要性将会提升。(2)更意外的黑天鹅则是地缘政治风险使能源价格大幅上行,美国由于军费支出进行大规模财政扩张,届时通胀将会有“二次反弹”的动力并迫使利率2024年持续高位,为2025年经济带来更大冲击。

正文

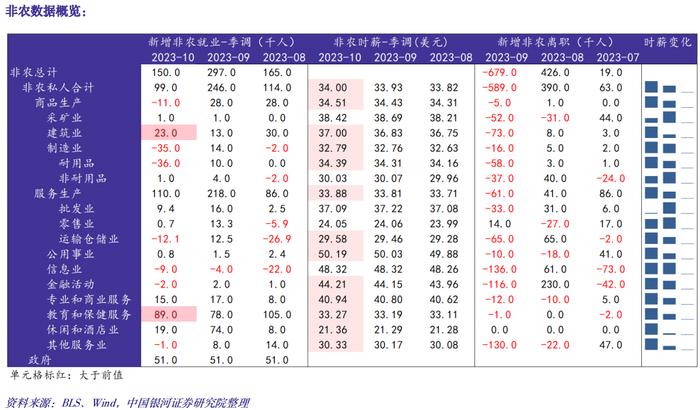

美国劳工数据局(BLS)11月3日公布了2023年10月劳动数据。单位调查(establishmentsurvey)方面,10月新增非农就业15.0万人,略低于18万人的市场预期,低于2016-2019年新增就业均值18.1万人;同时,8、9月份的新增非农就业从22.7万人和33.6万人下修至29.7万人和16.5万人,符合我们认为9月数据存在高估、数据将继续下修的判断。非农时薪增速继续缓和,10月同比增长4.10%,环比0.21%;同时10月时薪环比增速上修至0.33%,8月上修至0.27%,三月均环比为0.3%。

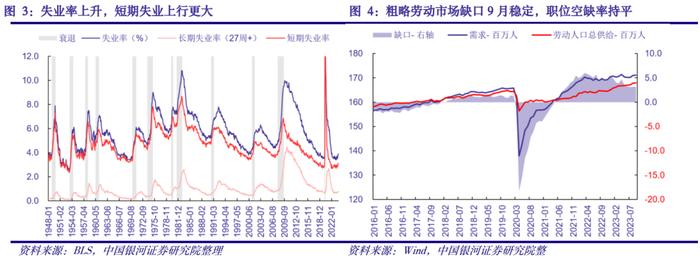

家庭调查(householdsurvey)方面,失业率从9月的3.8%升至3.9%,略高于预期的3.8%但依然保持低位;劳动参与率稍降至62.7%,55岁及以上参与率下行至38.6%,25-54岁参与率降低0.2至83.3。9月兼职就业回落,全职就业增加,累计兼职工作人数同比增速为0.96%,累计全职工作人数同比增速为1.75%。

整体上,10月劳动数据印证了9月单月的异常并不改变劳动市场的下行趋势,但是10月本身也受到汽车工人罢工对制造业的干扰。虽然如此,边际上行的失业率和徘徊不前的劳动参与率显示就业市场的动能在高利率下延续缓慢弱化,而薪资的韧性也意味着短期消费和通胀仍有支撑力量。结合11月FOMC会议中美联储的框架,当前的劳动市场数据意味着没有再加息的必要。我们认为需要注意:(1)10月的新增非农就业低于预期,但其受到了汽车工人罢工的干扰,BLS指出制造业新增就业降低3.5万人,其中3.3万人来自于汽车罢工,除去这一干扰后10月新增就业基本处于疫情前水平;这一方面显示劳动市场继续放缓,而另一方面,罢工结束可能对11月的新增非农就业有抬升作用需要留意,可以说10月和11月非农数据质量稍差。(2)从工资增速和通胀压力角度考虑,非农时薪环比增速在10月缓和,但前值的上修依然使名义增速维持4.1%,实际工资增速继续为正并支撑消费,年末同比增速预计为3.9%;核心通胀面临的压力变化不大,美联储只需要在高利率下保持观察,但警惕罢工导致的涨薪范围进一步扩大。(3)失业率略高于预期,这一方面由于失业人口稍有增加,另一方面劳动参与率回落导致的劳动人口降低也有贡献;9月职位空缺率依然维持5.8%,在贝弗里奇曲线正常化前失业率较难显著抬升,预计2023年处于4%以内,但2024年有触发货币政策转向的可能。(4)从完全采用劳动数据的费城联储CEI看,其同比增速9月为3.13%,按目前斜率达到衰退阈值约在2024年二季度,这表明2024年劳动市场走弱后有触发高于9月SEP中50BP利率降调幅度的可能。(5)综合来看,10月的非农就业数据受罢工扰动较大,但劳动市场下行的趋势没有改变,速率短期也难以显著加快,我们倾向于劳动市场在2024年二季度临近弱衰退前的状态;11月新增就业可能由于罢工结束而边际增加,无需对10月和11月做过度解读。

总体上,10月劳动数据支持对11月FOMC后联邦基金利率和长端美债收益率双双见顶的判断。10月数据中不仅非农就业受到汽车工人罢工干扰,ISM的制造业PMI意外降至46.7也与之相关,预计11月将会恢复至偏正常的趋势。劳动数据略弱于预期并不意味着经济将快速下滑,薪资的增速、失业率的韧性和美国居民的财富水平仍然勾勒着经济缓慢下行的路线。因此,2024年的基准情况依旧是美国经济在年中陷入极弱增长或弱衰退状态,迫使美联储进行更大幅度的货币政策调整。意外的黑天鹅则是地缘政治风险使能源价格大幅上行,美国由于军费支出进行大规模财政扩张,届时通胀将会有“二次反弹”的动力并迫使利率2024年持续高位,为2025年经济带来更大冲击。

市场方面,非农数据低于预期叠加FOMC会议和美债发行等因素的变化导致长端美债收益率连续大幅回落,美元也快速下行,市场开始定价美联储本次加息周期的终结。虽然美国经济数据的弱化和美联储确立鹰派停止的姿态支持短期美债收益率和美元的下行,但情绪冲击过后也需要注意(1)美国通胀和增长在四季度依然有惯性,量化紧缩之下长端债券需求改善幅度仍有限,10年美债的收益率还将在4%以上的位置保持;(2)如果长端美债收益率下行过快(比如低于4%),那么鲍威尔的框架中再度加息的必要性将会提升,这也是需要警惕的。

一、商品新增就业受罢工冲击,服务仍具有韧性

10月新增非农就业的结构与美国制造业PMI的降温相符,两者均受到汽车工人罢工的影响,具体来看10月总计罢工4.8万人,为2004年2月的7.2万人以来最高,和2019年10月4.7万人水平接近。新增的15.0万人中,商品生产减少1.1万人,建筑业增长2.3万人,制造业则降低3.5万人,其中绝大部分来自于耐用品生产中的汽车制造。随着罢工的结束,11月份制造业可能出现多增,因此这两个月的数据要谨慎对待。服务生产多增11.0万人,环比增长依然不弱;政府部门多增5.1万人。剔除政府影响后,私人非农就业新增9.9万人,弱于2016-2019年均值17.1万人。全部非农就业三个月均值从上月的23.3万人降低至20.4万人;7、8月份的新增非农再度进行下修10.1万人,下修趋势整体延续。

在9月新增就业数据超预期时我们指出单月数据超预期可能由于重复统计兼职因素,且数据后续容易出现下修,因此劳动市场降温趋势并未改变。10月数据支持这一判断,就业市场整体保持继续弱化的态势。私人部门中新增较多的行业有教育和保健服务业8.9万人、建筑业2.3万人、休闲和酒店业1.9万人、专业和商业服务业1.5万人。另外,信息业延续负增长,运输仓储业抹去9月的增幅,而制造业由于罢工显著走弱。预计11月份就业将有所恢复,商品制造业反弹而服务业边际弱化。以新增非农就业作为衰退预警,商品生产新增就业三月均值降至1.5万人,服务业三月均值在下修后下行至13.8万人左右,离-5万的衰退阈值有较大距离。10月和11月新增非农就业数据对更长期预测的作用减弱,罢工的噪音稍降低了数据质量,但未改变劳动市场的降温。

10月份家庭调查的累计兼职工作人数三月均同比增速降至2.9%,总计2666万人,比上月降低67万人;累计全职工作人数的三月均同比增速回升至1.45%,总计1.34493亿人,比上月降低32.6万人。从家庭调查看,劳动市场依然具有韧性,全职就业较上月有所恢复,而兼职就业的显著降低也可能对新增非农就业的弱化有影响。结合两类劳动数据看,劳动市场的短期韧性是较难质疑的,其降温的趋势没有发生改变,下行速度也并未显著加快。

二、商品生产时薪增速强于服务生产,工会和罢工涨薪暂不会形成“二次通胀”

10月对此前的新增非农时薪数据进行了上调,当月非农时薪环比增长则继续缓和,三月均环比增长从前值0.33%降低至0.30%,对核心服务的压力略有弱化。同时三季度ECI同比增长4.5%,略强于预期,薪资增长2023年底会持续高于与2%通胀目标相匹配的水平,不过目前缓慢放缓的趋势已经足以使美联储不再继续加息。

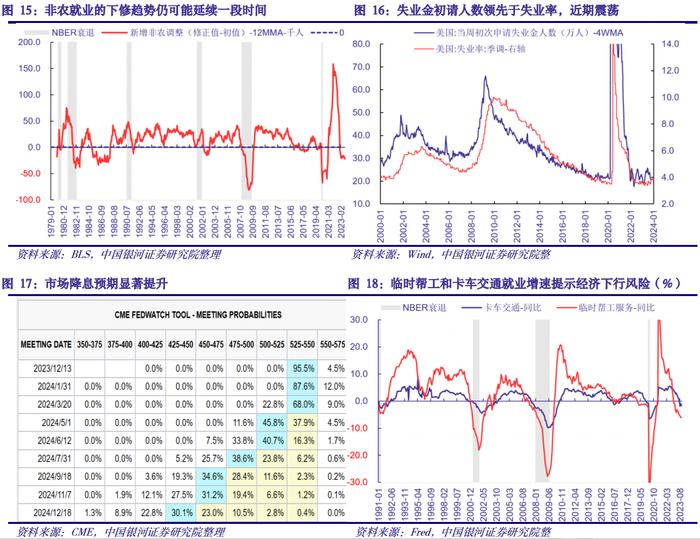

具体来看,10月私人部门非农工资同比增速略放缓至4.10%,环比增速0.21%;同时8月环比增速上调至0.27%,9月上调至0.33%。商品业的同比和环比时薪增速分别为5.02%和0.23%,服务业为3.86%和0.21%。10月美国汽车工人联合会与福特汽车公司达成劳工协议,涨薪幅度不低于25%,这意味着制造业薪资未来有加速可能。从细项来看,同比增速最快的行业为采矿业6.02%、运输仓储业5.12%、金融活动业5.11%、非耐用品业5.11%和建筑业4.96%。环比薪资上,增速居前的有其他服务业、建筑业、仓储运输业、专业和商业服务以及休闲和酒店业。虽然罢工将导致部分制造业薪资上升,但“二次通胀”通过“工资-价格”螺旋形成概率仍不高的原因是当前工会人员数量显著低于大滞涨时期的20%以上,2022年仅为10%左右,虽然未来可能增多,但中长期的趋势依然不确定。同时移民恢复速度也较快,可以增加供给并降低劳动缺口,控制工资涨幅。

从环比角度考虑,一季度修正后环比增速为0.32%,但二季度则加快至0.37%,三季度目前为0.33%,依旧高于疫情前0.24%的环比均值。这对应年末非农时薪增速同比增速仍在3.9%左右,对应核心PCED同比在仅略低于该范围的水平运行。

三、非农就业继续下修,领先指标稍有弱化,市场再度开始定价衰退预期

非农就业数据在10月份继续下修超10万人,基本抹去9月上修的涨幅,依然呈现经济下行前期的连续下修状态。失业率的领先指标失业金初请人数近期在低位震荡,10月末稍有上行;而职位空缺率的领先指标Indeed招聘指数则进入“横盘”状态,这意味着职位空缺率短期不易大幅降低,贝弗里奇曲线正常化在2023年依然可以弱化对失业率的冲击,年内失业率应在4%以内。其他领先指标方面,对敏感的临时帮工服务和卡车交通就业人数从高点持续回落且接近以往衰退前的状态。而从市场反应来看,联邦基金利率期货交易员已经加强了对衰退预期的定价,预计2024年降息100BP,这符合我们对美联储9月SEP中50BP指引幅度过低的判断,12月FOMC预计会做出相应调整。

1.美国经济韧性超预期的风险2.美国通胀反弹的风险3.美国出现突发流动性危机的风险。

本文摘自:中国银河证券2023年11月2日发布的研究报告《罢工扰动非农就业,市场开始定价衰退--美国10月劳动市场数据》

分析师:章俊

研究助理:于金潼

评级体系:

推荐:预计超越基准指数平均回报20%及以上。

谨慎推荐:预计超越基准指数平均回报。

中性:预计与基准指数平均回报相当。

回避:预计低于基准指数。

推荐:预计超越基准指数平均回报20%及以上。

谨慎推荐:预计超越基准指数平均回报。

中性:预计与基准指数平均回报相当。

回避:预计低于基准指数。