商贷转成利率更低的公积金贷 北京会实行“商转公”吗?

各位粉丝:

上周,北京公积金管理中心发布新政,公积金贷款执行“认房不认商贷”的新标准,成为了大家高度关注和热议的话题。我们也在第一时间发布了相关推送,我们发现,粉丝询问最多的问题是,北京是否可以“商转公”,将来是否会实行“商转公”。

的确,如果能将利率更高的商贷转为利率较低的公积金贷,对于还贷家庭的压力可以减轻不少。目前,部分城市已经开办了“商转公”的业务,不过包括北京在内的大部分城市都还没有开展。那么“商转公”业务为什么还未开展?未来是否可以开通?今天就聊一下这个话题。

1

所谓“商转公”,就是将商业性住房贷款转住房公积金贷款的简称。

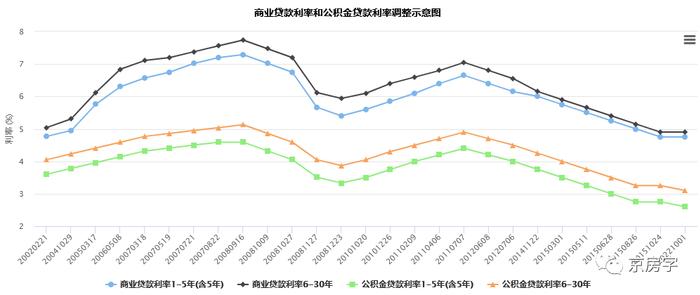

公积金贷款由于其独有性质,比商业贷款的利率要低很多。以北京为例,目前北京地区的首套房五年期及以上商贷利率为4.75%,二套房贷为5.25%。而公积金贷款五年期以上首套房贷利率为3.1%,二套房贷为3.575%。

相比而言,公积金贷款的利率要比商业贷款低了1个多百分点。首套房贷25年100万元,商贷的月均还款约5701元,月均还款约5047元。总的利息能剩下约20万元。

因此,如果商贷能转为公积金贷,对于贷款家庭来说的话,肯定是一个好事。

2

那为什么包括北京在内的大部分城市,这么多年来都没有开展“商转公”的业务呢?这恐怕是众多粉丝都关心的一个问题。

关于这个问题,公积金管理中心近期在回答市民咨询时进行过解释,将商业贷款改为公积金贷款,实际上是商业银行与公积金中心的一种债权转让行为,而公积金贷款与商业贷款是两种不同的贷款,贷款的资金主体、对象、利率、审核、担保等方面存在很大差异。

“商转公”主要面临的是两个方面的差异问题。第一,商业贷款的额度一般较高,而公积金贷款额度是有上限的。商业贷款动辄数百万元,而北京的公积金贷款最高额度也就120万元(疏解家庭最高可贷140万元),因此即使债权转让存在可操作性,由于受到公积金贷款额度上限的影响,商业贷款也未见得能全部转为公积金贷款。第二,商业贷款是银行的自营性贷款,银行要考虑到自身的利息收益问题,一般来说银行并无债权转让意愿。

这个比较容易理解,个人住房贷款对于银行来说属于优质贷款业务,银行会很不情愿“撒手”。

而从几个推行了“商转公”业务的城市实操看,一些城市确实出现了原贷款银行业务办理不积极等情况,“商转公”申请成功的购房者占比不高。

3

而且,公积金和商贷不一样,它是一个职工互助解决住房问题的渠道。一个人的钱很少,解决不了什么问题。大家的钱都放进一个池子,有需要的人就从这个池子里贷款,享受较低的贷款利率。

所以公积金的贷款业务,很大程度上是受到这个池子里有多少水的影响。比如北京从2018年实施的缴存一年可贷10万的标准,就是因为随着公积金提取量和贷款量的迅速增加,可用于贷款的钱减少较快。池子里的水有限,为了让大家需要贷款的家庭能申请到公积金贷款,因此实施了该政策。

同样,是否能“商转公”、或是“商转公”能实施多久,也在一定程度上取决于公积金的这个“池子”有多少水。

目前开展“商转公”的城市不多,而且大都是结合当地住房市场情况及公积金资金使用情况,为促进住房消费,采取的阶段性支持措施。

比如芜湖市就提出了对“商转公”实施动态管理机制,当住房公积金个贷率低于85%(含)并持续3个月,可开展“商转公”贷款业务;当个贷率高于90%(含)时,可采取相应调控措施,暂停或控制“商转公”贷款业务规模。

长沙市在今年4月发布“商转公”后两个月,个贷率达到85.99%,当地媒体报道,今年7月长沙对“商转公”业务进行了限流。

不过北京住房公积金管理中心的回复中并没有把话给“说死”。公积金中心表示,今后若有政策调整,且申请家庭符合相关条件,将为其办理。因此,未来北京开展“商转公”的业务也不是一点没可能,也会根据实际情况和公积金资金的使用情况来研究。为了便于及时解答粉丝问题,京房字专家组成立了帮助粉丝们解决买房全流程问题的交流群,专业解答规划、交通、买房、租房、共有产权房等问题。并不定期举办线上、线下公开课,扫下方助理的二维码入群。