【读财报】这家城商行三季报值得一读:增利又增收、不良率下降、特色业务发力

转自:新华财经

新华财经北京11月6日电上海银行过去两年领涨银行股,今年明显跑赢行业指数。这背后,经营业绩和资产质量向好,是推升股价的一个重要因素。

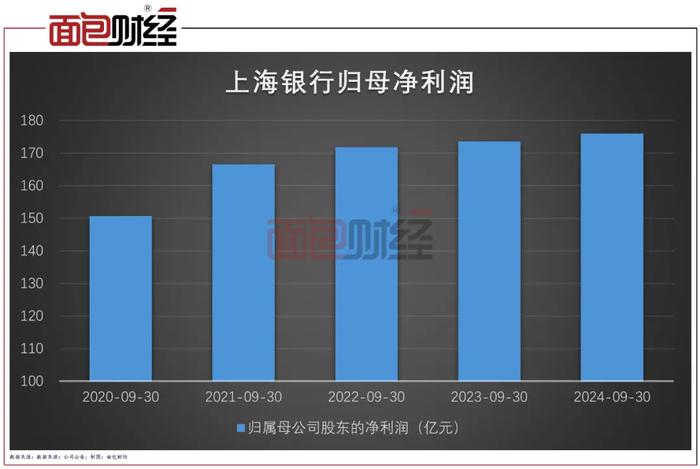

2024年前三季度,公司实现营业收入395.42亿元,同比增长0.68%,实现归母净利润175.87亿元,同比增长1.40%。报告期内,上海银行坚持价值创造,拓宽了非息收入来源,营收实现正增长,强化成本管理,盈利水平提升。

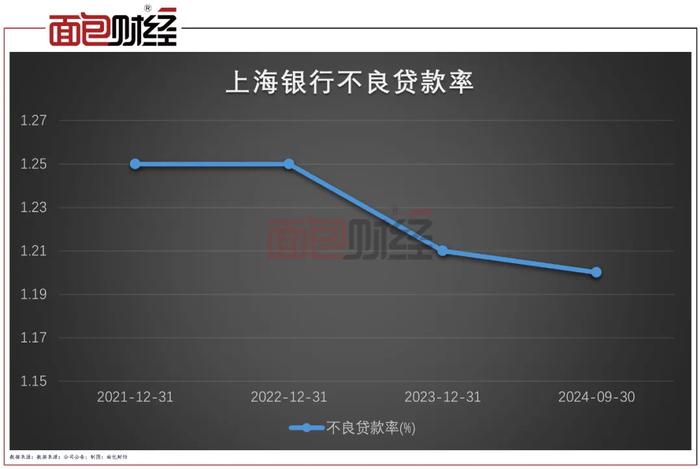

稳健的资产质量为优质商业银行提高投资者回报奠定坚实基础。上海银行不良率明显低于城商行的平均水平。

截至2024年9月末,不良贷款率1.20%,较上年末继续下降。根据监管部门公布的数据,2024年二季度末,城商行的不良贷款率为1.77%,三季度末预计基本与二季度末持平,上海银行的不良率比行业均值低0.57个百分点。与此同时,上海银行的拨备覆盖率继续上升,三季度末达到277.31%,较上年末上升4.65个百分点。

此外,上海银行“五篇大文章”也成果斐然。

上海银行顺应市场变化,在养老金融、财富管理、消费金融等领域,满足客户全方位、多层次的金融需求。截至三季度末,养老金客户158.94万户,保持上海地区养老金客户份额第一;管理养老金客户综合资产(AUM)4,863.51亿元,较上年末增长7.05%;占零售客户AUM的比重为47.94%,较上年末提升0.40个百分点。

财富管理方面,2024年第三季度财富管理中收环比增长17.34%。截至三季末,月日均AUM30万元及以上的客户较上年末增长6.47%。前三季度线上财富管理产品交易规模同比增长27.76%。

不仅传统强项养老金融引领区域市场,前三季度上海银行在科技型企业贷款、普惠型贷款、绿色贷款等重点领域的投放金额也保持较快增长,分别达到1772.25亿元、1568.73亿元、647.74亿元,较上年同期分别增长35.24%、34.56%、10.36%。

编辑:罗浩