【中金固收】春节假期国内外要闻及市场走势梳理

重要事件

中国

旅游板块

【春节假期三天旅游人次为2019年同期的71.5%】

文化和旅游部数据中心统计显示,春节假期前三天,全国国内旅游出游合计1.37亿人次,按可比口径恢复至2019年春节假日同期的71.5%;实现国内旅游收入1678.49亿元。

【疫情下短途游占出游主导地位】

携程发布的《2022年春节旅游预测报告》显示,今年春节预订本省旅游度假产品的订单量占比达65%,省内游订单相较2019年春节增长显著。在“就地过年”氛围下,近程周边游领跑春节旅游市场。

【短途游带动独栋民宿订单量上涨】

民宿平台途家的数据显示,2022年春节独栋整院民宿订单量比2021年春节上涨约56%。每晚预订均价达到3126元,平均入住时长达到2天-3天。

【滑雪主题文旅消费表现亮眼】

携程数据显示,以“冬奥”为关键词的搜索热度增长200%。春节前三天的滑雪门票订单与去年相比增长33%。白天赏雪、玩雪,晚上住酒店、泡温泉,享受康养快乐新年,也成为春节假期最应景的文旅消费新潮流。春节前三天滑雪酒店的订单量同比增长52%,酒店人均花费同比去年春节上涨13%。

消费板块

【餐饮消费中饮品、甜点类订单增长势头更好】

美团2022年春节假期前四天数据显示,一线新一线城市线下就餐走势良好,北京、成都、重庆、上海、广州、武汉、深圳、郑州、济南、南京到店餐饮线上订单量位列前十。其中,武汉订单量同比增长64%,增速最快。小吃快餐、火锅、饮品、面包甜点、烧烤、川菜、自助餐、日本菜、西餐、粤菜为今年春节最热门餐饮消费品类TOP10。其中,饮品品类到店餐饮线上订单量同比增长62%,其次是面包甜点同比增长44%,小吃快餐同比增长27%,火锅、自助餐、日本菜增长最为缓慢。

【2022年春节档新片总票房达48亿】

猫眼专业版显示,2022年2月5日13时,2022春节档新片总票房(含点映)破48亿,但是大年初一至初三连续三天的日票房和观影人次均低于去年。

【上海广州重庆位居菜鸟送货上门量前三】

菜鸟数据显示,2月1日至2日,即大年初一至初二期间,全国有339城的消费者签收了从全国各地的菜鸟仓发出的包裹。其中从菜鸟制造业产地仓发出的年货,签收量同比去年农历增长72%。上海、广州、重庆、成都、深圳、郑州、长春、西安、徐州、台州,是此期间菜鸟驿站全国送货上门快递量排名前十的城市。

经济数据及政策

【三轮土拍热度低于二轮】

克而瑞地产研究中心发布的报告显示,深圳、苏州、宁波和无锡三轮集中土拍开启,土拍热度均低于二轮,1月份溢价率再创历史新低为23%。

【RCEP对韩国生效】

中国商务部:《区域全面经济伙伴关系协定》(RCEP)于2月1日起对韩国生效。RCEP将进一步深化包括中韩在内的亚太产业链供应链关系,有助于发挥各国优势和产业互补性,深化高端产业链供应链合作,不断提升域内国家贸易投资合作水平。[1]

美国

经济数据

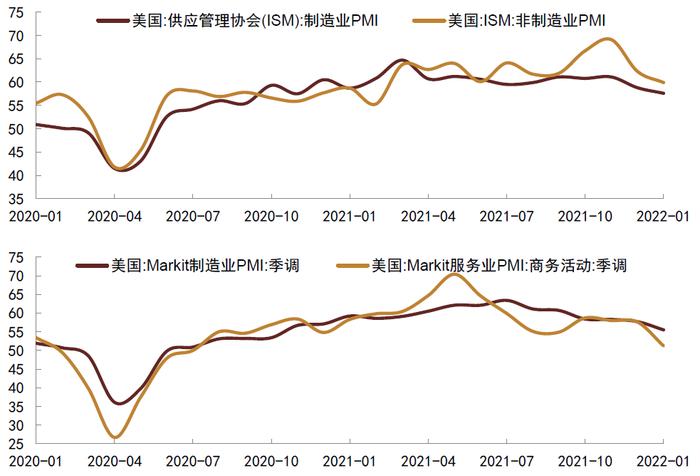

【美国1月制造业、服务业PMI均回落】

美国1月制造业PMI57.6,前值58.8,非制造业PMI59.5,前值62.3。1月Markit制造业PMI55.5,前值57.7,Markit服务业PMI51.2,前值57.6。数据显示1月美国制造业与服务业活动虽仍在景气区间但均有较大幅度的边际放缓。

图表1:美国1月制造业、服务业PMI均回落

资料来源:万得资讯,中金公司研究部;数据截至2022年1月

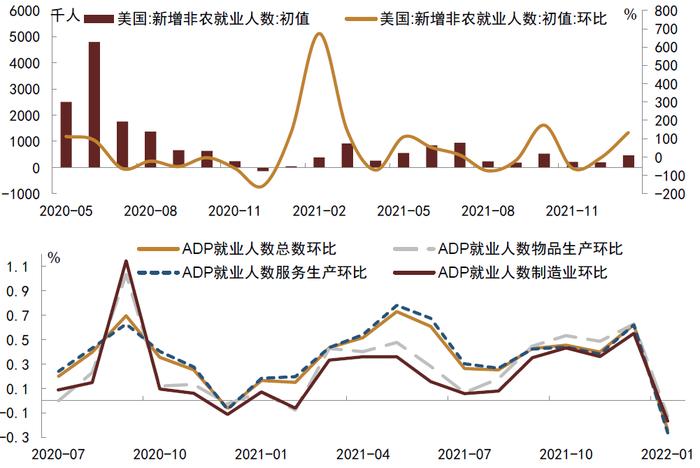

【美国非农数据强势,但ADP就业人数大幅减少】

美国1月季调后非农就业人口增加46.7万人,预期增加15万人,前值增加19.9万人。

美国1月失业率录得4%,为2021年6月以来首次回升,预估为3.9%,前值为3.9%。

美国1月劳动参与率录得62.2%,预期61.9%,前值61.9%。

美国至1月29日当周初申请失业金人数23.8万人,预期24.5万人,前值由26万人上修至26.1万人。

美国1月平均时薪环比增长0.7%,此前预期为0.5%,12月经修正后的平均时薪增长0.5%;1月平均时薪同比增长5.7%,此前预期为5.2%。

美国1月ADP就业人数减少30.1万人,预期新增20.7万人,前值由增长80.7万人下修至77.6万人。

虽然非农与ADP就业数据再次出现大幅度背离,但从整体数据来看美国劳动力市场表现较为强劲。非农就业人口大幅增加,劳动参与率上升,最近一周失业金申请人数也有所下降,在此背景下失业率的小幅上调可能与劳动参与情况好转有关。1月时薪环比增长超预期,通胀压力仍存,美联储加息仍有现实支撑。从ADP就业数据分项来看,服务生产拖累较大,Omicron对于服务业的负面影响大于制造业。

图表2:美国非农数据强势,但ADP就业人数大幅减少

资料来源:万得资讯,中金公司研究部;数据截至2022年1月

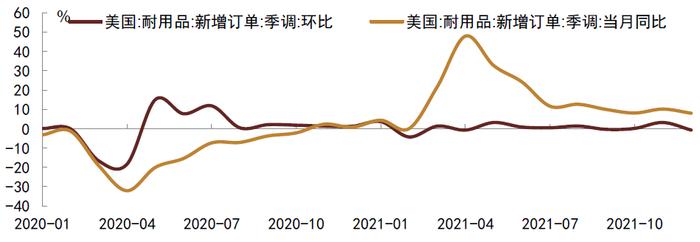

【美国耐用品订单回落】

美国12月耐用品新增订单环比录得-0.69%,前值为3.18%。疫情期间美国耐用品需求透支较多,耐用品订单开始回落符合预期。

图表3:美国耐用品订单回落

资料来源:万得资讯,中金公司研究部;数据截至2021年12月

假期新闻

【美联储加息预期】

据2月4日CME“美联储观察”:美联储3月维持利率在0%-0.25%区间的概率为0%,加息25个基点的概率为80.8%,加息50个基点的概率为19.2%;5月维持利率在0%-0.25%区间的概率为0%,加息25个基点的概率为7.4%,加息50个基点的概率为75.2%,加息75个基点的概率为17.4%。[2]

【美国竞争法案】

美国国会众议院当地时间2月4日表决通过《2022美国竞争法案》,旨在提高美国竞争力,重点发展半导体等高科技制造业。众议院议长佩洛西表示,该法案实质上是“增加工作机会法案”,将给美国制造业提供大量工作机会。美国商务部长雷蒙多本周与众议院民主党领袖讨论该法案时表示,美国制造业已经连续30年处于衰退状态,失去了众多工作机会,并且使美国依赖其他国家,“该法案旨在扭转这种趋势”。[3]

欧洲

经济数据

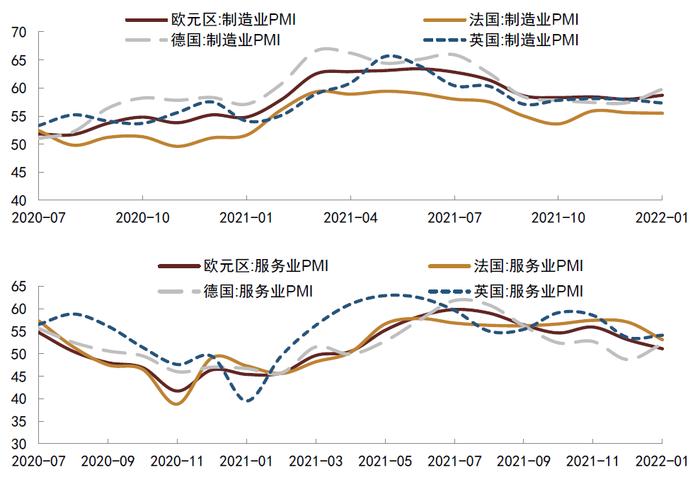

【欧洲各国PMI涨跌不一】

欧元区1月综合PMI录得52.3,前值53.6,预期52.4。制造业PMI录得58.7,预期58,前值58。服务业PMI录得51.1,前值53.1,预期51.2。

德国1月制造业PMI录得59.8,前值57.4,预期57.9。1月服务业PMI录得52.2,前值48.7,预期52.2。

法国1月制造业PMI录得55.5,前值55.6。1月服务业PMI录得53.1,前值57。

英国1月制造业PMI录得57.3,前值57.9。1月服务业PMI录得54.1,前值53.6。

图表4:欧洲各国PMI涨跌不一

资料来源:万得资讯,中金公司研究部;;数据截至2022年1月

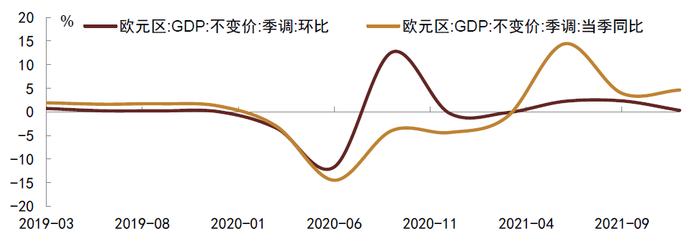

【欧元区四季度经济增长略低于预期】

欧元区第四季度GDP同比增长4.6%,预期为4.7%,前值为3.9%。环比增长0.3%,预期为2.2%,前值为2.3%。

图表5:欧元区四季度经济增长略低于预期

资料来源:万得资讯,中金公司研究部;;数据截至2021年12月

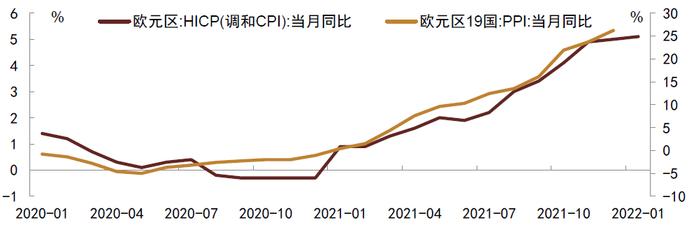

【欧元区CPI、PPI增长超预期,通胀压力进一步扩大】

欧元区1月CPI环比增长0.3%,预期下降0.4%,前值增长0.4%;欧元区1月CPI同比增长5.1%,预期增长4.4%,前值增长5%。

欧元区2021年12月PPI环比增长2.9%,预期增长2.8%,前值增长1.8%;同比增长26.2%,预期增长26.1%,前值增长23.7%。

总体来看欧洲通胀压力仍存,尚未到缓解之时。

图表6:欧元区CPI、PPI增长超预期

资料来源:万得资讯,中金公司研究部;CPI数据截至2022年1月,PPI数据截至2021年12月

假期新闻

【欧洲通胀预期短期内仍较高】

欧洲央行:调查显示,2022年欧元区的通胀率将达到3%,而欧洲央行工作人员对专业预测人士的调查显示通胀率为3.2%。调查显示,2022年的经济增长率为4.2%,与欧洲央行的预测一致,2023年的经济增长率为2.7%。[4]

【欧洲央行维持关键利率不变】

欧洲央行维持三大关键利率不变,维持主要再融资利率于0%不变,存款机制利率于-0.5%不变,边际借贷利率于0.25%不变;欧洲央行声称,第二季度将以每个月400亿欧元的速度实施资产购买计划。第三季度将以每个月300亿欧元的速度实施资产购买计划。从2022年10月起,将以每个月200亿欧元的速度实施资产购买计划。[5]

【英国央行加息】

英国央行将基准利率上调25个基点至0.50%,符合市场预期,投票比例为5-4;英国央行表示,1月利率决议中,加息-不变-降息投票比例为9-0-0,去年12月为8-1-0;4位货币政策委员会委员希望加息50个基点至0.75%。[6]

【捷克央行加息】

捷克央行加息至4.50%,符合市场预期。[7]

亚太

经济数据

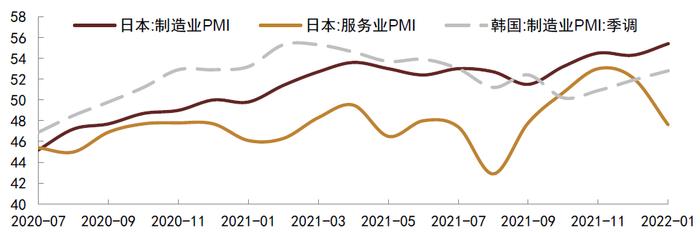

图表7:日韩制造业PMI均保持上行,日本服务业PMI显著回落

资料来源:万得资讯,中金公司研究部;数据截至2022年1月

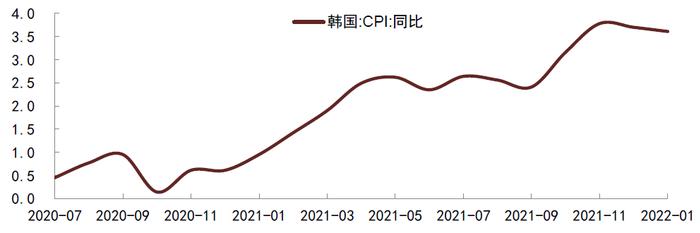

图表8:韩国CPI连续第四个月维持在3%以上

资料来源:万得资讯,中金公司研究部;数据截至2022年1月

假期新闻

【韩国汽车销量下降】

韩联社报道,据韩国五大车企4日公布的数据,现代汽车、起亚、韩国通用、雷诺三星和双龙汽车今年1月的全球销量同比减少8.3%,为56.2484万辆。五大车企本土销量同比减少19.2%,为9.39万辆,除雷诺三星之外的4家车企本土销量均减少。海外销量(含全散件组装)同比减少5.8%,为46.8584万辆。[8]

【印度将于4月推出央行数字货币】

印度财政部长西塔拉曼当地时间2月1日表示,印度计划在今年4月份开始的2023财年推出央行数字货币。[9]

【印尼解除煤炭出口限制】

根据印尼能源和矿产资源部周二(2月1日)发布的一份声明,政府已经解除了煤炭出口禁令,从2月1日生效,主因国内发电厂的煤炭供应得到改善。[10]

其他

【OPEC+增产计划维持不变】

2月2日周三,以沙特和俄罗斯为首的OPEC+联盟召开月度产油政策会议,同意坚持原定计划在3月增产40万桶/日。[11]

【利比亚石油供应】

利比亚国家石油公司(NOC):由于天气的缘故,利比亚暂停从六个石油港口出口石油。[12]

海外疫情

全球:小幅回落

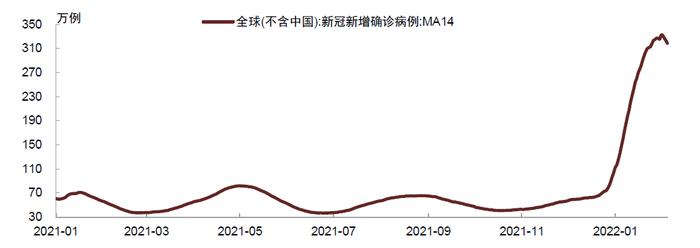

2021年11月以来,具有强传染性的Omicron变异病毒株引发全球疫情迅速反弹,2022年1月底全球新增确诊14天均值一度反弹至332.5万例,不过2月以来呈现回落迹象,截至2月4日,全球新增确诊14天均值小幅下降至317.9万例。

图表9:全球新增确诊病例小幅回落

资料来源:万得资讯,中金公司研究部;数据截至2022年2月4日

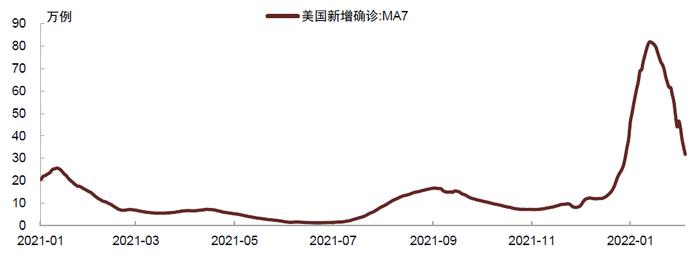

美国:拐点已现

2021年12月以来,美国疫情再次反弹,新增确诊7天均值一度反弹至82.0万例附近,不过2022年1月中以来明显回落,截至2月4日,美国新增确诊7天均值回落至31.8万例。

图表10:美国新增确诊病例拐点已现

资料来源:万得资讯,中金公司研究部;数据截至2022年2月4日

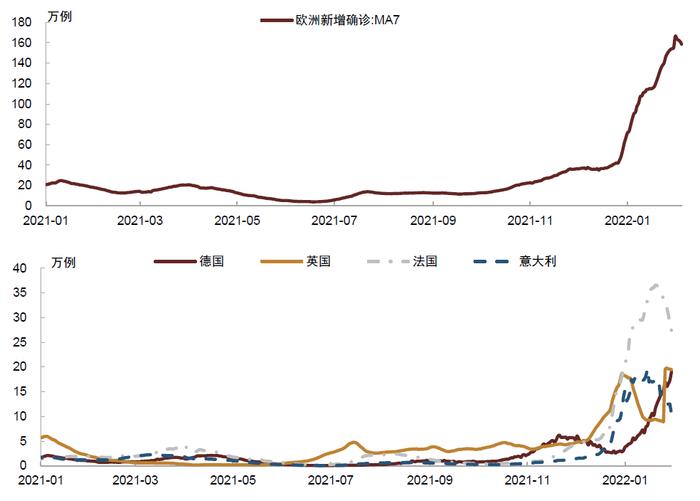

欧洲:小幅下降

2021年10月以来,欧洲疫情再起,2021年12月底起新增确诊7天均值激增,2022年2月以来小幅下降,截至2月4日,欧洲新增确诊7天均值降至157.0万例附近。欧洲主要国家疫情形势整体好转。英国疫情在2021年12月反弹后回落,截至2月4日新增确诊7天均值回落至8.4万例;德国新增确诊病例7天均值自2022年1月起明显增加,至今仍未见拐点,截至2月4日在18.0万例附近;法国和意大利新增确诊病例7天均值自2022年1月底回落,截至2月4日分别在27.3万例和10.5万例附近。

图表11:欧洲新增确诊病例小幅下降

资料来源:万得资讯,中金公司研究部;数据截至2022年2月4日

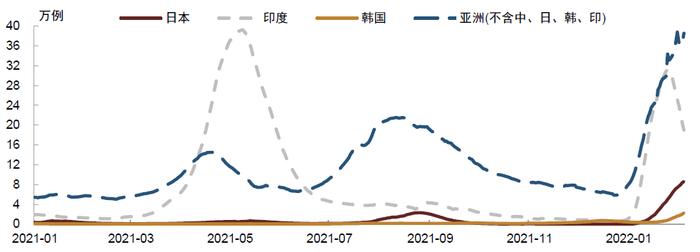

亚洲:拐点或将至

2021年12月底以来,亚洲新增确诊病例7天均值明显回弹,不过印度新增确诊病例7天均值自2022年1月底以来明显回落。截至2月4日,韩国、日本和印度新增确诊病例7天均值分别在2.3万例、8.6万例和19.0万例附近,亚洲(不含中、日、韩、印)新增确诊病例7天均值在38.6万例附近。

图表12:亚洲新增确诊病例拐点或将至

资料来源:万得资讯,中金公司研究部;数据截至2022年2月4日

海外金融市场表现

春节期间,海外市场波动的主线逻辑主要是通胀和通胀影响下的央行货币政策变动。分为两个阶段。第一个阶段,周一到周三,1月美联储议息会议后各官员表态体现加息节奏仍有不确定性,试图安抚市场,因此市场风险偏好有所回升。美股在周一到周三出现连续的反弹,美元回落。但好景不长,英国央行加息25bp引发了市场对全球央行紧缩预期的增强,尤其是英国央行委员会投票,5票认同加息25bp,4票认同加息50bp,加息50bp的占比不低,可能引发后续英国央行持续加息。而欧央行虽然不加息,但也表态会结束PEPP,也开始转向鹰派。加上美国非农就业数据好于预期,引发市场对美联储加息预期也上升,美联储3月份加息50bp的预期变强,美国2年期国债收益率一举升破1.3%水平,10年期国债收益率也上到1.9%,从而引发市场对全球货币政策收紧的担忧,周四到周五,全球股市有所回落。而英国的加息也导致美元进一步走弱。美元走弱叠加供需关系,导致原油价格进一步创近年新高,突破90关口。

目前市场的一个典型悖论是,全球央行的紧缩目标是压制通胀,但油价越来越高,使得通胀和通胀预期无法消除,可能倒逼货币政策进一步紧缩,这样后续来看,美元依然有可能进一步走强,风险资产仍一定程度上承受流动性收缩带来的压力。

全球债市:主要国家国债长端收益率均上行

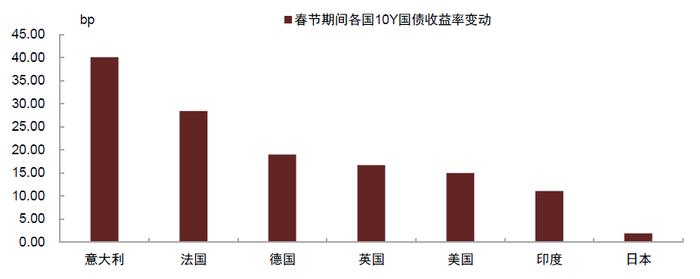

图表13:春节期间主要国家长端收益率均上行

资料来源:万得资讯,中金公司研究部;数据区间为2022年1月31日至2月4日

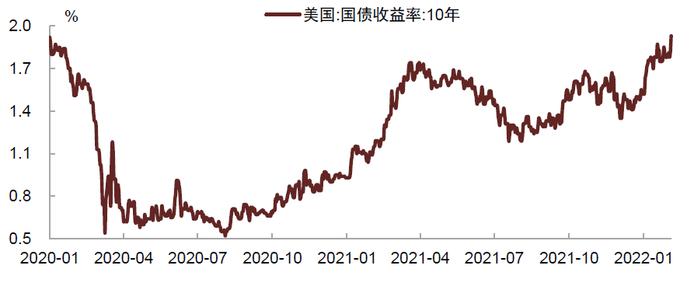

【主要期限美债收益率均上行】1月31日至2月4日,2年期美债收益率累计上行14.8bp至1.320%,3年期美债收益率累计上行16.7bp至1.542%,5年期美债收益率累计上行15.9bp至1.775%,10年期美债收益率累计上行14.1bp至1.915%,30年期美债收益率累计上行13.7bp至2.214%。

图表14:10年期美债收益率上行

资料来源:万得资讯,中金公司研究部;数据截至2022年2月4日

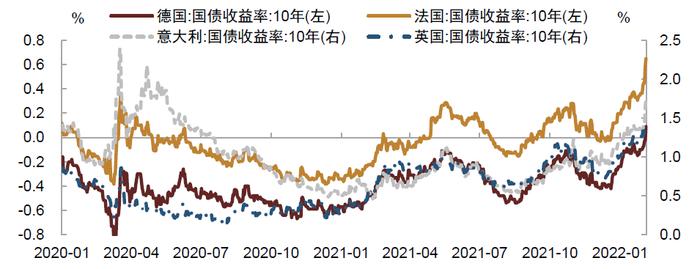

【欧债收益率均上行】1月31日至2月4日,英国10年期国债收益率累计上行17bp至1.41%,德国10年期国债收益率累计上行19bp至0.09%,法国10年期国债收益率累计上行28bp至0.65%,意大利10年期国债收益率累计上行40bp至1.75%。

图表15:欧债收益率均上行

资料来源:万得资讯,中金公司研究部;数据截至2022年2月4日

全球股市:主要股指大多上涨

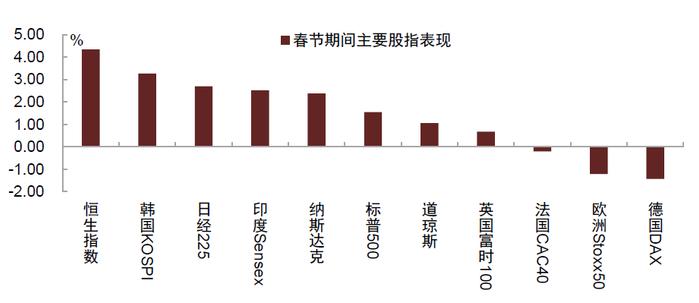

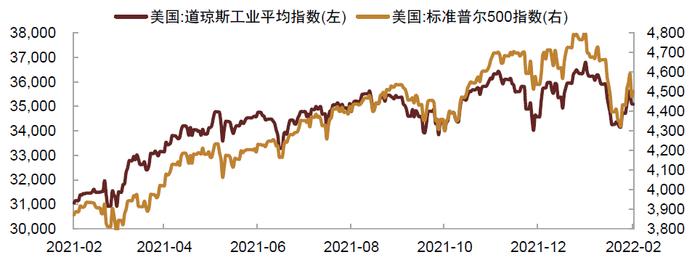

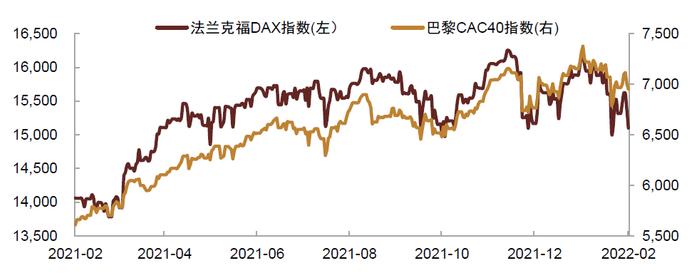

图表16:春节期间主要股指大多上涨

资料来源:万得资讯,中金公司研究部;数据区间为2022年1月31日至2月4日

【美国三大股指均收涨】1月31日至2月4日,道指累涨1.05%,标普500指数累涨1.55%,纳指累涨2.38%。

图表17:美国三大股指均收涨

资料来源:万得资讯,中金公司研究部;数据截至2022年2月4日

【欧股涨跌不一】1月31日至2月4日,德国DAX指数累跌1.43%,欧洲Stoxx50指数累跌1.22%,法国CAC40指数累跌0.21%,英国富时100指数累涨0.67%。

图表18:欧股涨跌不一

资料来源:万得资讯,中金公司研究部;数据截至2022年2月4日

【亚太主要股指均上涨】1月31日至2月4日,日经225指数累涨2.70%,韩国综合指数累涨3.26%,恒生指数累涨4.34%。

图表19:亚太主要股指均上涨

资料来源:万得资讯,中金公司研究部;数据截至2022年2月4日

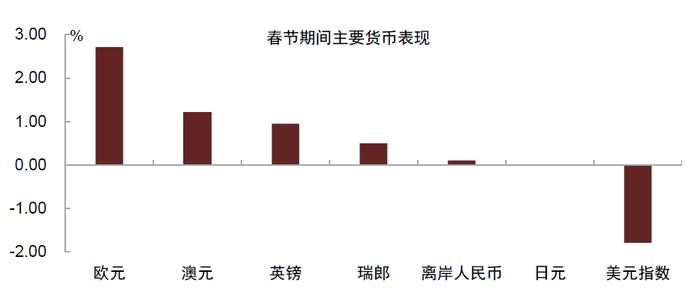

主要货币:美元大跌

【表现不一】1月31日至2月4日,欧元兑美元累涨2.71%报1.1448,澳元兑美元累涨1.22%报0.7069,英镑兑美元累涨0.95%报1.3527,美元兑日元累跌0.01%报115.23,美元指数累跌1.79%报95.47。

图表20:主要货币表现不一

资料来源:万得资讯,中金公司研究部;数据区间为2022年1月31日至2月4日

大宗商品:黄金与原油均上涨

【贵金属】1月31日至2月4日,COMEX黄金期货累涨1.19%报1807.8美元/盎司,COMEX白银期货累涨0.78%报22.48美元/盎司。

【原油】1月31日至2月4日,WTI3月原油期货累涨6.32%报92.31美元/桶,布伦特4月原油期货累涨3.60%报93.27美元/桶。

[1]https://www.cs.com.cn/sylm/jsbd/202202/t20220201_6240049.html

[2]https://cmefcu.org/

[3] http://news.youth.cn/gj/202202/t20220205_13423833.htm

[4]https://baijiahao.baidu.com/s?id=1723828386328426281&wfr=spider&for=pc

[5]https://www.ecb.europa.eu/home/html/index.en.html

[6]https://www.bankofengland.co.uk/

[7] https://www.cnb.cz/en/index.html

[8]https://wallstreetcn.com/livenews/2123632%7D

[9]https://baijiahao.baidu.com/s?id=1723698552875114016&wfr=spider&for=pc

[10] https://api3.cls.cn/share/article/927481?os=web&sv=698

[11]https://baijiahao.baidu.com/s?id=1723660754256656646&wfr=spider&for=pc

[12]https://wallstreetcn.com/livenews/2123453

注

此要闻事件梳理所涉相关信息数据来源于我们认为可靠的已公开资料,但中金公司及其关联人对其准确性、可靠性、完整性不做任何保证。该事件梳理亦不代表中金公司研究观点。对于任何依据该事件梳理所做任何决定,中金公司及其关联人不承担任何责任。

法律声明

向上滑动参见完整法律声明及二维码