【中金·固收+】低波固收+的“红利”——混合估值法及其潜在收益特征

2023年1月以来,包括工银、平安在内的理财,与包括易方达、富国、招商等基金在内的公募机构均陆续推出混合估值法产品。这是在净值化背景下,资管机构对固收+产品的一项创新。混合估值法是,将50-80%的纯固收类资产按摊余成本法计量,将剩余资产按市值法计量的估值模式。其目标是为了满足,部分风险偏好较低的固收+投资者的诉求。我们以下围绕混合估值法,就已公告发行的基金特征,与混合估值法的收益回撤情况进行简要分析。

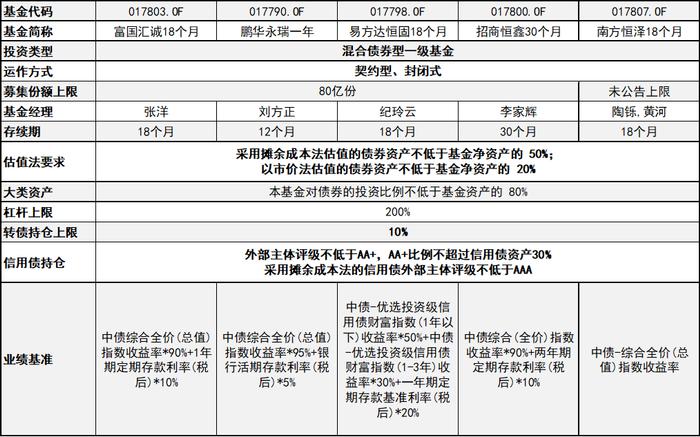

5只已公告使用混合估值法的固收+基金

截至2月4日,共有五只产品公告使用混合估值法,分别为富国汇诚、鹏华永瑞、易方达恒固、招商恒鑫与南方恒泽。其产品特征集中在以下5点:

1)均为契约型封闭式一级债基,封闭期满即到期(与REITs一样);

2)募投上限均为80亿份,仅南方恒泽未公告上限;

3)杠杆上限200%,债券投资最低占比80%,可转债及可交债持有上限10%;

4)采用摊余成本法计量的债券资产值不低于总净资产的50%,采用市价计量的债券资产值不低于总净值的20%;

5)明确信用债入库要求和持仓比例:其所投信用债(含资产支持证券)的外部主体评级不低于AA+,且投资AA+信用债的比例不超过信用债资产的30%;其中,采用摊余成本法估值的信用债外部主体评级不低于AAA。

图表1:已公告发行的混合估值法基金情况

除产品维度外,而管理人维度也有特征:本轮公告的六位基金经理均为固收投资背景,部分管理人具备灵活配置型产品的管理经验,其对可转债的历史关注度较高。同时,个别基金经理具备使用国债期货头寸,对冲收益率和期限利差风险的经验。

图表2:混合估值法基金管理人情况

混合估值法的潜在收益特征测算——转债策略的选择是一道关键加分题

依据当前已公告的产品募投说明书来看,混合估值型固收+在久期和票息维度的进攻性可能有限,其收益增厚的方式或主要集中在1)加大杠杆;2)10%仓位下转债的弹性增强。

在此我们依据混合估值法的模式,尝试测算2018年以来混合估值法下产品的表现情况。我们假定,1)采用摊余成本法的资产用“使用摊余成本法的纯债基金”表现来近似表征;2)采用市价计量的债券资产以(0-1年)高等级信用债指数和二级资本债指数做指代;3)转债部分表现以中证转债做指代。

我们再按照不同的持仓占比进行测算,可以看到:虽然混合估值法基金可能整体收益仍较市价法有一定差距,但回撤管理上的增效效果值得期待。我们假定90%的纯债持仓中摊余成本法债券资产70%,市值法30%,剩余10%配转债。则在混合估值法下,基金2018年至2023年2月3日,年化回报4.16%,最大回撤0.87%。

图表3:混合估值法下净值波动与回撤管理的优势

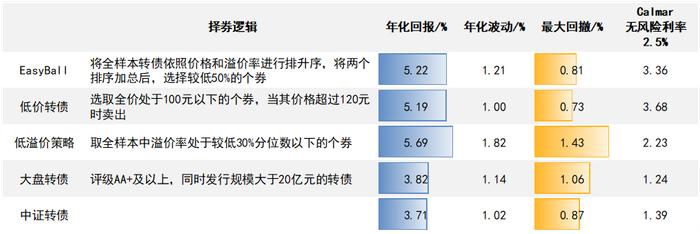

此外我们认为,在10%的上限里做好转债收益增强和回撤管理,是混合估值法基金的一道关键加分题。因为转债一侧,即使仓位上限是10%,不同转债策略对于混合估值法基金的收益影响也较大。以我们策略库中的几个经典策略为代表,10%的仓位下,混合估值法基金的年化差异可能就超过2%。

图表4:混合估值法基金采用不同转债策略的效果差异

对于混合估值法基金,我们认为纯债一侧的安全垫已相对稳固,转债策略层面应偏向长期性价比高、偏股性的策略来提高收益弹性。同时由于1)基金整体规模相对不小,组合择券会对市场深度和交易摩擦有一定考虑;2)客户对回撤风险接受度有限。因此策略容量要较大,一定的回撤保护要配备。典型的如EasyBall策略,就与其适配度高。

图表5:转债策略选择对混合估值法基金的影响

监管部门对资管产品净值化要求进一步提高,模型测算存在错误,转债表现不及预期。

本文摘自:2023年2月6日已经发布的《低波固收+的“红利”——混合估值法及其潜在收益特征》

罗凡 分析员 SAC执证编号:S0080522070003

杨 冰 分析员 SAC执业证书编号:S0080515120002;SFCCERef:BOM868

陈健恒 分析员 SAC执业证书编号:S0080511030011;SFCCERef:BBM220

法律声明

向上滑动参见完整法律声明及二维码