中阅资本孙建波:股灾需要靠正确救市,给实控人信贷支持是关键

来源:中阅资本作者:经济学家中阅资本总经理 孙建波

2024年2月5日,星期一,A股演绎了惨烈的杀跌行情。在经历了连续下跌之后,上证综指继续下探到2635,逼近2018年底的2440。在神秘力量的拉升中,虽然上证综指回到了2700点上方,但丝毫无法掩盖市场的惨烈。

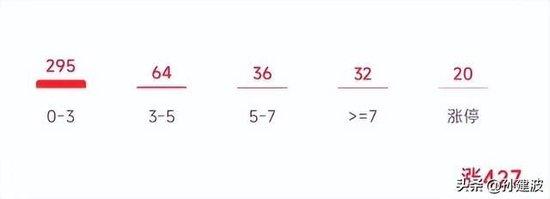

截至收盘,沪深两市跌停的有1368家,跌幅超过7%的有3476家。有自媒体统计,两市跌幅超过9.5%的有2710只股票。

有关部门有没有救市?当然救市了,而且使出了很大的力气。从指数就可以看出来了。当天的上证50指数,上涨了1.18%,沪深300指数,上涨了0.65%,科创50指数,上涨了0.5%,甚至连创业板指数,都上涨了0.79%。

两市上涨的股票合计427个,基本都是各大指数的权重股,有关部门使出了吃奶的力气都不止。但有没有用?是否化解了市场的杀跌气氛?是否稳住了市场的信心?当然都没有。

现在怎么办?我来说说几个我思考的常识,供参考。

(1)救市,就是救上市公司

如果再不救市,伤害的不仅仅是股民,而是上市公司的实体经营。

这是中国特色的“融资制度”导致的。

美股上市的大股东,估计没几个人会质押股票来融资向上市公司输送发展资金。但中国的民营大股东们,这一招却是家常便饭。为什么呢?因为民营企业的发展太缺钱了,大股东要是不押上身家性命,银行就不放心。导致中国没有“有限公司”这一说,大股东对企业的经营经常是“无限责任”的。

目前,大股东质押暴雷的,估计不少都在路上了。如何纾解当前的困局?这些民营大股东们,需要股票涨。否则,万劫不复。如果民营大股东完蛋了,民营上市公司呢?

(2)“两融强平”被基层隐藏了

市场如此惨烈,其实是有制度原因的。融资盘的“强平”,毫无疑问是一个重要推手。不过,有关部门的通报中,说强平的金额很小,融资的减少主要是“投资者主动减少融资”。这就是有关部门不了解他管辖之下的证券公司了。证券公司一般不会出手强平,而是通过营业部负责人和理财经理,去找客户“商榷”,一般都是要求客户在强平之前主动减仓。

正因为基层的“努力”,两融强平的数据,就很小很小了。但两融的余额,却“主动下降”了。概念游戏似乎玩得很好,但引发市场结果,是很明显的。

当前,政策已经开始呼吁“提高对两融追保的容忍度”。但券商怎么落实呢?客户真要是不能补仓了,损失谁承担呢?这些都是问题。所以,政策只是呼吁,券商会如何执行呢?降低维持保证金的比例,或暂不追保,继续下跌之后呢?

(3)救市,靠拉国有权重股有用吗?

拉国有权重股,导致国有权重股上涨。自媒体有不少人认为:股民为了挣钱,自然也是跟着去买这些国有股。钱哪里来?有的要靠买小股票,反而导致了小股票进一步下跌。

问题还可以从另一个角度看:即便也拉小股票,如果上市公司的发展前景不被看好,那么,靠拉股价的方式,是不是一个资金无底洞?

很显然,如果上市公司发展的信心没有确定,怎么拉股价,都是最终不能扭转颓势。所以,政策的出发点,必须要让老百姓对上市公司有信心。这不是拉股价能奏效的。因为拉股价并不能从根本上给上市公司的发展注入资源。

(4)对民营上市公司及其实控人的信贷支持是关键

民营上市公司,之所以在每次下跌的时候总是跌幅更大,是因为股民不相信他们有能力挺过危机。因为银行融资渠道和其他各类融资渠道对他们都是“恶性循环”的。市场越差,银行越是不会给他们贷款。

另外,国家队也没有“义务”去托这些小股票的股价。即便短时间买了,也是迟早要卖的。否则,万一砸手里,损失就大了。如何让上市公司的实控人对他们的股价负责,也有能力负责?

我的建议是:对于财务有困难的上市公司,建立专项贷款基金池,发放“无抵押纯信用贷款”给民营上市公司的实控人,让实控人用这笔钱“快速认购专项定增”,为上市公司输血。这样,不仅让上市公司拿到钱了,这笔钱还是一笔债,需要上市公司的实控人来还,但同时又以股权的形式进入了上市公司,降低了上市公司的资产负债率。

当然,如果上市公司的财务没那么困难,就是股价被杀跌了。可以贷款给上市公司的实控人,让实控人自己去买自家的股票。其中,对于实控人股份比例超过30%的情形,豁免要约收购。

再退一步讲,如果国家队就是看好某个小股票的股价,盈亏自负有信心,像买国企一样。那么,就请直接拉民营小股票的股价吧。