财联社C50风向指数调查:1月信贷预计实现开门红 社融新增规模略低于去年同期 一季度内仍有降息窗口

财联社2月6日讯(记者夏淑媛)新一期财联社“C50风向指数”结果显示,市场机构对1月新增人民币贷款的预测中值为4.6万亿元,上年同期4.9万亿元;另对1月新增社融的预测中值为5.7万亿元,或同比少增。

物价方面,市场机构对1月CPI的预测中值为-0.6%,同比增速有所回落;对1月PPI的预测中值为-2.5%,同比降幅有所收窄。

业内表示,在信贷均衡投放的政策导向下,预计1月信贷虽不及去年初投放规模,但大概率依然维持较高的信贷增量,有望实现开门红。此外,在降准落地叠加央行惯例跨年流动性支持背景下,市场对节前资金面预期整体中性偏乐观,一季度内仍有降息窗口。

“C50风向指数调查”是由财联社发起,由市场中的各类研究机构参与完成,结果能够较为全面地反映市场机构对于宏观经济走势、货币政策感受以及金融数据的预期。共有近20家机构参与本期调查。

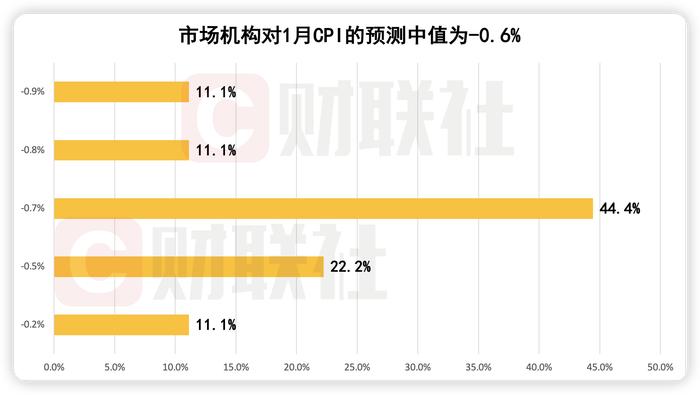

1月CPI同比增速或有所回落,PPI同比降幅收窄

2023年12月,受寒潮影响农产品运输叠加节前消费需求增加等因素影响,CPI同比下降0.3%,PPI同比下降2.7%,两者表现与市场预期一致。

对于1月CPI读数,市场参与机构预测中值为-0.6%,环比下降0.3个百分点,较2023年同期2.1%增速有所回落。超6成参与机构认为,1月CPI有望落在-0.5%至-0.7%。

北京大学国民经济研究中心研究员邵宇佳表示,受节前需求走强,蔬菜蛋类价格回升叠加猪价下跌收窄影响,食品价格环比继续上涨。

具体来看,截至1月28日,猪肉需求走货维持弱势,全国猪肉平均批发价格环比下跌1.3%。

蔬果方面,受上市供应波动及年前需求上升影响,28种重点监测蔬菜价格环比上涨4.3%,7种重点监测水果价格环比上涨0.7%,农产品批发价格200指数环比上涨2.1%,菜篮子产品批发价格200指数环比上涨2.5%。

同时,受服务需求回升、工业消费品价格继续下跌影响,非食品价格环比小幅上涨。其中,受上游工业大宗震荡回落影响,其预计1月工业消费品价格环比下跌0.1%,服务业价格环比上升0.2%。

招商宏观张静静团队分析,1月CPI同比料将回落,春节错位是重要影响因素。

“一般春节所在月份CPI环比涨幅较大,今年春节在2月上中旬之交,因此1月CPI环比小幅上涨、同比有所回落。”张静静表示。

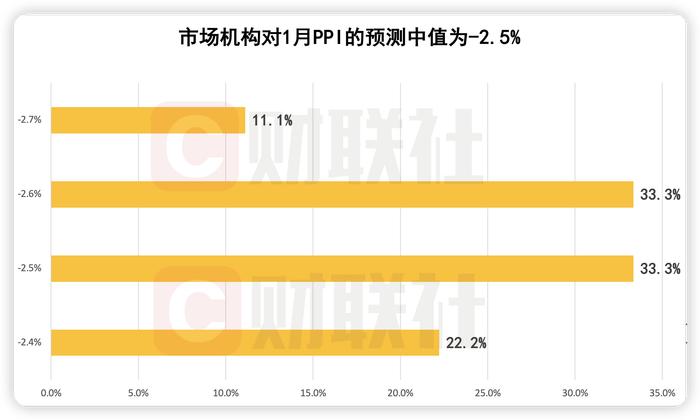

另一方面,1月PPI同比增速受基数走低影响降幅收窄,市场机构预测中值为-2.5%,预测区间为-2.7%至-2.4%。

邵宇佳分析,2023年10月中旬到12月下旬,螺纹钢、铜、水泥等工业品价格经历一轮小幅上涨,年初有所回落;国际油价从9月下旬到12月中旬明显下跌,年初则有所反弹。

“综合来看,1月PPI环比保持在-0.3%左右,同比则小幅回升至-2.6%。预计今年上半年,PPI基数将持续偏低,PPI同比延续回升概率较大。”邵宇佳预测。

1月信贷预计实现开门红,市场机构预测中值为4.6万亿元

2023年12月,新增信贷规模1.17万亿元,同比少增2401亿元;同期新增社融1.94万亿元,同比多增6169亿元。

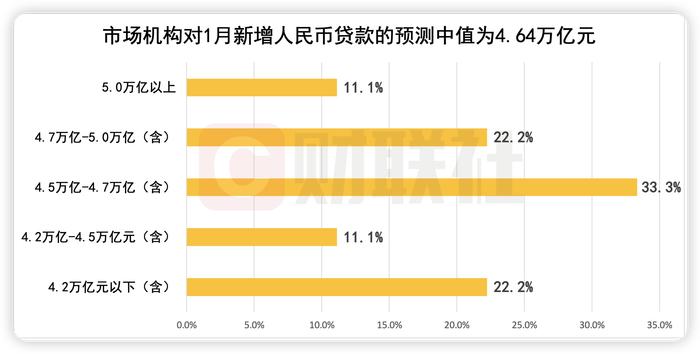

其中,市场机构对1月新增人民币贷款的预测中值为4.6万亿元,较2023年同期4.9万亿元少增3000亿元,市场机构预测最低值、最高值分别为4万亿元、5.2万亿元。

财通证券宏观首席分析师陈兴表示,1月以来,票据利率趋于走低,指向融资需求转弱。在引导信贷合理增长、均衡投放的政策基调下,叠加2023年一季度信贷规模较高的影响,2024年一季度信贷投放或略不及去年同期。

在天风证券首席固定收益分析师孙彬彬看来,虽然1月信贷可能同比少增,但位于季节性水平偏高位置。从分项来看,其预计1月企业短贷同比少增,中长贷也大概率同比少增,但位于季节性上沿;而1月居民短贷则同比多增,中长贷同比大致维持去年同期水平。

广发证券银行联席首席分析师王先爽分析,信贷少增主要通过表内票据贴现压降实现。

“信贷均衡投放、平滑波动指引下,机构收票需求降温,供需力量再平衡,转贴利率阶段性冲高,反映部分银行有意控制信贷增量规模。综合月内票据利率走势及开票、到期情况,预估1月表内外贴现均负增长,存量票据规模延续压降态势。”王先爽表示。

1月社融增速或有所回落,新增规模略小于去年同期

社融方面,2023年12月社会融资规模增量为1.94万亿元,较2022年同期多增6338亿元,主要贡献来自政府债券。

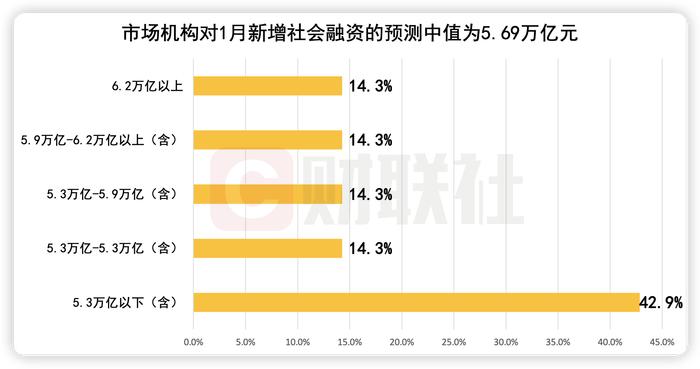

预测显示,1月社融增速或将回落,新增规模略小于去年同期,市场机构预测新增社融中值为5.69万亿元,较2023年同期5.98万亿元同比少增2900亿元。其中,4成机构预测值低于5.3万亿元。

东方金诚首席宏观分析师王青预计,1月社融增量为5.6万亿元左右,较2023年同期少增约4000亿元。主要拖累因素是政府债券会一定程度同比少增,但企业债券净融资规模会有一定幅度的同比多增。

“今年1月,政府债净融资规模较2023年12月有所减少,而1月企业债净融资规模由负转正。整体来看,1月新增社融规模或略小于去年同期。”财通证券宏观首席分析师陈兴分析。

孙彬彬预计,1月社融同比少增,但结构上有所改善。结合Wind数据统计,其预计1月政府债券净融资3000亿元;企业债券净融资2000亿元;信贷资产支持证券净融资规模1800亿元。

展望2024年一季度,银河证券宏观经济分析师高明预计,政府债发行加速可能仍是推动社会融资的主要因素,10年期国债收益率也可能因此短期反弹。

一季度内仍有降息窗口,新年首次降准落地弥补节前流动性缺口

年初以来,银行间资金面平稳。随着央行降准落地叠加央行惯例跨年流动性支持,市场对节前资金面预期整体中性偏乐观。

据悉,1月MLF实现2550亿元的中长期资金净投放,但市场对1月调降MLF和LPR的猜想落空。截至2月2日,DR001/007均值中枢分别为1.70%、1.85%,较2023年12月分别上行8bp、1bp,资金利率基本绕政策利率窄幅波动。

中信证券首席经济学家明明表示,尽管近年来随着政府债发行压力缓解,银行间流动性水位有所回升,但仍不足以支持商业银行主动压降LPR报价与MLF利率的利差,1、5年期LPR均与上月持平,这也是2023年9月以来第5个月LPR报价维持不变。

2月5日,央行降准0.5个百分点,释放约1万亿元中长期流动性。民生银行首席经济学家温彬指出,在降准释放万亿元流动性、定向降息及前期存款利率调降的合力作用下,2月LPR调降的概率加大,但考虑到降准和存款利率调降带动银行负债端成本下降,银行LPR的点差或将下浮,因此不一定要调整MLF利率。

兴业银行首席经济学家鲁政委表示,尽管跨春节前后资金面可能出现波动,但2月流动性总体有望较为宽松。为了稳定金融市场信心,降低实际利率水平,其判断一季度内仍可能降息。